时局动荡,不稳定因素太多了,导致年金险又火了一波。

年金险为什么会火?

其实我在过年之前就给你们推荐过两款收益非常好的年金险了,只不过现在都下架买不到了。

这一次疫情,让很多人真正的意识到现金流的重要性。

当经济半停滞状态的时候,每个月还能拿到手一笔固定的钱,才是真实的安全感。

所以这种终身型高利率的年金险火就火在,它的稳定性和确定性都非常高:现在投入一笔钱,以后每年固定领取,一直领到身故。

无论发生什么事情,这笔钱的领取都不会受影响。

投入多少钱,领取多少钱,都是在投保的时候就写进合同的收益,算是可以完全固定下来的,

这就意味着,现在我们可以利用年金险锁定未来30年甚至一辈子的3%到4%的收益率。

最近美国开始泛滥式的放水,将来利率走低是个根本没法避免的趋势。

哪怕有一天中国负利率了,钱放银行里面一分利息都拿不到了,年金险还是有3-4的年化利率。

也会有人说,保险公司难道不知道未来利率要下行吗?他们是傻子吗?

他们肯定不是傻子,他们也知道利率下行是趋势,但他们赚的就是利差的钱,

相当于把我们的钱给保险公司,他们去投资。

我们是优先级,不管保险公司赚多少赔多少,我们拿固定收益,一分不能少,有法律保护的。

他们是劣后级,承担亏损的风险,但也能享受高收益。

这样说吧,你觉得未来30年,你的投资能力可以超过保险公司吗?

如果不能的话,那合理持有一段时间IRR(内部收益率)甚至能超过4%的年金险,就是一个很好的选择。

它虽然短期收益收益比不上基金、股票,但是它确定性100%,安全性100%,是我们资产配置当中最底层的安全垫。

年金险适合谁买?

有养老规划的人,有孩子不想拖累孩子的,没孩子给自己打算的,是适合。

老张说,我走了如果没有一点东西留给孩子的话,让孩子一个人面对以后的生活,感觉我这个爹当的挺失败的。

我觉得老张想太多了,没必要。

我觉得,只要我能不给孩子造成拖累就行了,他自己的人生,我又能负担多少呢。

所以像我们这种,老了之后不想给孩子造成负担,希望每年都能固定领取一笔生活费的人,最适合买年金险。

如果能在中年时代,打拼出更富足的生活,当然更好,但如果不小心在像金融危机之类的时候失了足,有个年金险,让我每年领钱领到死,也不会很惨。

其实年金险也一样是属于保险的一种,所以它的本质功能,依然是给我们人生保底的。

什么样的年金险好?

去年的时候,银保监会发文,说以后不会再批复定价利率是4.025%的年金险。

市面上已有的定价利率是4.025%的年金险,也都被约谈,下架的差不多了。

未来利率走低是个共识,监管层也不希望保险公司开出太高的收益率,回头发生利差损的风险,再导致系统性金融危机之类的,事情就要大条了。

所以这方面的监管一直挺严格的,估计最迟到今年底,估计所有的长期预定利率是4.025%的产品都要没了。

我这两天从犄角旮旯扒拉出几个仅存的预定利率和实际IRR都比较高的优质产品,推荐给有需要的人吧。

我个人认为最好的年金险是,招商信诺的自在人生,虽然我跟你们说了无数次,买保险不用太care保险公司,但是如果还有非得纠结保险公司的,这家你就不用纠结了,招商系的,妥妥大公司。

这个保障的缴费和领取方式是这样的:

假如35岁的老张,从今年开始,每年交6万,交10年,一共需要交60万。

那么老张的基本保额就是74520元。(产品页面选好了缴费方式,就可以看到保额了)

老张选择从60岁开始领取保障金,每年就可以领取74520。

领取到85岁,累计能领201.2万,是已交保费的3倍,相当于年化收益率是3.35%;

领取到100岁,累计能领312.9万,是已交保费的5.2倍,相当于年华收益率是5.22%。

自在人生年金险,还有身故的保障。

如果还没开始领钱就挂了,那么已交保费和现金价值哪个多赔哪个。(它的现金价值是持续增长的,会在第16年,超过已交保费)

如果开始领钱后人挂了,会按照领取20年可以领取的总钱数减去已经领到的钱,剩下的都一次性给你。

其实就相当于,即使人挂了,也能保证可以领到20年的养老金。

比如60岁挂了,那就一次性赔141.5万。

所以呢,这个产品就是,活得越久,领得越多,收益越高,越合适。

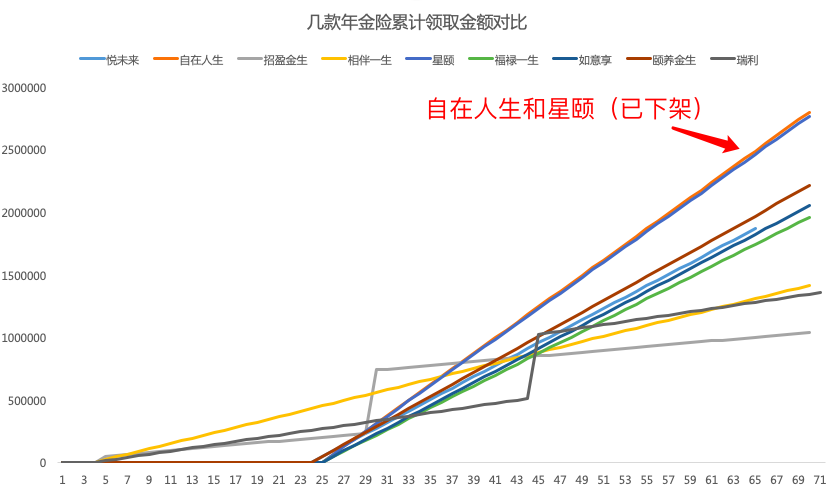

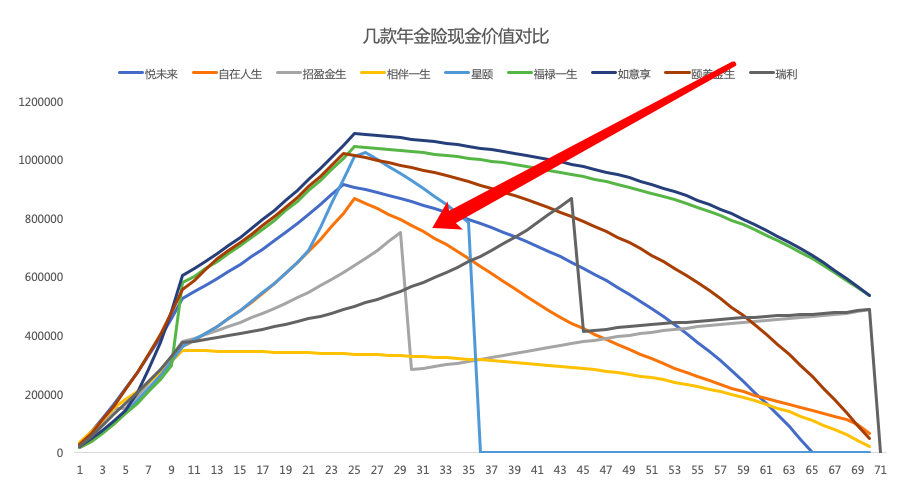

这款产品和其它产品的对比给你们简单感受下:

自在人生能领的钱是最多的,同样水平的星颐已经买不到了。

现金价值上来看,自在人生处于一个中间位置。

领取多和现金价值高,就像风险和收益一样,是不可能兼顾的,所以它能有个中间水平,就已经相当不错了。

如果中途想要退保的话,保险公司会返还现金价值。

另外这个保单也是可以拿来贷款的,最高能贷金额是现金价值的80%。

想买的话,这些选项该怎么选择?

缴费年限:可以选择10年、15年、20年,缴费年限越短,每年领取的钱就越多,现价也越高,收益率也更高。

所以我建议,选择10年。

领取年龄:有55岁、60岁、65岁几个选项,越晚领取,每年领的钱越多,现价和收益率也越高。

我建议,还是看个人的需求,我觉得60岁挺合适的,差不多退休的年纪。

最后放个链接上来,这个页面挺不错的,输入年龄和缴费方式,就能看到自己能领多少钱,以及现金价值多少了。

之前我感觉很多人不理解年金险的好,但越到这种乱七八糟的时代,大家才能越体会到保底和现金流的重要性。

人生路漫漫,很多事情都是活久见,未来会发生什么,谁也说不准。