至于其他的保险合同,如意外险、健康险、财产险、责任险等,是不要求必须转让的。

保险法第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合 同及责任准备金的,应当维护被保险人、受益人的合法权益。

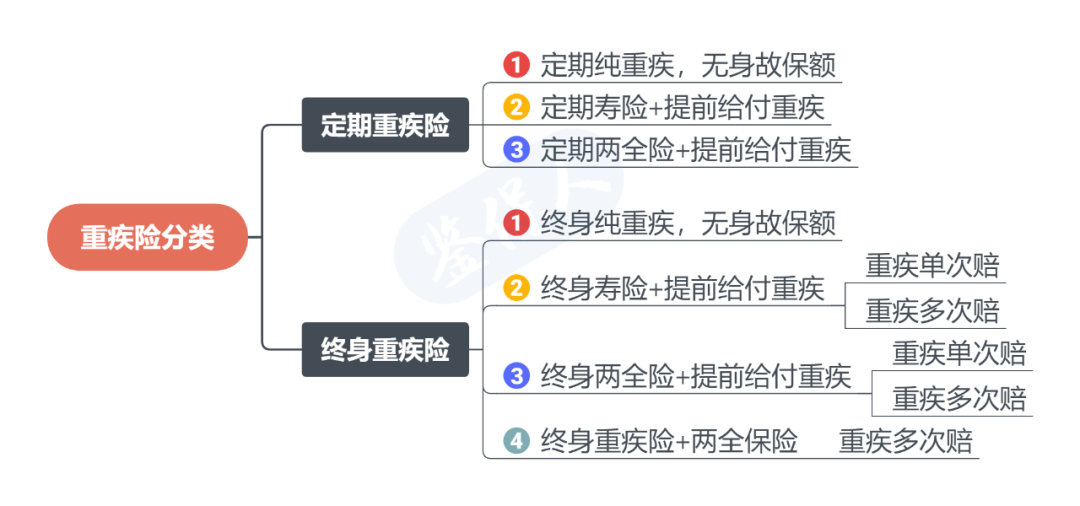

这就得明确下,人寿保险的范围,重疾险是不是人寿保险?

保险法第九十五条 保险公司的业务范围:

(一)人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务;

(二)财产保险业务,包括财产损失保险、责任保险、信用保险、保证保险等保险业务;

(三)国务院保险监督管理机构批准的与保险有关的其他业务。

不过,也有这样一种不同的观点:

认为在保险法最初制定的时候,几乎所有的重疾险都是作为人寿保险的附加险存在,因此也被视为人寿保险。

近年来发展出来的新产品形态(纯重疾),虽然说在产品类型划分上不是人寿保险,但在公司破产转让保单的时候,应当视为人寿保险来处理。

保险法第九十一条 破产财产在优先清偿破产费用和共益债务后,按照下列顺序清偿:

(一)所欠职工工资和医疗、伤残补助、抚恤费用,所欠应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金;

(二)赔偿或者给付保险金;

(三)保险公司欠缴的除第(一)项规定以外的社会保险费用和所欠税款;

(四)普通破产债权。

破产财产不足以清偿同一顺序的清偿要求的,按照比例分配。

破产保险公司的董事、监事和高级管理人员的工资,按照该公司职工的平均工资计算。

第十九条 保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益的,保险保障基金按照下列规则对非人寿保险合同的保单持有人提供救助:

(一)保单持有人的损失在人民币5万元以内的部分,保险保障基金予以全额救助;

(二)保单持有人为个人的,对其损失超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的90%;保单持有人为机构的,对其损失超过人民币5万元的部分,保险保障基金的救助金额为超过部分金额的80%。

前款所称保单持有人的损失,是指保单持有人的保单利益与其从清算财产中获得的清偿金额之间的差额。

另外,我们再看看保险法第八十九条:

第八十九条 经营有人寿保险业务的保险公司,除了因为分立、合并或者被依法撤销外,不得解散。

本条是对人寿保险合同及准备金转移的规定。

人寿保险合同期限较长,对于投保人、被保险人或者受益人而言,具有储蓄性质的投资价值,因此必须对人寿保险合同的效力维持予以特别规定,才能有效保护被保险人或者受益人的利益。

人寿保险合同的被保险人或者受益人,在将来不确定的时候或者在合同约定的时间到来时,享有保险金请求权,是人寿保险合同赋予被保险人或者受益人的特有利益,该利益不能因为保险人的业务终止而受影响。