我在给客户做保险配置的时候,是一定要结合家庭财务状况进行的。

因为保险不止是保人,更是对家庭财务风险的保障。

当家庭年收入整体在10-15万时,该怎么买保险呢?

今天通过几个有代表性的例子来讲明白。

01

我接触的客户中,家底薄厚的都有,但不论钱多钱少,每个家庭面临的风险,都有共通性,只是承受风险的能力不一样。

所以,越是家底儿薄的家庭,越承受不起大的风险,也越应该及早把风险转嫁出去。

咱普通老百姓家庭,面临最大的财务风险就两件事:

一是突然大额医疗花费。 这个事儿,用医疗险、重疾险可以解决; 二是突然丧失赚钱能力。 这个事儿,用寿险、重疾险和意外险可以解决。

所以,一般家庭买保险,就是围绕“重疾险、寿险、意外险和医疗险”四大险种来的。

像分红险、教育金、养老金等等,不急需,不着急买。

以后钱多了,宽裕了,再买也不迟。

接下来,我用3个不同预算家庭的典型例子,推荐三套保障组合方案。

02

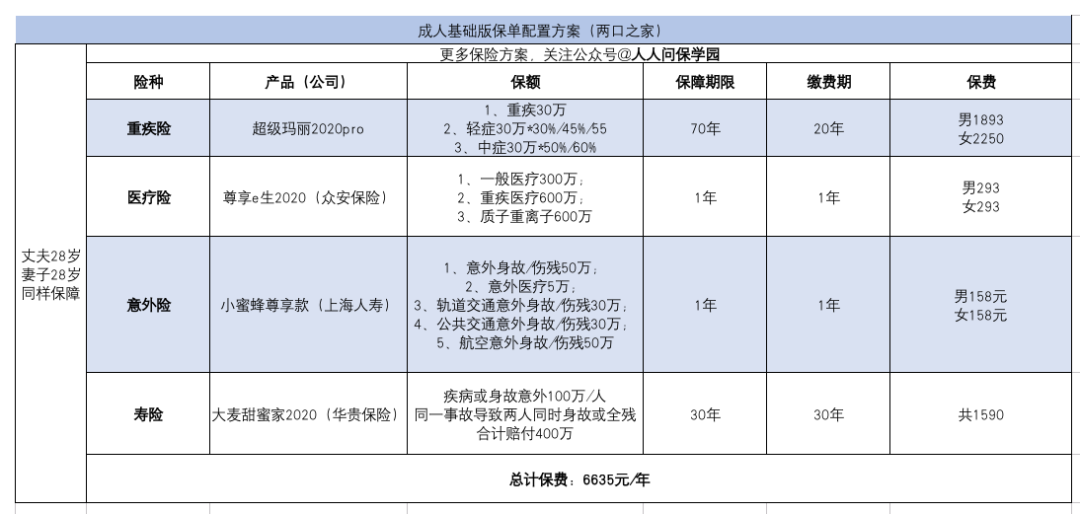

方案一

背景:

一线城市,房贷80万,小两口,28岁,预算每年7000。

夫妻二人分别可以获得:

重疾保障30万 疾病身故保障100万 意外身故/伤残保障150万 意外门诊医疗5万,疾病住院医疗保障300万

亮点:

用最少的钱满足最基本的保障。

一线城市的人,房贷带来的压力最大,所以寿险保额要做高。

年轻、收入增长有潜力,预算暂时低,可适当减少重疾保额,后面再补充。

意外和医疗险选性价比最高的产品,把保费做到最低。

不足:

这套方案因预算低,重疾保额很低,且缺失中症、恶性肿瘤二次赔付、豁免等责任,后期优化空间更大。

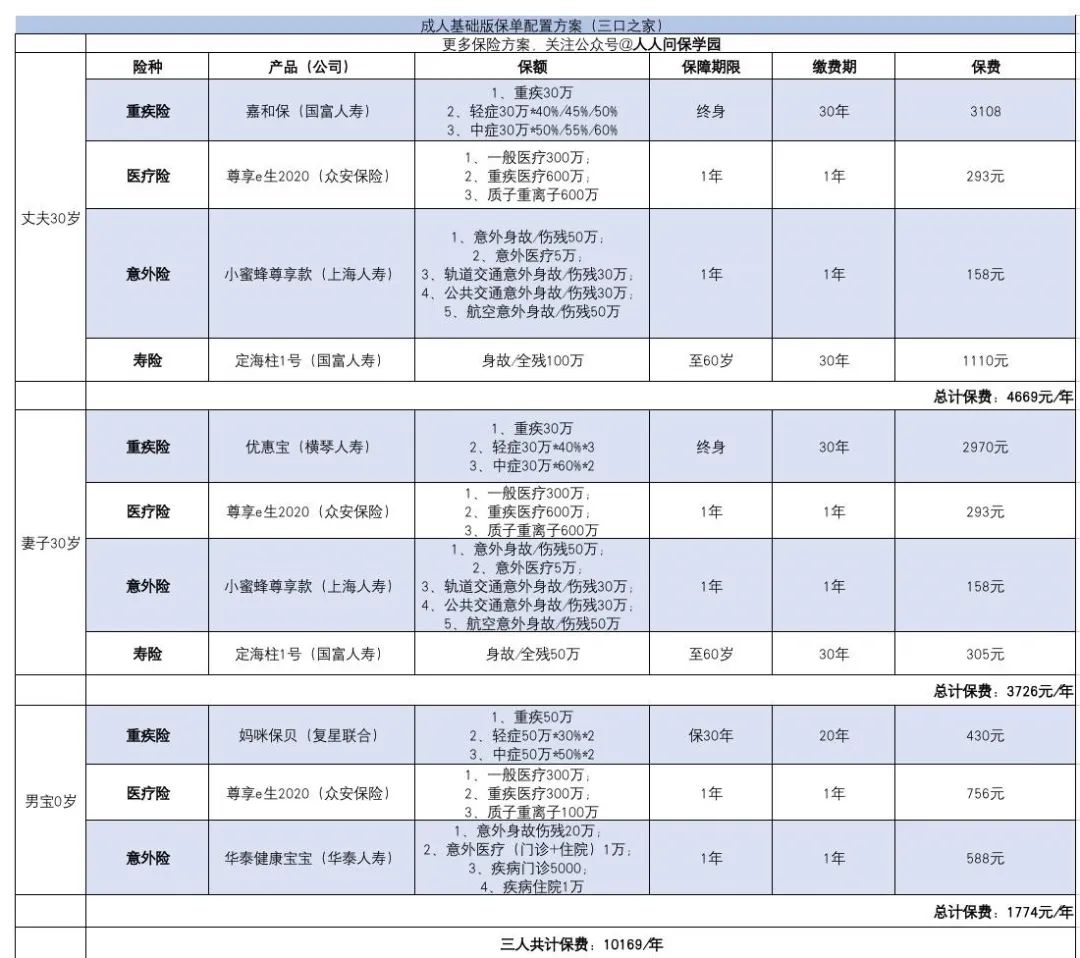

方案二

背景:

二线城市,无贷款,三口之家,30岁+0岁,预算每年10000。

丈夫可获得:

重疾保障30万 疾病身故保障100万 意外身故/伤残保障150万 意外门诊医疗5万,住院医疗300万 疾病住院医疗保障600万

妻子可获得:

重疾保障30万 疾病身故保障50万 意外身故/伤残保障100万 意外门诊医疗5万,住院医疗300万 疾病住院医疗保障600万

孩子可获得:

重疾保障50万 意外身故20万 意外门诊5000 疾病住院600万

亮点:

夫妻双方都是家庭经济来源,保障类型上可以同样配置,把保障时间选的更长,重疾险都选到终身。

由于男方的经济收入更高一些,所以寿险的保额做高了50万。

在孩子的保障上,加入疾病门诊报销和百万医疗险,提升保障全面性和充分度。

不足:

如果预算再充足一些,可以在孩子重疾保障期和大人重疾保额上做优化。

比如将保障期覆盖的更长,少儿重疾保到终身;大人重疾保额提到至少50万。

方案三

背景:三线城市,无贷款,四口之家,30岁+0岁,预算每年15000。

丈夫可获得:

重疾保障50万,恶性肿瘤还可二次赔付 疾病身故保障200万 意外身故/伤残保障250万 意外门诊医疗5万,住院医疗300万 疾病住院医疗保障600万

妻子可获得:

重疾保障30万 意外身故/伤残保障50万 意外门诊医疗5万,住院医疗300万 疾病住院医疗保障600万

两个孩子分别可获得:

重疾保障30万 意外身故20万 意外门诊5000 疾病住院600万

亮点:

根据家庭结构,保障主次分配,将保费充分发挥效用。

男主外女主内+2个孩子的家庭情况,务必对家庭经济支柱做保障上的倾斜。

女方可以适当减少保额,暂不投保寿险,未来如果恢复工作,可再补充。

不足:

女方的保障在日后虽然还可调整,但随着年龄的增加和健康的变化,可能不利于后期补充。

孩子的重疾保障期还可以拉长到终身。

另外,男方肩负养家重任,特别是还有两个孩子,不能有任何闪失,有条件的重疾和寿险保额还可以再增加。

03

总之,方案的设计,会随着家庭情况的不同和产品的更新而变化。

产品是灵活的,但方案设计的“原则”却有律可循。

第一,保障要向经济支柱倾斜。

第二,针对不同风险,要用不同险种组合应对,不可缺失。

第三,年纪轻时,可先保重点,后面逐步优化;年纪长时,尽量一步到位,后面优化空间小。

我们也会尽可能的按照不同家庭情况,给大家设计出更为合理全面的方案。