admin

866

吐个槽,现在重疾产品真是做得越来越复杂了,轻症中症重症、特定疾病二次赔付、身故责任、投被保人豁免,光列责任就一大堆,完了还有好多责任给你选,加还是不加?哪个合算?类似产品选哪个?别说你们晕,我也很头疼。就这一个产品,你坐我对面,我都得叨叨半个小时才能把这一堆责任七七八八讲明白,前提还是你能听进去。现在要写出来,还要写得简单易懂,争取让刚开始了解保险的人也能看明白。就好像买包方便面,又送火腿肠又送泡面碗,还有不同口味和加量版给你选。最后搞得选择障碍症全犯了。

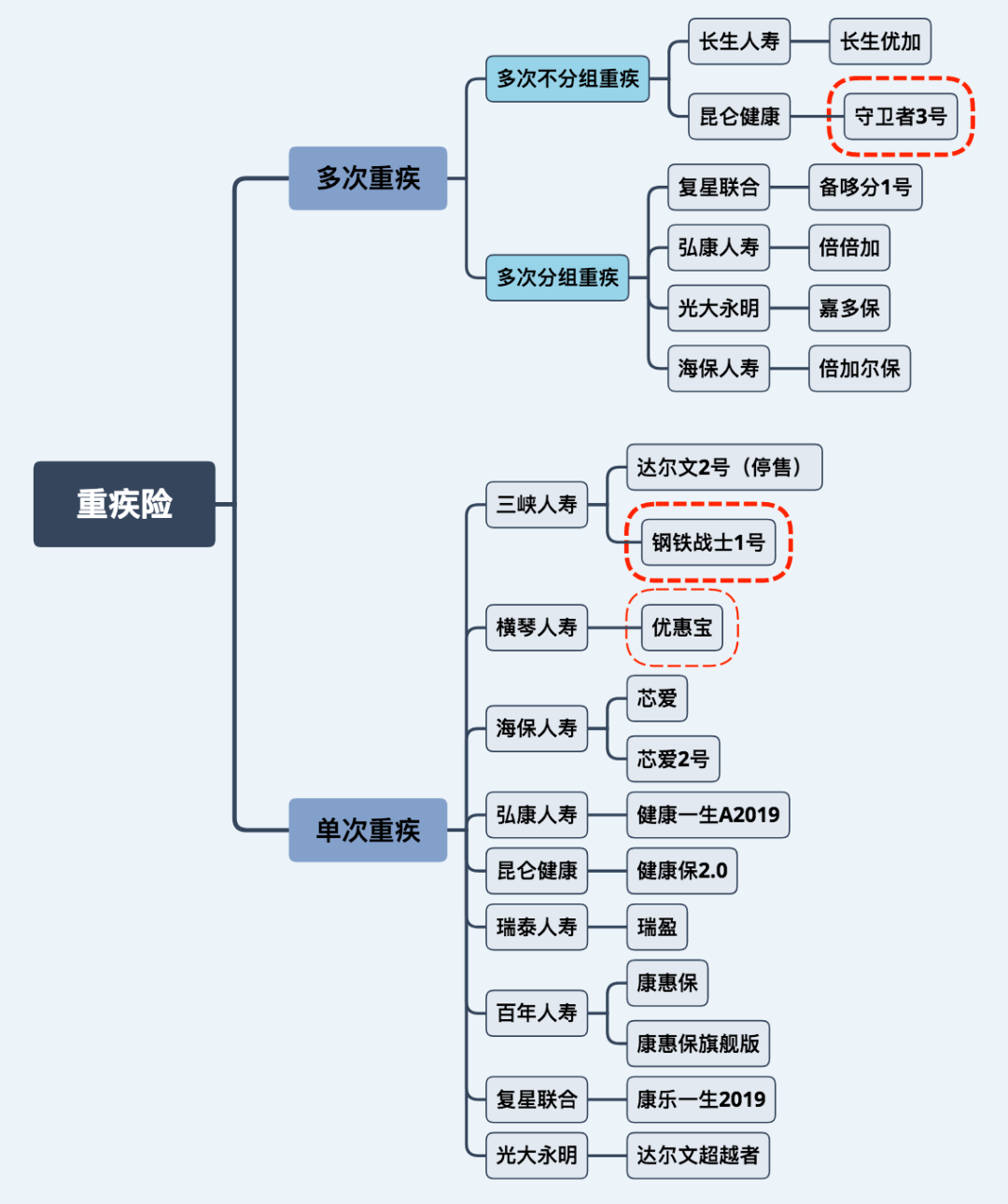

当然,换个角度,激烈的市场竞争,逼得产品不断升级,对我们买产品的人来说,总归是好事。说句一点不过分的话,在座的各位,我们都是互联网保险发展历史的见证者。说钢铁战士1号,先看一下这个产品在重疾产品体系中的位置:很明显,属于单次重疾,而且目前属于单次重疾中的第一梯队。顺便提醒一句,分组的多次重疾「备哆分1号」明天下架(3月31日24点)。作为2019年我们心目中的多次重疾第一名,现在仍然可以称为「最强中症」的产品,备哆分1号的离场值得我们鼓掌致意。需要身故责任+多次赔付+最强中症的,点这里复习产品:终于又有不用纠结的分组多次重疾了。如果你对之前的产品体系略有了解,那么,钢铁战士1号,大致等于「达尔文2号」+「芯爱2号」,结合了这两款产品的优点。(据说「达尔文3号」也在筹备中,我还蛮期待是什么形态)

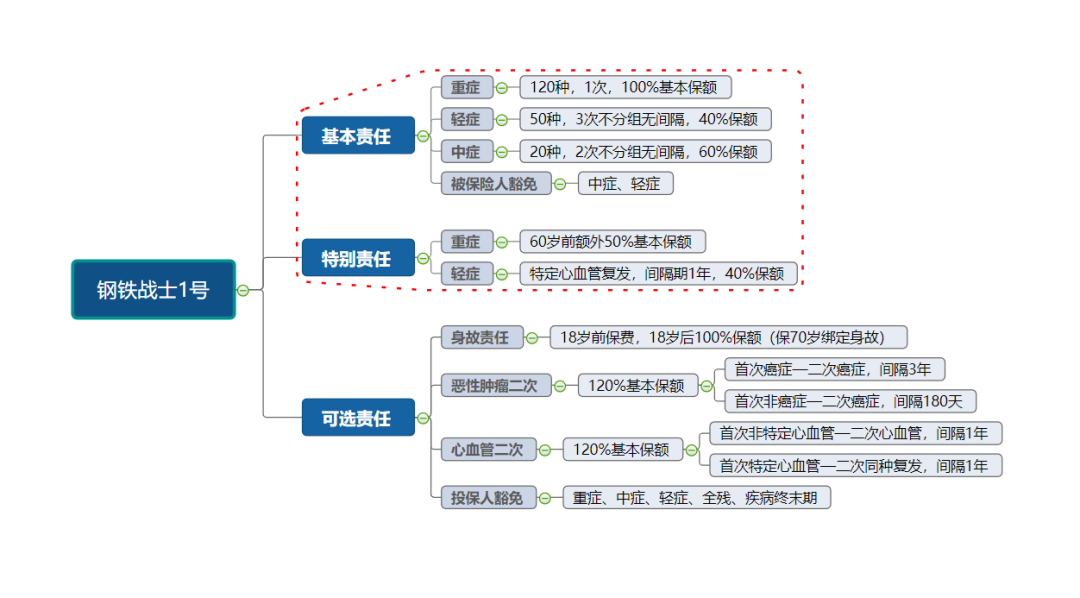

- 是单次重疾,但轻症和中症都可多次赔付,且赔付比例很高;

这里面,1、2、4都很常见了,不额外多解释,该有的都有,该送的都送,有问题直接留言问就好。

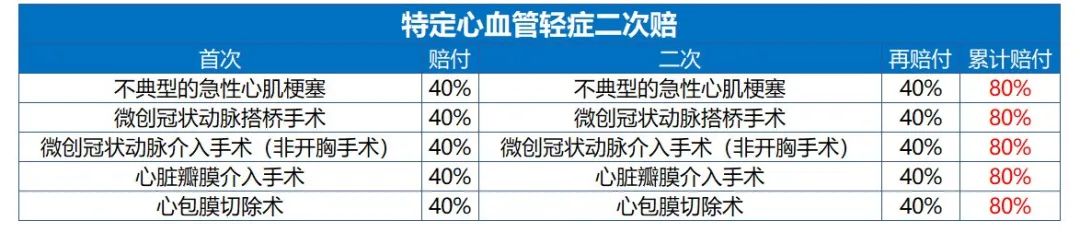

把心血管疾病单独标出来,是因为癌症二次赔付很多人都已经熟悉了,但是对心血管疾病的认知还不足。

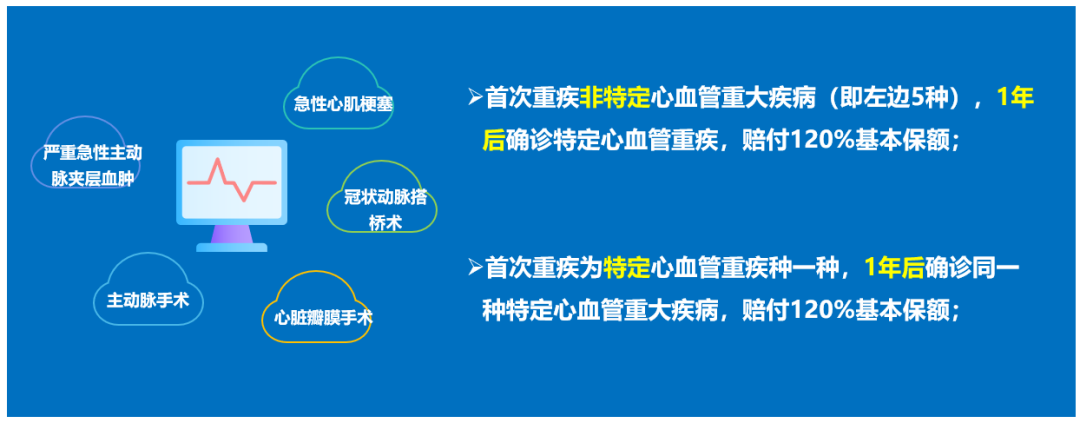

之前科普过,心血管疾病的死亡率才是最高的,而不是人人谈而色变的癌症。以急性心梗为例,施行了支架或搭桥等手术仅能起到疏通已经堵塞的血管的作用,但并不能去除高血脂、动脉粥样硬化、高血压等导致冠状动脉病变的致病原因。如果术后不能很好的控制血脂,抗血小板等预防,再发心梗的几率可高达10%~20%。针对「5种高发特定心血管轻症」,二次发病可赔付40%基本保额。  但必须满足两点条件:推出了关爱保险金,即二次患病赔付120%基本保额。

但必须满足两点条件:推出了关爱保险金,即二次患病赔付120%基本保额。

2、5种特定心血管重大疾病,二次患病赔付120%基本保额(可选责任)如果要获得特定心血管重大疾病关爱保险金的二次赔偿,需满足:(1)第二次确诊的心血管重疾必须为5种特定疾病之一;(2)如果第一次确诊为特定心血管疾病,则第二次确诊的疾病必须与第一次为同一种疾病。(当然低保费也算,但保费还和风险挂着钩,不能强求)对于生病的人,最怕的就是保不了,哪怕加费,甚至除责,只要能保上,都是好的。所以,从这一点看来,钢铁战士1号做的还不错,对于很多其他产品严格不保的都还有机会标体。甲状腺结节和乳腺结节,1级、2级有机会标体承保;

高血压160/100mmHg以下,有机会标体承保;

乙肝病毒携带/小三阳在限定范围内,有机会标体承保;

BMI指数,智核最多能放宽至32,比一般产品更有优势;

正常妊娠情况的女性,也能买;

有早产、难产、产伤的孩子,智能核保审核较宽松,有机会标体承保。

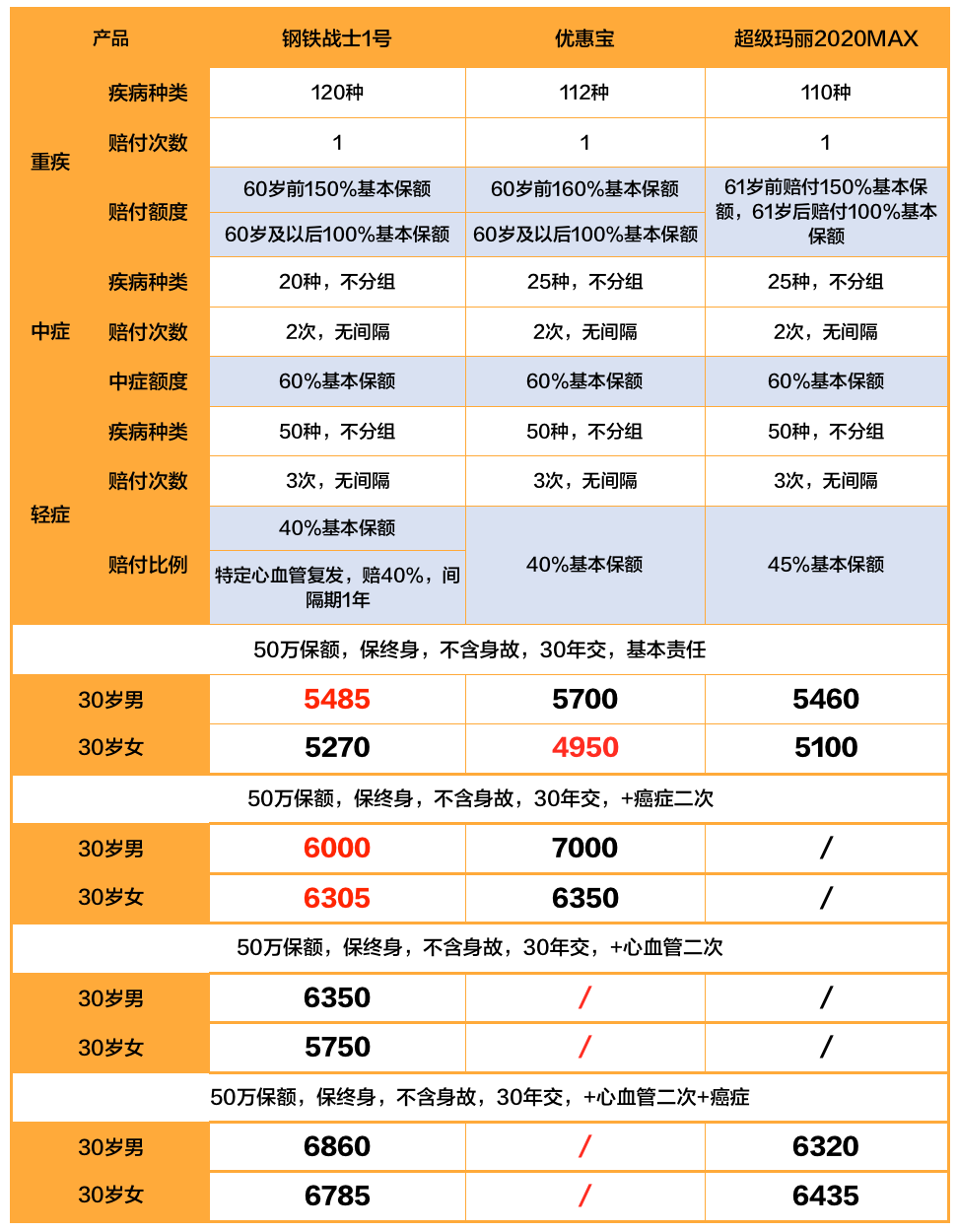

把具体的核保标准列在表里了,大家有疑问的可以自行查阅,有不清楚的也可以咨询我们的顾问老师。横琴人寿的「优惠宝」女性费率更友好,产品分析马上就到。

2、只附加了「二次恶性肿瘤」,男性反而更便宜,但是相对其他产品都有优势。(超级玛丽2020MAX的心血管疾病只有两种,所以便宜)

第一千次感叹现在产品真好,我7年前买个20万的含身故责任的单次重疾,几乎要7000块/年。总体来看,「钢铁战士1号」在单次重疾的产品体系上,踩着前辈们的肩膀,算是又上了一个台阶。但每个人都会有自己的问题和偏好,产品只是用来解决问题的工具,用对了更重要。就好像我虽然是个老娘们儿,但是我爹是个心脏支架患者,所以对于心血管疾病比较重视。之前对芯爱高看一眼也有这个原因。

所以,还是希望大家先了解自己的需求,产品只是最后10%的内容。