admin

1691

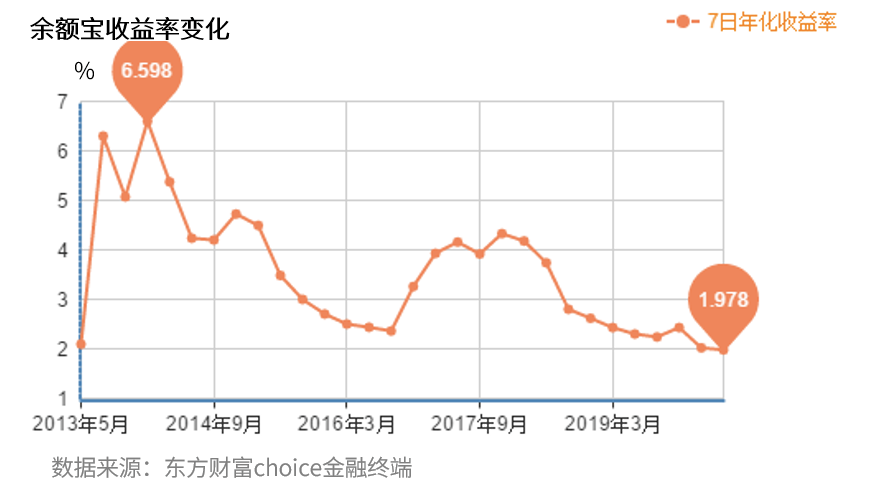

虽然历史上也有过起伏,但如果不出意外的话,这样的低利率可能还要维持较长的一段时间。按这个利率,一万块钱存一年,连200块钱利息也拿不到了。如果想拿到更高收益,通常我们建议,短期的钱可以投新型的银行存款,中期的钱可以配置一些债券基金。

那更长期的钱,比如5年、10年的钱,怎么投才靠谱呢?同时我注意到,最近微信上年金险的消息多了起来,因为和股票、基金比起来,它太稳了。好多人问,现在买年金险适合吗?哪些人适合买?什么产品收益高?首先,年金险的确是个不错的金融产品,收益稳定,安全性高。不过,相比于平时我们经常说的重疾险、寿险,适合的人群还是要少一些。一种因为余额宝收益降低,而为自己的钱寻找新投资方向,这种就不太适合。因为一个是短期流动资金,一个是长期理财或者养老规划的方式,完全不是一回事。另一种呢,因为听说4.025%高收益的年金险马上要停售了,想抓住最后的机会。我的建议是别着急,先了解清楚,再对症下药,年金险的种类不少,买错了也挺麻烦的。有关年金险的科普,可以看我之前的文章复习:数亿中国人没有养老金!教你一个办法“活到老领到老”年金险,顾名思义,就是以后按照约定每年给你发一笔钱。

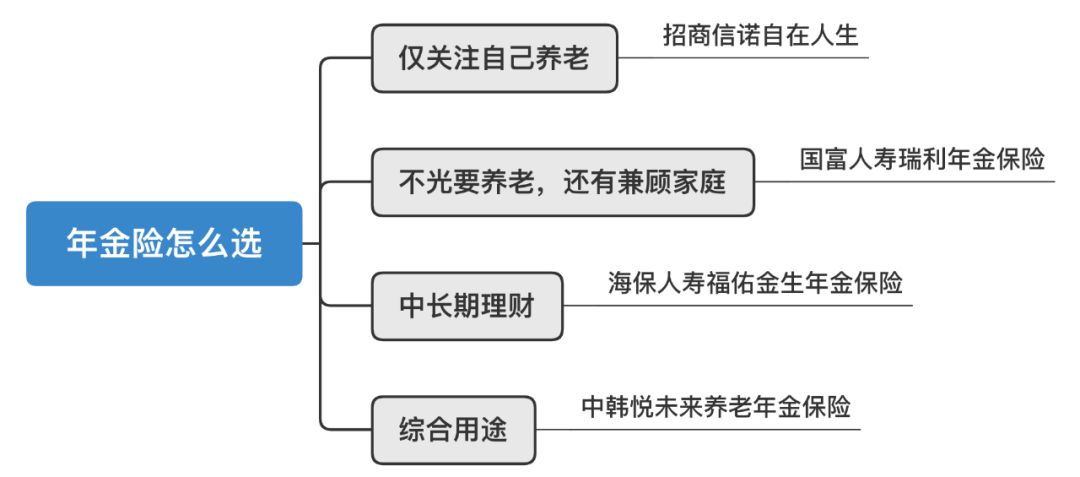

当然,前提是现在得先把钱,也就是保费,交给保险公司。按投资三要素分析的话,它的安全性,或者说确定性是最高的,将来拿多少钱,什么时候拿钱,在最开始就已经定下来了。最好的年金险收益率,大约在4%复利左右,长期收益跟股票和基金是没法比的。它们之间的区别很明显,股票和基金虽然收益率和流动性极佳,但是安全性很低。如果运气不好买了“元气满满”的股票,一夜之间可能就和90%的本金say byebye了。所以一般人在挑选投资方式时,只关注收益率的人,通常不会选择年金险。不过话说回来,一旦选定了年金险这种方式,在挑具体产品时,收益率又变成了一个较重要的指标,如果太低,这笔钱还不如自己放家里呢。了解了年金险的特点后,这么几类人是比较适合年金险的:现在的年轻人,越来越重视自己的养老问题,年纪很轻的时候就开始关注养老规划。但是外面的世界诱惑特别多,今天一杯咖啡,明天一顿火锅,“钱包君”就瘪下去了。所以通过年金险,可以强制自己存下一笔钱,将来给自己发退休金,让未来的自己感谢现在努力存钱的自己。2、保障型保险已经买全(或没法买),有更多的理财需求前者往往经济状况良好,年金险可以作为资产配置的一部分,能提供保底收益。而其他的钱,可以用来投资股票基金这种高风险的产品,博取高收益。后者因为年龄或健康问题,没法买保障型保险,可以通过年金险,为自己存下一笔救命钱。比如有些父母辈的人,对于高风险产品还是有点抵触的,宁愿少赚点,但是想买个安心。年金险收益虽然不算高,但比存款还是要好一些,就挺适合他们。而且往往年龄在40~50岁,过个5年10年就到了可以领钱的年龄,相比年轻人来说更早能感受到回报。根据不同的应用场景,小编挑了几款比较有吸引力的产品,来看看他们各自的特点。首先,当然是养老需求,按照是否要给家人留遗产,分成了两类。

自在人生最大的亮点在于,活着的时候领取的总金额高,而且年龄越大,收益率越高。但是如果身故的时候已经过了保证领取年限的话,就没多余的钱拿了。隔壁老王,30岁的时候给自己投保了一份年金险,每年交5万,交10年。a) 因为有20年的保证领取年限,所以不幸在60岁-80岁之间身故的话,总的领取金额都是一样的,为159万(75800*20年)。

根据身故年龄的不同,钱到手的时间也不同,年化收益率在3.4%~4.6%的范围内。

b) 如果老王比较长寿,80岁仍然活着的话,依然每年可以领取75800元,收益率随着年龄的增长会越来越大。90岁的时候,总领取235万,收益率已经超过4%了。100岁的时候,甚至可以达到4.37%。与自在人生相比,瑞利年金保险最大的区别在于,无论被保险人何时身故,都会给家人留下一大笔钱。不过它还有个特别的优势,就是最早5年后就能开始领钱了,而无须要等到50岁、60岁。它不能活多久,领多久,所以不太适合养老,最长可以选择在20年的时候结束合同,拿回所有的投资。短一点话10年或15年都是可以的。根据选择的保障年限和缴费期限不同,实际的收益率大约在复利3.6%~4%之间。有人说,我暂时没想好,到底是想养老还是理财怎么办呢?也不用纠结,因为这个问题非常普遍,很多人都这么想,所以我也特地找了一款很适合的产品。比如,分5年缴费的话,第6年末就返本了。也就是说,从第6年开始,万一有个急用要退保的话,至少账面上看已经不亏了。之后随时想用,随时退保,也能获得一个不错的收益水平。如果没什么特别要用钱的地方,就当作一个正常的养老年金险,到了约定时间每年领一笔钱。跟上面提到的瑞利年金属于一类,属于身故以后还能留一笔钱给家里人的那种。1、仅关注自身养老:招商信诺自在人生,可以领取的金额最高;2、关注养老同时还要兼顾家人:国富人寿瑞利年金,身故后还能留下一笔钱;4、综合用途:中韩悦未来,保留养老和理财的选择权。