平时生活中,我们碰到一些奇闻妙事,只是感叹一句“天下之大,无奇不有”。

但一些极端的情况要是发生在保险理赔的情境中,关系到的可就是“救命钱”的去向。

比如,买了保险一旦出险,要去找保险公司理赔,这是常识。我们常常会担心保险公司恶意拒赔,但很少会想到另一种情况:因为自身原因,受益人没有去申请理赔。

家人不知道保单的存在,就是最常见的一种原因。当事人买了保险后,或是忘记跟家人说,或是担心家人觉得不吉利而发生口角刻意没有说,又或者是跟家人提过,但家人没有在意完全遗忘了,都是可能的。

总之,家人不知道当事人有保险护身,在当事人突遭变故之后,自然是不会去申请理赔的。

那保险公司会主动理赔吗?答案很残酷,不会。

保险公司的理赔是“被动”的

大家必须明确这条理赔规则。无论是健康险还是寿险,保险公司都只会被动接受理赔报案,不会联系出险客户主动赔付。(ps:除非是一些影响较大的公共安全事件,比如地震、空难等,保险公司会排查遇难人员的投保情况,主动理赔。)

原因很简单,保险公司不是公安机构,是无法得知被保人的生存状态的。

另外,要求保险公司主动理赔也实在是为难人家,保司每年要出售数十亿张保单,如果还要定期排查出险情况,工作量过大,势必要消耗一大笔人力物力成本。

所以,保险公司主动理赔,不具备制度层面的权力,也不具备实操层面的能力,自主申请理赔,既是受益人的权利,也是受益人的义务。

没有及时申请理赔,保单会怎样?

如果受益人始终没有得知被保人有保险,那问题很简单,这份承载着“爱和责任”的礼物就随着被保人的突然离开永远尘封了。

但是突然某一天,比如受益人在整理遗物的时候发现了保单,这个时候还能申请理赔吗?

首先,我们来看看时间维度上的限制。

根据保险法第26条,人寿保单的受益人在事故发生五年后,失去诉讼权。

(点击查看大图)

解释一下,如果受益人迟迟没有报案,后来某一天突然发现了被保人的保单再去申请理赔,保险公司是有很大的可能要拒赔的。这个时候受益人可以向法院提出诉讼要求保险公司赔偿,但是5年后,受益人失去诉讼权,法律维权的途径被堵死,结果如何就不言而喻了。

除此之外,具体的产品还会有不同的规定。

比如360全民保·综合意外险,诉讼有效期是保险事故发生后的两年内。

(点击查看大图)

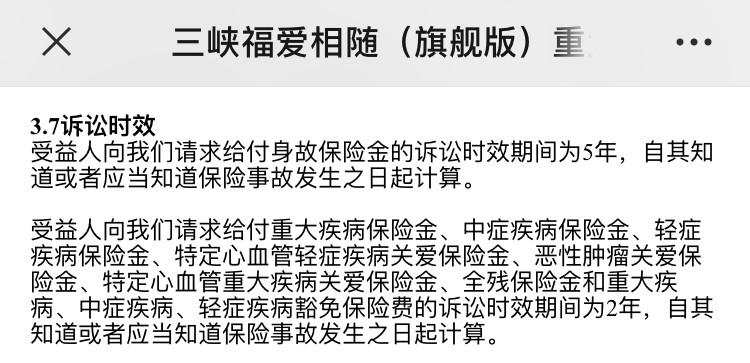

重疾险钢铁战士1号身故责任的诉讼有效期是5年,健康责任的诉讼有效期是2年。

(点击查看大图)

总而言之,诉讼有效期之后,保单算是彻底作废,受益人再想拿到理赔金的概率基本为0。

如果发现保单的时间还在诉讼有效期内,能不能顺利理赔还要结合具体的理赔材料。

申请理赔要递交相关的证明材料,比如意外险,需要提供与确认意外事故的性质、原因、伤害程度等有关的资料。

而事故发生后,受益人是不知道当事人有保险的,正常来说不会刻意保留相关材料,再加上时间的推移,资料很可能已经遗失。

(点击查看大图)

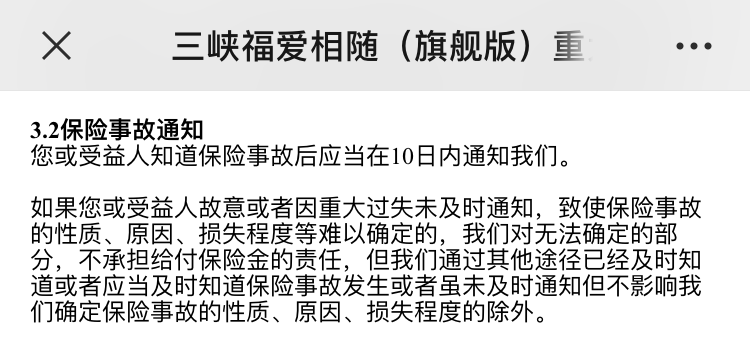

产品条款都会有明确的规定,如果由于报案延迟,导致相关证明资料缺失,保司是不承担“无法确定的部分”的责任的。

如果由于资料不足被拒赔,那处理方法就和普通的理赔纠纷差不多了,申请人可以和保司协商,看看能不能通融赔付,双方找到一个利益均衡点,和平解决。如果协商不成,申请人可以直接走法律途径。

一般而言,和保险公司打官司,消费者是占据上风的,根据九尾君之前对理赔纠纷案例的考察,绝大部分情况下,消费者是胜诉的。

但因为没有及时申请理赔而导致的纠纷,消费者本身其实是过错方,法官会怎么判,可能还要视具体情况而定。

九尾有话说

今天这个话题,主要是想让大家认识到保单管理的重要性。

话说回来,假如被保人的保单还在缴费期,如果没有申请理赔,保险公司是默认被保人仍生存的,会要求如期为保单缴费。

这个时候家人还是有很大的概率发现保单的存在的,如果扣款成功,银行卡少了一笔钱肯定会发现,如果扣款失败,保险公司也会短信、电话提醒缴费。

曾经就有过一个真实案例:

2016年10月21日,广州电视台播放了这样一则新闻:妹妹意外离世,哥哥程先生为了纪念妹妹,保留了她的手机号码。不久后,收到了保险公司的催缴通知,一家人这才得知妹妹有保险,最终顺利获得200万理赔款。

所以在投保阶段,大家一定记得填写“紧急联系人”的相关信息,如果联系不上被保人,保险公司会联系紧急联系人。

当然,为避免延误报案而产生纠纷,大家买完保险后,一定要记得及时告知家人。更何况,如果是一年期的短险,比如一年期意外险,那就不会因为催缴电话而有意外收获了,大概率要与赔偿金失之交臂。

建议大家养成定期整理保单的习惯,至少一年梳理一次,可以自己做一份Excel 表格,整理清楚产品、公司、保障期限、保额等信息,并同步给家人。