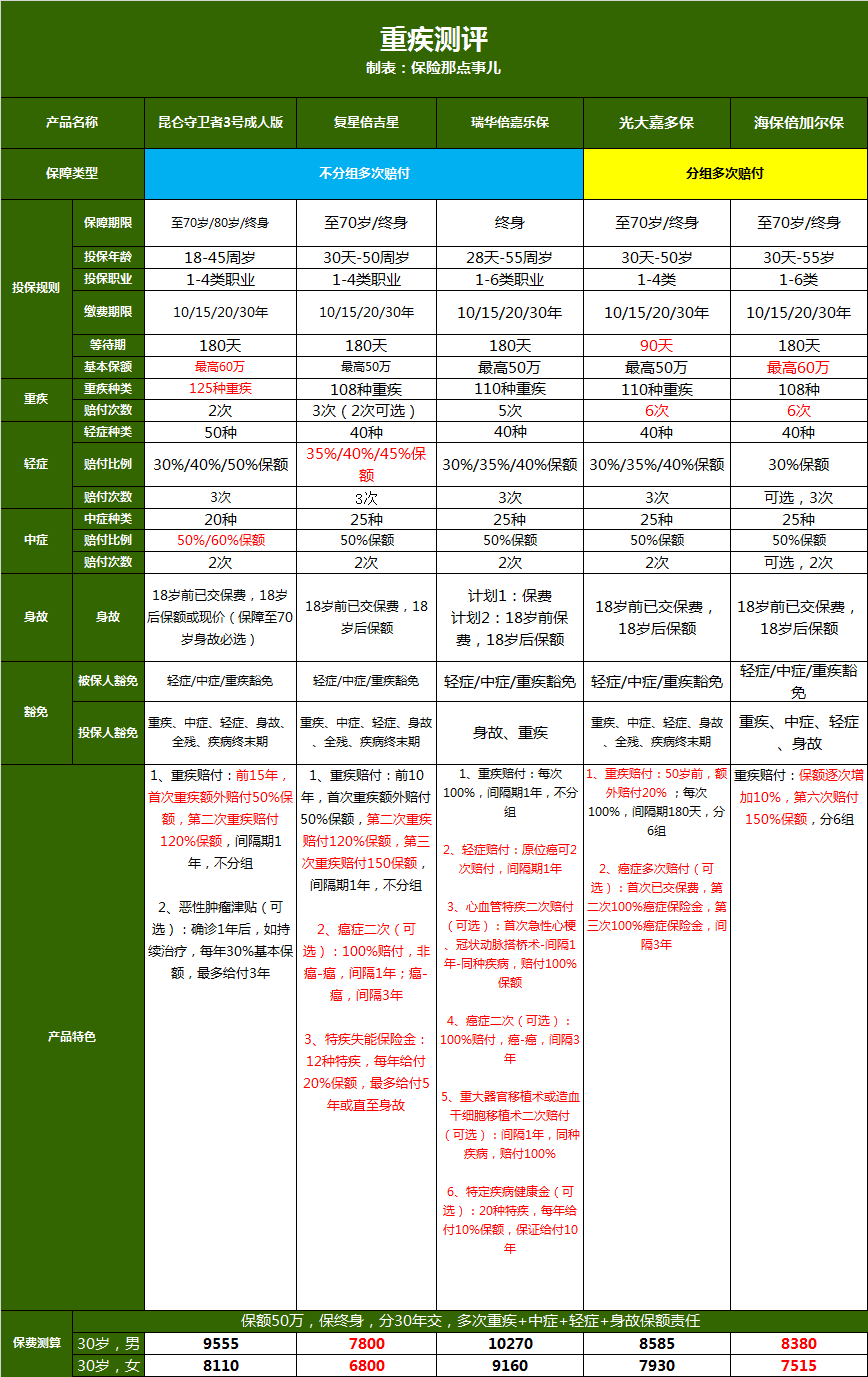

最近,市场上线了不少多次赔付重疾险,之前我们说过的信泰如意人生、守卫者3号,还有更早的复星倍吉星。

今天,保呗儿来介绍一款上线不久的多次不分组赔付重疾---瑞华倍嘉乐保重疾险。

话不多说,我们直接来看产品介绍。

1、

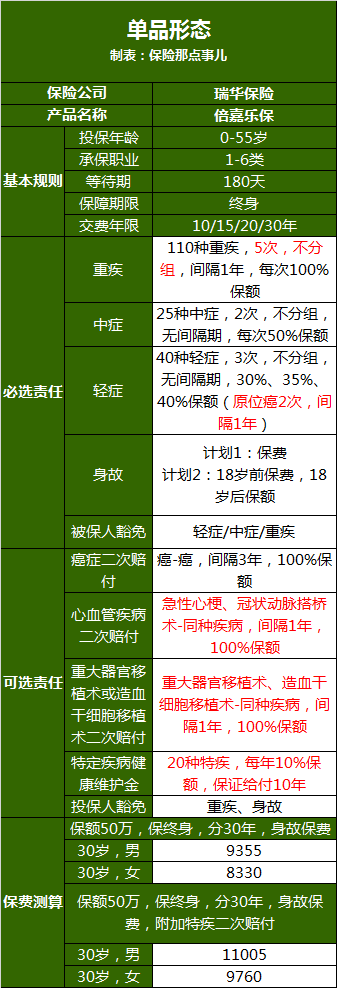

单品形态

保呗儿先来说一下这款产品的优点:

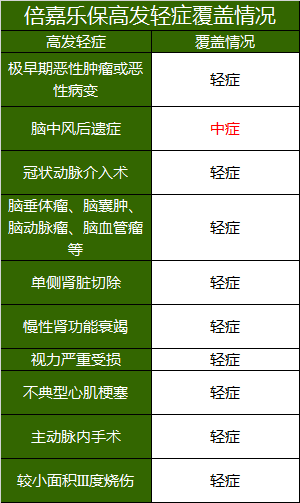

1、重疾不分组5次赔付,每次赔付100%保额,间隔期1年。

110种重疾能够做到5次不分组赔付,目前市面上有这样保障的重疾险,已经寥寥无几了。

2、原位癌可赔付2次,间隔期1年。

但是需要注意一下,每次原位癌赔付都会占用一次轻症赔付机会,如果已经赔付过2次原位癌,其他轻症就只剩下一次赔付机会了。

并且两次原位癌需要发生在不同器官。

(倍嘉乐保条款1)

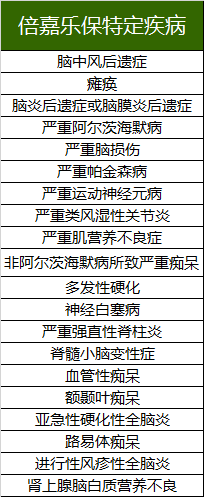

3、可附加20种特定疾病健康维护金,最高可赔付200%保额。

举个例子,等待期后,如果被保人被确诊为严重阿尔茨海默症,不管10年内是否还继续生存,保证可以获得200%基本保额的赔付。

(倍嘉乐保条款2)

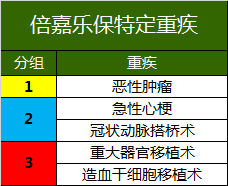

4、可附加第二次特定重疾赔付,重疾最高8次赔付机会。

倍嘉乐保的二次特定重疾分为3组,最高3次赔付,并且每次赔付都属于额外赔付,不占用原来的5次赔付机会。

换句话说,附加了二次特定重疾的倍嘉乐保最高可保障8次重疾赔付机会,你还怕保障不够吗?

当然,它也是有不足的地方:

1、必须捆绑身故责任。

无论选择哪一种保障搭配形式,倍嘉乐保都要捆绑身故责任,并且身故与重疾二者只能赔付其一。

这样的捆绑方式,在提高了产品价格的同时,一定程度降低了产品的性价比。

2、保障期限选择不够灵活,只能够选择保障至终身。

相比起其他可以选择保障至70或80岁的定期重疾险来说,算是一个小小的劣势吧。

2、

产品测评

保呗儿选择了几款热销的多次赔付重疾险来跟倍嘉乐保做对比:

直接说结论:

1、如果追求高性价比(附加身故):分组赔付可以考虑海保倍加尔保,不分组则考虑复星倍吉星。

同时,守卫者3号终身版可以不捆绑身故责任,性价比会更高。

2、如果追求保障全面:首选瑞华倍嘉乐保,重疾5次不分组赔付,附加了特定重疾二次赔付之后,最高可以获得8次重疾赔付机会,给予更充足的保障。

3、如果关注癌症保障:可以选择光大嘉多保,可以附加癌症多次赔付保险金,间隔期3年,最高3次癌症赔付机会。

不分组重疾不一定就是最好的,但是重疾不分组赔付会让重疾多次理赔的概率要更大一些。

不过,人的一生多次患上重疾的概率不是很大,所以要根据个人实际预算和保障需求来决定选择什么产品。