海底捞一块五一片的土豆片,彻底打消了我“报复性消费”的念头。我们目前常说的“年金险”,按照保障的时间的长短,可以分为:中短期年金险产品:海保人寿福佑金生;弘康人寿弘福今生;中荷人寿金福多。今天,我们就再来和大家说说,仅存的预定利率4.025%的终身型养老年金险产品——招商信诺自在人生养老年金。目前还有2000万的额度,售完即下架,终身型的4.025%预定利率产品,未来不会再有。

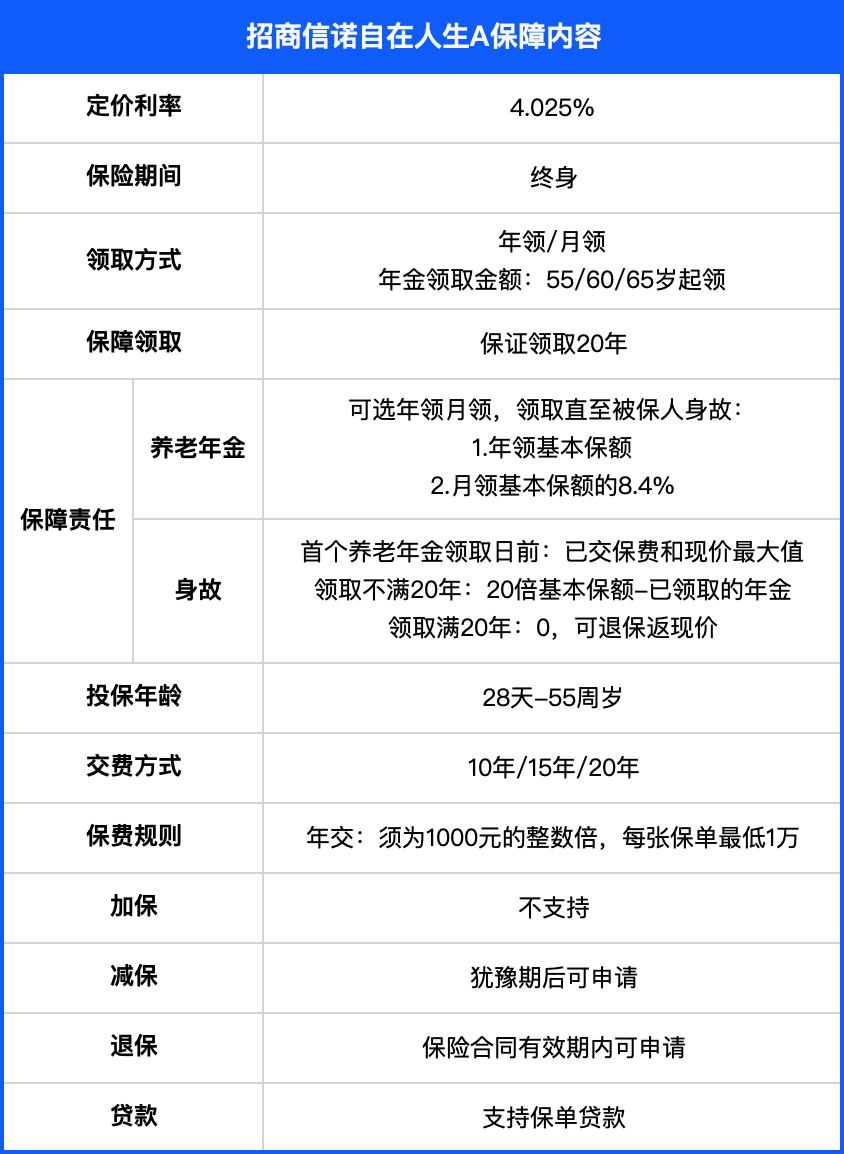

自在人生可以选择从55岁、60岁或者65岁开始领取养老年金,每年领取100%基本保额,保证领取20年,活多久领多久。如果没有领取够20年被保险人就身故了,将提前给付剩余保证领取的部分。领取养老金后到第20个保单周年日期间身故的,身故保险金=20倍基本保额-已领养老金(相当于保证能拿到20*每年养老金)

给大家举个例子:

35岁的隔壁老王,每年给自己存1万的养老年金,一共存了10年,从60岁开始,每年都可以领取12420元。

因为自在人生是可以保证领取20倍保额的,所以说,投入了10万元本金的老王,至少可以获得12420x20=248400元的养老年金。

如果老王在70岁的时候身故了,在70岁之前,老王已经领取了10年,共计124200元,未领的124200元,则会一次性给到受益人的手中。

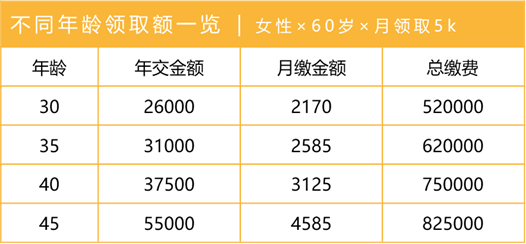

内部收益率“IRR”,Internal Rate of Return,指的是一项投资可以达到的报酬率,是能使投资项目净现值等于零时的折现率,该指标越大越好。一般来说,用内部收益率IRR来衡量年金险的收益情况。80岁的时候,一共领取了260820元,是保费的2.6倍,irr是4.08%;90岁的时候,一共领取了385020元,是保费的3.8倍,irr是4.28%;100岁的时候,一共领取了509220元,是保费的5倍,irr是4.43%。举个例子,比如说,想要在60岁的时候,每个月领5000块钱的退休金。那么对应不同年龄的人来说,需要的本金差距非常明显:如果是从30岁开始买,每个月交2170元就可以;而到了40岁才买,每个月就要交3125元。晚了10年,总保费多了23万,这就是长期锁定利率下,复利的威力。在目前的年金市场顶格预定利率4.025%的产品中,文文大保贝儿要跟大家首推的,还是“确定给付”的年金险产品。所有的收益都白纸黑字写在条款里,每年都可以拿一笔固定的收益。“确定给付”的年金险产品,收益明确写进合同,是多少就是多少。“确定给付”就是在未来会越来越稀有的“刚性兑付”。年金险凭借其安全,可靠,稳健的特点,在当下家庭资产配置中已经成为不可或缺的选择。

年金险在投保的那一刻,就确定了未来终身的现金流,锁定了零风险收益,不伤脑筋安心睡大觉就有一笔睡后收入可以刚性兑付,能有效防范降息周期的投资风险。

如果觉得10年交压力大或者存的钱少,可以选择15年交、20年交的形式,每年存一点。然后你只需要等待、充满耐心的等待,等待现在种下的这颗小种子,慢慢的成长为参天大树。什么都不用干,每个月就有一笔“工资”入账,所谓“躺赢”,也就不过如此。买养老年金险产品,最重要的就是保证能够在退休后,提供与生命等长的现金流。当我们更加直面养老风险,我们或许会觉得,所谓的“硬核”养老年金,就是用“高领取”,抵御养老的风险。

1、预定利率4.025%终身型年金险产品,长期利益高,锁定终身2、年均养老金领取额度高,适合有纯养老金保障需求的小伙伴4、现金价值持续终生。开始领取后,如果不想领了,可以随时退保,拿回一笔金额不低的现金价值5、可以通过拉长交费期限的形式,降低每年交费的金额1、缴费周期较长,只有10年、15年及20年缴费周期,不适合想快速完成养老金储蓄的小伙伴

4、如果开始领取前急需用钱,只能选择保单贷款,不能减额取现

错过了信泰如意享,错过了君康颐养金生,错过了复星保德信星颐、福禄一生,错过了弘康人寿相伴一生,错过了招商仁和招盈金生,也错过了富德生命大富翁。现在,希望你不要再错过最后的招商信诺自在人生A款。自在人生可以按月交费,对于按月领工资的工薪阶层小伙伴们来说,真的是个很好的选择。细水长流,一点一点给养老钱添砖加瓦,可以说是中产的最佳存钱罐~

你的人生里,有没有哪一个时刻做出的决定,让现在的你,特别感激当初的自己?