百万医疗险我们聊过不少,今天说一款特别的:京东安联臻爱无限医疗保险2020版。特别就特别在——既往症也能赔。

废话不多说,这款产品的保障究竟怎么样?与当下主流的百万医疗险相比又是否有竞争力呢?一起来看。主要内容如下:

京东安联臻爱无限医疗保险2020,保障怎么样?

8款百万医疗险横评

一、京东安联臻爱无限医疗保险2020,保障怎么样

这款产品形态比较复杂,大致保障包括:

基础保障:一般住院医疗、100种重疾医疗、意外身故/伤残、特定既往症责任、特殊门诊、质子重离子; 可选保障:意外身故/伤残保额升级、特定既往症及甲状腺结节既往症赔付比例升级、住院前后门急诊。

一起来看详细测评:

1、投保门槛低

好的医疗险有很多,但不一定人人都买得了。对于年龄较大或是患有各种小毛病的人群而言,低一点的投保门槛是必要条件。

无论是年龄还是健康告知,臻爱无限2020都放得很开。

◆ 最高70岁可投保

个人最高投保年龄为65岁,家庭版放宽至70岁。在《80岁也能买的百万医疗险》一文里我们盘点过,60岁以上还能买的百万医疗险是非常少的。这不,又多了一个选择。

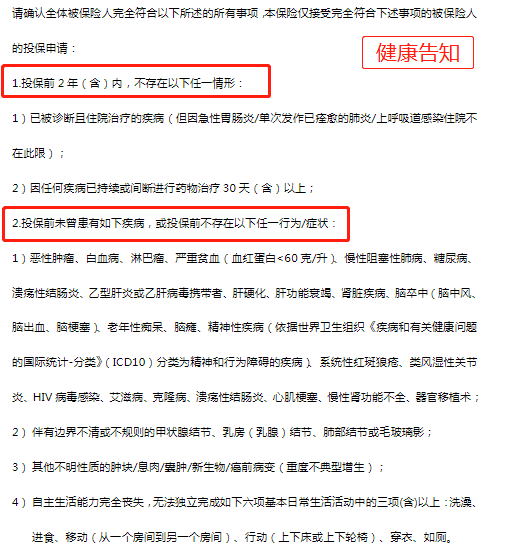

◆ 健康告知仅2条

可以说是难得的宽松:

常见的2级高血压:没有问询,不影响投保; 高发的甲状腺结节:仅问询边界不清或者不规则,也就是说,如果边界清晰或规则,就不影响投保; 既往病症:只要在投保前2年(含)内,不存在“已被诊断且住院治疗的疾病”或“因任何疾病已持续或间断进行药物治疗30天(含)以上”,就不影响投保。

对于非标体而言,确实是件好事。

2、创新既往症赔付责任

再来看看这款产品最大的亮点:特定既往症的赔付。

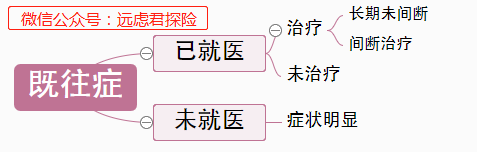

所谓既往症,就是在保险人对其保险责任生效之前,被保人已知或者应该知道的有关疾病或症状。

要知道,保险公司一般承保的都是不确定的损失,而既往症不是未知的风险,不具有偶然性,可能会导致更多的损失,这与保险自身目的相违背。因此,一般医疗险对于既往症是都不赔的。延伸阅读:《既往症》

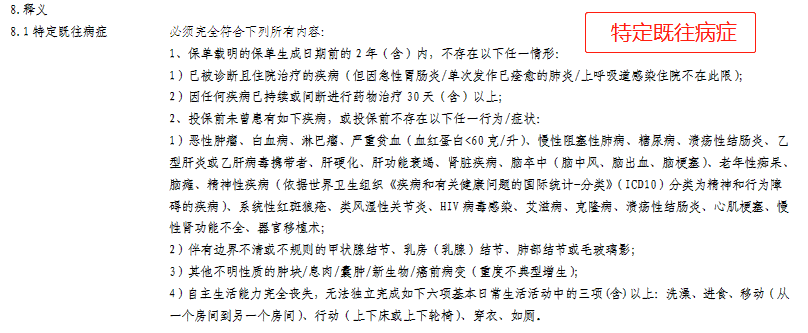

而臻爱无限2020在这一点上进行了创新:保险期间内,被保人因符合合同规定的特定既往病症(除)造成的费用,可以按照规定比例报销。

◆ 特定既往病症的定义

简单来说,只要是健康告知中没有提及的既往病症,就在保障范围内。

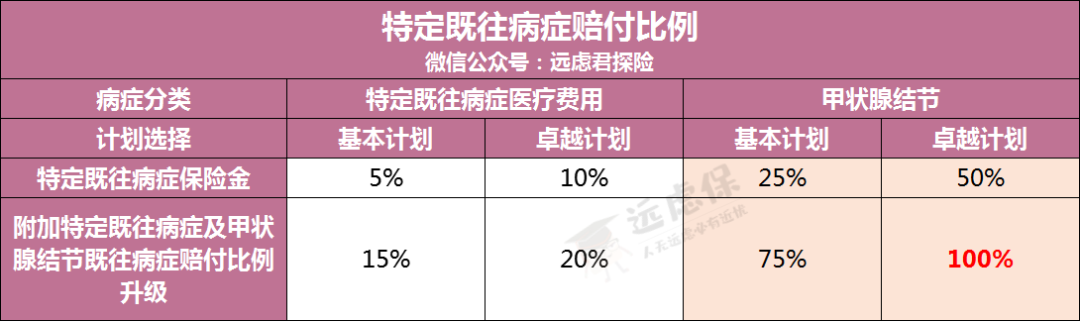

◆ 特定既往病症的赔付比例

对于一般既往症,赔付比例不算高,通过附加可选责任,既往症赔付比例可以提升至15-20%;

但对于甲状腺结节,可以说是相当友好了,最高可按100%的比例赔付。

3、免赔额有优势

免赔额越低,自然越划算,来看一看臻爱无限2020的免赔额规则:

100种重疾和甲状腺疾病0免赔:100种重疾免赔是当下很多主流百万医疗险都有的,而甲状腺疾病0免赔则是一个创新; 无理赔可降低免赔额:个人版连续投保2年且无理赔,免赔额可降至8000元; 家庭版共享1万元免赔额:多位家庭成员共同投保,实际上降低了单个成员的免赔额。

4、增值服务完善

比较重要的几个增值服务,如重疾绿通、质子重离子治疗、肿瘤特药、住院垫付,臻爱无限2020都包含在内,比较完善。延伸阅读:《哪些增值服务最实用》

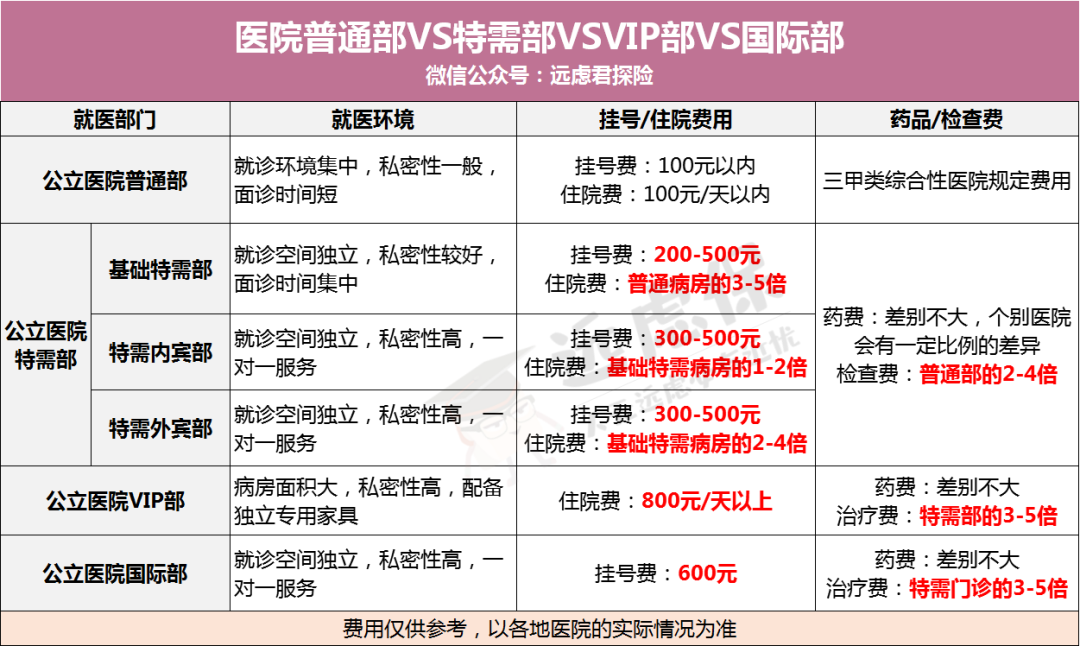

另外,若是选择的卓越计划,对于公立特需医疗费用,可以报销50%。

相对于普通部,特需部的就医环境更好,价格也更贵,一般人是很难进的。若是看中这一责任,除了这款产品,还可以考虑复星联合超越保特需版,报销比例达100%。

5、门诊保障不全

一款好的百万医疗险,除了住院医疗责任以外,还理应包含特殊门诊、门诊手术、住院前后门急诊这三项责任。

这一点上,臻爱无限2020有缺失。

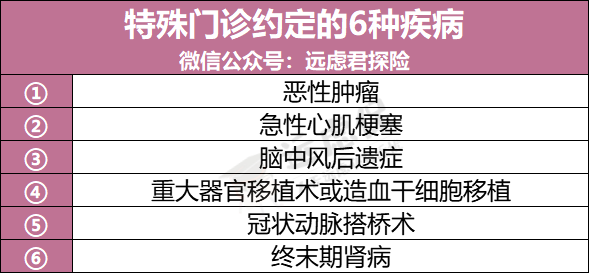

◆ 特殊门诊

基础保障中虽然包含了这一责任,但是规定了只有患以下6种重疾才能赔,限制了理赔范围:

◆ 住院前后门急诊

住院前7天、后30天的门急诊责任是需要单独附加的,虽然价钱不贵,但平白添了一道程序,怪麻烦的。

◆ 门诊手术

这一项责任是没有的。有些朋友可能对门诊手术不太了解,和住院手术不同,门诊手术以小手术为主,包括一些像清创缝合、体表良性肿物的切除、甲沟炎的拔甲和一些体表赘生物、疣的切除……

单单做这些手术,费用不贵,也无法超过免赔额进行报销,所以实际影响倒也不大。

6、意外身故/伤残责任

基础保障中就含有1万的意外身故/伤残责任,通过附加升级,最高可以增加保额至61万。

在远虑君看来,1万的身故保障不痛不痒,起不了太大的作用。若是花钱附加升级责任,不如额外配置一款意外险更为划算。参考阅读《成人意外险测评》

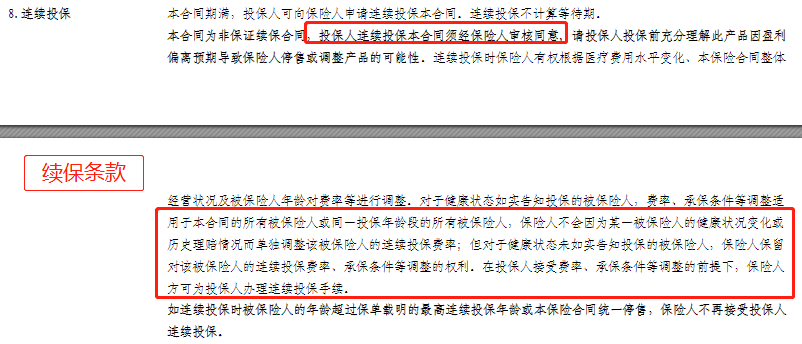

7、续保条件一般

看一下臻爱无限2020的续保条款:

这是一款非保证续保的产品,注意2个重点:

① 续保要审核

一般产品续保审核审核的都是投保人的健康状况和理赔情况,这款产品审核的是你在首次投保的时候健康告知是否做到了如实告知。

听起来还挺虚的……要是每一份续保合同都进行审核,那得费老大劲了。再加上,远虑君一直强调投保时一定要如实进行健康告知,咱身正不怕影子斜,随他审去,影响不大。

② 健康状况和理赔情况的改变不影响续保

只要我们在首次投保时做到了如实告知,那么就不会因为健康状况的变化或是理赔过而被拒绝续保。当然,若是产品停售了,就无法继续投保。

在意这一点的朋友,可以看看《4款「保证续保」的医疗险》,像好医保长期医疗,停售后也可以无健告、无等待期、无审核续保其他产品。

8、费率

由于这款产品的可选责任五花八门,这里远虑君就以个人版为例,大致列下投保要花多少钱,让大家心里有个谱:

这个价格,其实还挺良心的。

整体看下来,臻爱无限2020的保障还是不错的,有亮点,也有不足,这里再帮大家总结一下最重要的几点:

优点:

投保门槛低,非标体的福音; 保障内容丰富,基本保额很高; 既往症可赔,尤其是对甲状腺疾病患者而言,赔付规则很友善;

缺点:

门诊保障明显缺失,且特殊门诊还限定了6种重疾

基础计划和卓越计划的区别主要有3个,大家依据自己的需求和预算进行选择就好:

基础计划一般医疗和重疾医疗保额分别是300万,卓越计划分别是600万; 基础计划限制公立医院普通部,卓越计划扩展公立医院特需部; 特定既往症赔付比例有差别。

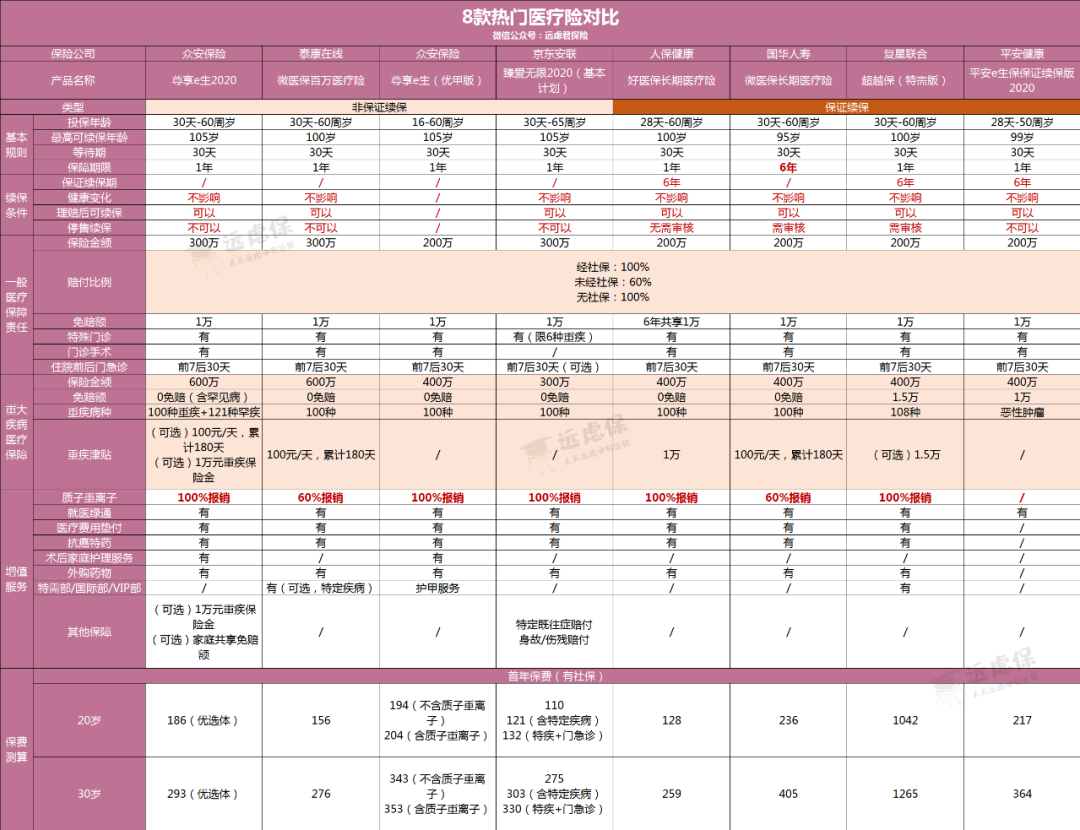

二、8款百万医疗险横评

如果将安联臻爱无限2020与当下主流的百万医疗险放在一起比较,又是否有竞争力呢?

(点击查看大图)

直接说结论:

如果追求性价比:好医保长期医疗是首选,费率最低,6年共享1万免赔额,重疾0免赔,续保条件最好,停售后也可以无健告、无等待期、无审核续保其他产品;

如果看中增值服务:可以考虑尊享e生2020,新增了重疾津贴和重疾保险金,保障覆盖全,质子重离子、绿色医疗通道、医疗费用垫付、术后家庭护理服务、特药服务等责任都有;

如果看中特需医疗:建议选择超越保特需版,不限病种,可以报销二级以上公立医院的特需部、国际部、VIP部的医疗费用;

如果希望既往症也能理赔:可以考虑臻爱无限2020,对于特定既往症也能赔,还可以附加特定既往症医疗保险金升级和意外保额升级,赔付比例更高,保障比较灵活;

如果追求甲状腺疾病保障:可以考虑臻爱无限2020和众安尊享e生优甲版。其中尊享e生优甲版对甲状腺结节的承保条件更宽松,而臻爱无限2020保额更高,且对甲状腺疾病0免赔,各有优势。