- 1 -

大家好,又到了欢乐的抄作业时刻。

每隔一阵子,我都会将市面上的热销重疾险产品,罗列成一个榜单,供大家投保参考。

用来帮助那些选择困难症、不知道买哪款的朋友。

当然咯,既然是榜单,肯定是得紧跟市场潮流,一些过时的老产品不会出现。

另外就是榜单的客观性,我敢保证我所挑选的产品都是“属于很不错的行列”。

保障和价格这块大家绝对不用担心,足够实惠。

话不多说,直接看产品。

- 2 -

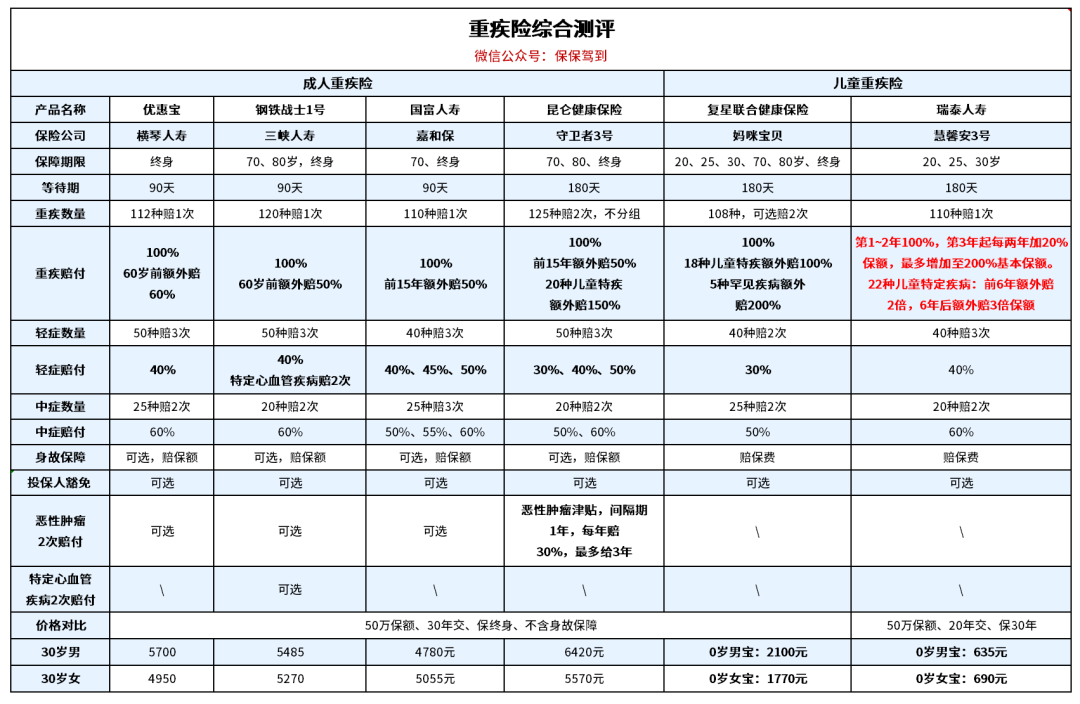

总计选了6款产品:

成人重疾险

优惠宝

钢铁战士1号

嘉和保

守卫者3号

儿童重疾险

妈咪保贝

慧馨安3号

接下来我会一一分析。

上面6款产品,基本的保障形态都是轻症+中症+重疾+身故可选。

重疾,就是非常严重的疾病,比如癌症,保险公司就会一次性赔你一笔钱。

买50万保额就赔50万,不会像医疗险那样还得走报销流程。

除了重疾,目前的重疾险也有保障“轻症”+“中症”。

轻症就是疾病程度比较轻的疾病,比如原位癌,属于一种早期癌症。

也就是癌细胞尚未突破皮肤的上皮基底膜,没有转移扩散,所以很容易治疗,花费也不多,理赔要求相比于重疾癌症也会低很多。

中症的疾病严重程度就是介于轻症和重疾之间。

他们3者的关系大概是下面这样的:

回到产品上,

上面6款产品,除了重疾轻症中症外,还有额外赔付重疾保额保障。

比如钢铁战士1号,60岁前额外赔50%保额,买50万只要在60岁前患重疾总计就能赔75万。

此外呢,还有癌症、心血管2次赔付保障。

这玩意就是癌症或一些特定的心血管疾病能赔2次。

要是今年确诊了癌症,赔一次保额;要是3年后癌症复发、转移、新发哪怕是第一次癌症没治疗,还能再赔一次保额。

不过这项保障一般是得加钱才能拥有。

图片来源:pexels

(1)优惠宝:核保超级宽松的重疾险

优惠宝的保障和价格都是极好的。

根据上面的对比表格,第一次轻症就能赔到40%保额,中症是60%。

重疾也有60岁前额外赔50%保额的保障。

价格和其它产品相比也是杠杠的。

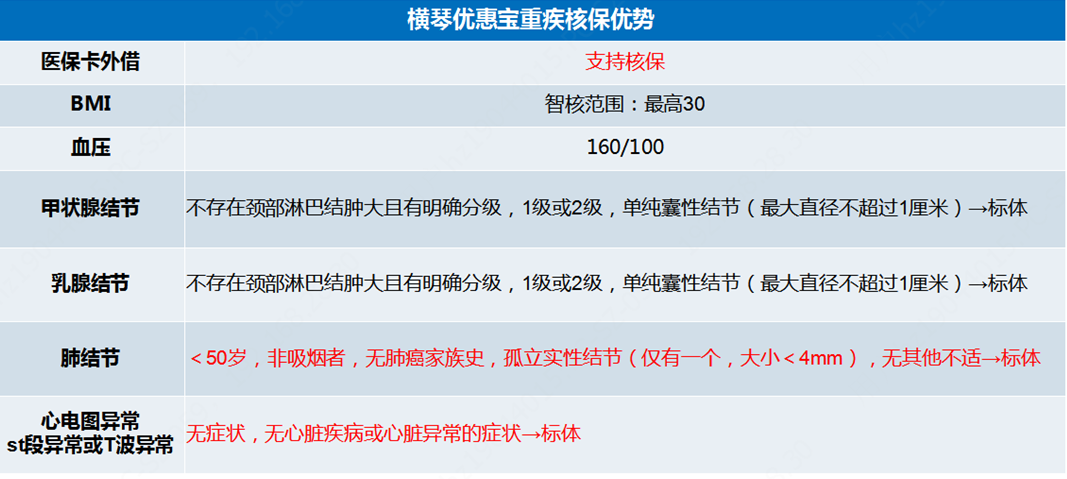

但是呢,优惠宝的核保非常宽松,我做了一张疾病核保图,如下:

核保就是保险公司审核你的身体状况,要是他们觉得赔付风险较高,可能就不会让你买了。

但优惠宝的尺幅是真的大。

BMI放宽到了30,一般其它的产品大多超过26、28就买不了了。

还有比如最常见的乳腺结节疾病、甲状腺结节,如果是存在颈部淋巴结肿大的情况,

优惠宝也能买,只不过作了除外责任处理,即不赔甲状腺癌及甲状腺原位癌。

肺结节、心电图st或t波异常,只要没有出现相应的症状、或满足一些不吸烟、家族无肺癌史的限制条件也能标体投保。

所谓标体,就是以健康人群的资质投保,即便未来不幸确诊相关疾病,也赔。

要知道一旦是有这两个毛病,别的重疾险几乎是买不到了。

优惠宝却给了我们一个机会。

而且,优惠宝对女性的价格很便宜。

上面的50万保额测算中,优惠宝30岁女性保费4950元,比其它产品便宜个100~200元左右。

女性可以重点考虑。

图片来源:pexels

(2)钢铁战士1号—强大的心血管疾病保障

钢铁战士1号几乎就是之前下架的达尔文2号重疾险的更新版本。

除了60岁前额外赔50%保障,钢铁战士最大的特点就是心血管疾病2次保障很优秀。

5种特定心血管轻症疾病,比如首次确诊轻度心梗,1年后,要是再次不行患上轻度心梗,那么可以再赔40%保额。

这项保障是默认就有的,无需像癌症2次赔付那样额外花钱才能拥有。

除了心血管轻症疾病,还可以附加心血管重疾2次赔付保障。

同样是5种特定心血管重疾,比如确诊重度脑中风、心梗。

1年后要是再次确诊这个毛病,还能再赔120%保额。

两次加起来就是220%,50万保额即总计可以赔110万。

对于家族有心血管疾病,比如高血压、心脏病的朋友,这项保障责任是非常值得拥有的。

图片来源:pexels

(3)嘉和保:男性价格很便宜

和优惠宝女性价格便宜正好相反。

嘉和保的男性价格非常便宜。

表格中的测算,嘉和保比其它产品便宜700~1000元左右。

这个差额是非常明显的。

20年交总计就可以省下数万块。

而且呢,这款产品也有前15年患重疾额外赔50%保额。

男性朋友可以重点关注下这款。

图片来源:pexels

(4)守卫者3号:多次赔付不分组

3号的特点在于它是一款不分组的多次赔付型重疾险。

比如先得癌症,过个2、3年又不幸确诊中风,也是能够获得赔付的。

正因为重疾不分组,且还能赔2次。

所以守卫者3号的价格比单次赔付型重疾要贵那么一点,大概10%左右。

除了重疾2次赔付,目前市面上流行的重疾保障一个都不落。

前15年,赔50%保额,而且第2次重疾赔付比例是120%。

还提升了20%。

癌症2次赔付这块3号搞成了癌症津贴:

癌症确诊1年后,如果继续治疗,就能赔30%保额,每年赔1次,最多赔3年。

这个间隔期只有1年,比其它癌症2次赔付3年间隔期的产品,理论上赔到钱的概率更高。

追求求高配保障的朋友,这款可以选。

图片来源:pexels

(5)妈咪保贝:儿童重疾险性价比扛把子

守卫者3号也有儿童重疾版本。

妈咪保贝和3号相比,儿童特定疾病保障不限制年龄,一辈子都能享有。

而3号是到18岁,儿童特定疾病保障责任就没有了。

妈咪保贝还有个罕见儿童疾病赔3倍保额的保障。

也可以附加2次重疾赔付,同样是不分组。

最主要的是,妈咪保贝的保障期限很灵活。

从20到30年的定期保障;再到70岁、终身的长期保障。

可长可短,总有一个适合你。

给小孩买重疾的家长,千万不要错过。

图片来源:pexels

(6)慧馨安3号:定期重疾险的必选之作

慧馨安3号是近期的新品。

这款产品的保障期限最长只能保到30岁。

非常适合加保或是预算不多的朋友,50万保额600多就能拿下。

3号作为慧馨安系列的全新版本。

最大的特点就是保额递增:

从投保后第3年开始,没两年重疾保额增加20%,最多增至200%保额。

也就是说,买50万保额,最高可以赔到100万。

这种设计其实就是为了抵消通胀对保额的稀释。

而且慧馨安也有22种少儿特定重疾赔付保障。

投保后前6年,额外赔2倍保额;

从第6年后开始,额外赔1倍保额;

总之,儿童特定重疾赔付这块保障也是非常实在的。

图片来源:pexels

- 3 -

最后简单总结下各款产品的优势:

优惠宝:核保松、女性价格便宜,身体有小毛病以及女性朋友可以买。

钢铁战士1号:心血管疾病2次赔付保障特别强大,家族有心血管疾病史的朋友重点考虑下。

嘉和保:男性价格超便宜,买他。

守卫者3号:重疾2次赔付不分组的顶配型重疾,土豪专属。

妈咪保贝:儿童重疾险的标杆,宝爸宝妈的不二之选。

慧馨安3号:买定期保障想要加保,或是预算不多,首选它。