订了足足一年多后,新版重疾发生率表终于揭开了神秘面纱。

昨天,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》,2013年的首套重疾表终于迎来了它的继任者。

这无疑是保险圈的大事件,修订是因为旧表用的还是十年前的数据,明显过时了。

重疾表是各家保险公司设计产品时定价的重要依据,重疾的发生率高,保险价格一般就要相应定高,否则容易hold不住赔付风险。

所以修订的目的,就是让未来保险的定价更加贴合实际,防范高赔付风险。

对消费者而言,未来保险价格是升还是降,看这个表就知道了。

01

成年女性重疾发生率翻了一番

将旧版重疾表和新版重疾表意见稿拉出来对比,就能很明显地看出这十年间重疾发生概率的变化。

我们将新表中25种高发重疾的发生率除以旧表,如果得出的结果大于1,说明现在的重疾发生率比以往高;小于1,则说明现在的重疾发生率比过往低。

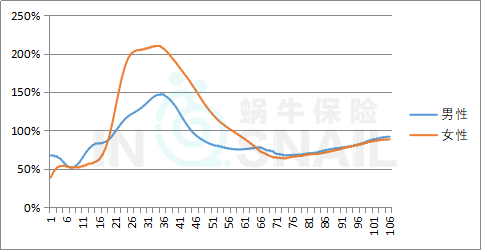

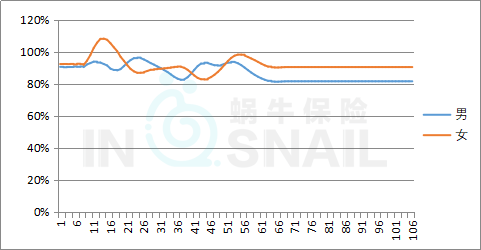

直接上图,注意刚刚说的1,即100%的线,横坐标为年龄。

从图中可以明显看出,成年男女性的重疾发生率都比十年前高出不少,尤其是女性,从19岁开始一直到55岁,重疾的发生概率都比以往高,最高点是32-33岁,达到了210%,也就是说现在女性的重疾发生率最高是过去的两倍多。

男性要好一些,但也好不到哪里去。21-43岁男性的重疾发生率都比十年前高,在34岁达到了最高峰147%,也就是重疾发生率最高是过去大约1.5倍。

看到这个数字,中年人恐怕要集体颤抖,这里不得不提醒各位中年人注意惜命啊~~

不过有一个好消息,少儿和老人重疾的概率要比以往低,所以未来少儿和老人保险产品定价有望更便宜~

02

新定义对比旧定义,重疾险且买且珍惜

上述对比基于25种重疾的定义不变,但大家都知道前段时间发布了重疾定义调整意见稿,最重要的一点就是重疾剔除了轻度甲状腺癌,所以算起来新定义里的28种重疾的发生率就会相应低一些。

所以,加上新旧定义调整后的发生率对比,才更能反应出未来定价的趋势。

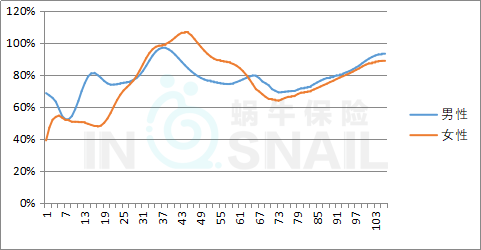

用新定义的重疾发生率除以旧定义的重疾发生率,如果大于1,说明新定义的重疾发生率比过去高,如果小于1,说明新定义的重疾发生率比过去低。

直接上图——

整体来看,新定义下的重疾发生率要比过往低,我们将各个年龄段的重疾发生率取平均数,就能看出新定义的重疾发生率整体会有约10%的下降。

所以简单推断,将来重疾险的定价应该会有约10%的降价空间,未来的重疾险会更便宜。

但是,萌主要说事情没那么简单,重疾险价格大概率会上涨~~

因为目前一些网红产品,在实际执行旧版重疾表时,基于快速抢占市场的考虑,普遍使用了较为理想化的发生概率,真正定价参照的重疾发生率可能只有六七成,也就是参照的发生率要比旧表低个30-40%,从而让保险定价降下来。

而新表发布后,考虑到实际的理赔和监管的趋严因素,保司在产品价格上很难再有以前的“折扣”空间。

所以综合考虑,新版重疾表发布后,网红重疾要参照的发生率要高个20%左右,也就是说重疾价格很可能会在目前的基础上扬20%。

对的,你没看错,不是很多人说的下降10%而是可能会普涨20%。

所以,新定义下的重疾发生率尽管降低了一些,但比起当前网红产品参考的发生率还是要高,所以大家且买且珍惜~

03

粤港澳大湾区,隐藏惊喜

这次重疾发生率表的“升级”还出现了一个意外的惊喜:新增了“粤港澳大湾区产品专属”的疾病经验发生率表。

作为新重疾定义下的第一张区域重疾表,大湾区重疾表有利于减少内地和香港地区在保险产品责任、定价和理赔标准等方面的差异,加速粤港澳保险业的进一步融合,从而出现更好的保险产品。

而且未来在粤港澳大湾区销售的专属重疾险,大概率会更加便宜。从数据看,大湾区专属重疾产品发生率下降非常明显,平均看整体发生率降幅在10%左右。

这意味着,保司未来针对在粤港澳大湾区推出的产品,定价上可以使用更低的重疾发生率,价格上就会有明显的下降空间。

另外,除了新增粤港澳大湾区专属标准外,意见稿还新增了两种老年人代表性重疾经验发生率参考表。

大家对60岁以上老人的保险产品呼声一直很高,两种老年人代表性重疾经验发生率参考表的制定,方便了定价,从而进一步满足老年人健康保障需求,大家可以期待一下~

写在最后

综上所述,新版重疾发生率表发布,我们可以得出3个结论:

1. 中年重疾发生率非常高,中年群体,尤其是女性,要特别注意重疾的保障;

2. 在网红重疾险定价的基础上,未来一降再降的可能性较少,大家且买且珍惜;

3. 在大湾区发展的小伙伴可以持续关注新保险,说不定会发现惊喜。

这次重疾发生表和之前的重疾定义修订,有望在年中正式出台。

未来保险定价走向肯定会越来越合理,出现击穿低价的可能性不大,如果目前有看好的保障,现在抓紧时间上车,肯定不亏~~