有了孩子后,宝爸宝妈就必须考虑一件事,未来的教育成本。到时候,孩子可是要大量花钱的。

我们小时候穷,没有钱学钢琴学艺术,长大后会抱怨父母;没有钱出学留学,也会有很多遗憾。

这种遗憾肯定是不能再传递到下一代身上的,所以有太多年轻的爸爸妈妈们,从孩子一岁,就开始做长期的规划,平时用钱要学会精打细用了。

因为如果不为中长期打算,仍做月光族,到时候孩子长大,一样会抱怨我们的。重复今天的我们幻想的故事:梦想父母其实是“豪门”,当年有笔专项资产,30多年来一直考验你的,突然一天告知你真像。

用商业保险的形式,给孩子存一笔教育金,实现长久的增值,是非常有必要且明智的选择。成不了沙特王子,但能成为理财小王子。

为什么需要教育金

在购买孩子的保障三件套之后,即 重疾险+意外险(或学平险)+医疗险 之后,如果资产有宽裕,一定要给孩子考虑将来的教育成本。 专款专用。子女教育要设立专门的账户,就像个人养老金账户用在退休规划;住房公积金账户用在购房规划,只有这样才能做到专款专用。

专款专用。子女教育要设立专门的账户,就像个人养老金账户用在退休规划;住房公积金账户用在购房规划,只有这样才能做到专款专用。 没有时间弹性空间。子女到了一定的年龄就要上学(如7岁左右上小学,18岁左右上大学),不可能因为没有足够的学费而延期。假设每个孩子每年3万,4年就是12万元;要是出国留学,费用更高。这些费用支付周期短、金额高,都需要有提前的财务准备。

没有时间弹性空间。子女到了一定的年龄就要上学(如7岁左右上小学,18岁左右上大学),不可能因为没有足够的学费而延期。假设每个孩子每年3万,4年就是12万元;要是出国留学,费用更高。这些费用支付周期短、金额高,都需要有提前的财务准备。 没有费用弹性减少空间。尤其是大学阶段,或出国留学,各阶段的基本学费相对固定,这些费用对每一个学生都是相同的。持续周期长,总费用庞大。子女从小到大将近20年的持续教育支出,总金额可能比购房支出还多。

没有费用弹性减少空间。尤其是大学阶段,或出国留学,各阶段的基本学费相对固定,这些费用对每一个学生都是相同的。持续周期长,总费用庞大。子女从小到大将近20年的持续教育支出,总金额可能比购房支出还多。

天天向上 更灵活的教育金

教育保险金如被保险人在18周岁至21周岁之间的每个教育保险金领取日健在,则每年给付已交保费的20%。累计4次,总计80%保费。如被保险人于22周岁至24周岁的每个教育保险金领取日健在,则每年领取已交保费的20%。累计3次,总计60%保费。

教育保险金如被保险人在18周岁至21周岁之间的每个教育保险金领取日健在,则每年给付已交保费的20%。累计4次,总计80%保费。如被保险人于22周岁至24周岁的每个教育保险金领取日健在,则每年领取已交保费的20%。累计3次,总计60%保费。 满期金如被保险人于30周岁后的首个年生效对应日健在,则一次性领取所选保障方式对应的100%基本保额。

满期金如被保险人于30周岁后的首个年生效对应日健在,则一次性领取所选保障方式对应的100%基本保额。 身故保险金若被保险人在保险期间内身故,身故保险金为本产品已交纳的保费与该保单截至被保险人身故之日的现金价值中的较大者,给付身故保险金后合同终止。这款天天向上,表现非常优秀,为了简化客户的选择,创新了三个模式:且18周岁前可灵活转换成互信一生,让规划更贴心。抚育孩子成才真心不易,费钱费时费心费力,提早筹备好,可别等到时候没有佛脚可以抱。35岁曲女士计划为0岁男宝宝规划未来,他选择了大学和深造教育金都领的计划。10年交且每年交10万元,累计交纳100万元保费。到孩子30周岁时,累计可以获得如下保险金:从案例可以看出,交费一共分十年交了100万,领取的年金有192.49万。而如果曲女士选择了在教育金领取前转换为养老年金,他的儿子60周岁开始每年可领取45.44万元直至终身,保证领取至85周岁,保证领取额高达1181.44万元!

身故保险金若被保险人在保险期间内身故,身故保险金为本产品已交纳的保费与该保单截至被保险人身故之日的现金价值中的较大者,给付身故保险金后合同终止。这款天天向上,表现非常优秀,为了简化客户的选择,创新了三个模式:且18周岁前可灵活转换成互信一生,让规划更贴心。抚育孩子成才真心不易,费钱费时费心费力,提早筹备好,可别等到时候没有佛脚可以抱。35岁曲女士计划为0岁男宝宝规划未来,他选择了大学和深造教育金都领的计划。10年交且每年交10万元,累计交纳100万元保费。到孩子30周岁时,累计可以获得如下保险金:从案例可以看出,交费一共分十年交了100万,领取的年金有192.49万。而如果曲女士选择了在教育金领取前转换为养老年金,他的儿子60周岁开始每年可领取45.44万元直至终身,保证领取至85周岁,保证领取额高达1181.44万元!天天向上 横向PK对比

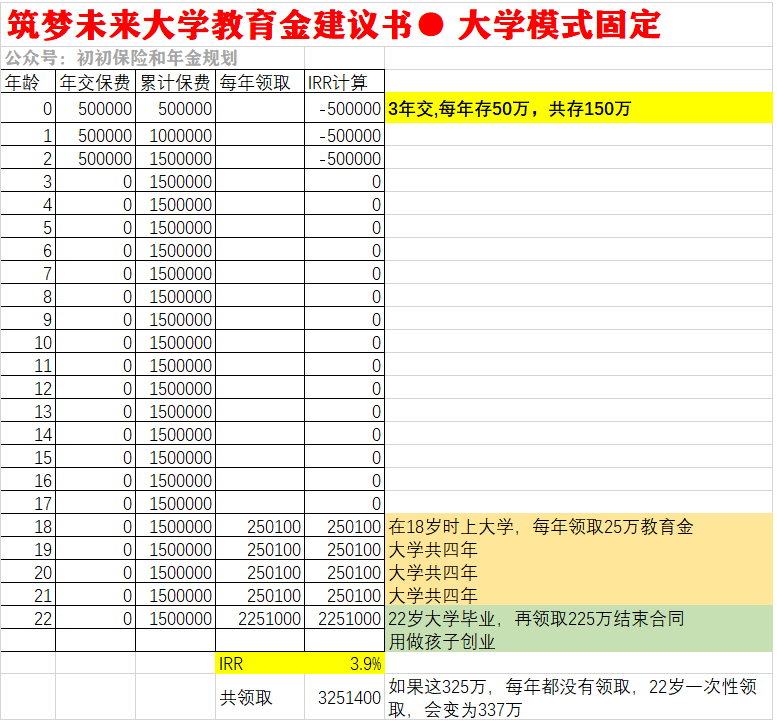

王先生喜得男宝,想为0岁的孩子预留上大学以及出国的费用,每年投入50万专项资金,共缴费3年,为孩子建立150万教育金。(每个家庭情况 、预算、需求不同),我们找来了销售的比较好,总利益比较高的三款产品,帮王先生做一下对比PK:在22岁大学毕业,再领取225万结束合同,用做孩子的创业金或其它深造金。

筑梦未来附带有年金未取出的账户,目前投资水平为4.5%,如果18岁不取,也可以到22岁合同结束时,一次性领取,可以领取337万,比325万,增长了12万利息。

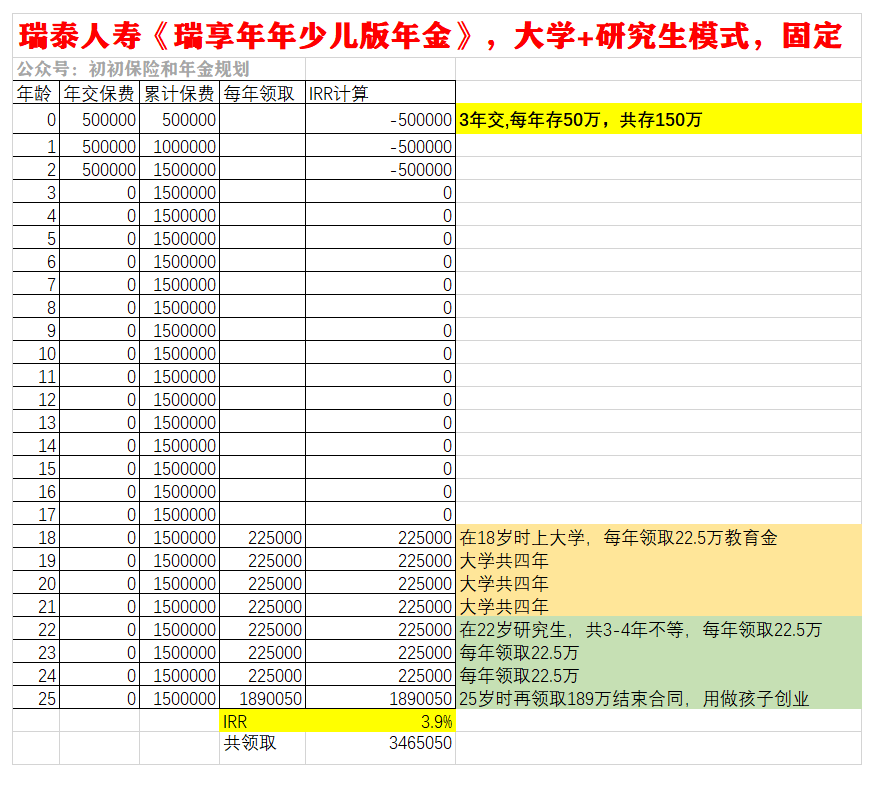

瑞泰的瑞享年年,只能支持大学+研究生模式,与筑梦未来刚好需求相对。18岁留学/上大学时,每年领取22.5万,共领取4年。

在22岁研究生时,每年领取22.5万,共领取3年。25岁时,结束合同取出189万,用做孩子的创业金或其它深造金。

18岁留学/上大学时,每年领取30万,共领取4年。25岁时,通过退保,取出214.8万,用做孩子的创业金或其它深造金。共领取334.8万。IRR内部收益率达到3.73 %。

18岁留学/上大学时,每年领取30万,共领取4年。25岁时,通过退保,取出113.4万,用做孩子的创业金或其它深造金。共领取323.46万。IRR内部收益率也能达到3.7%。

天天向上胜在灵活。有三种模式可以选择,虽然标准模式是保障到30岁领取,但我的上述例子,都是中途25岁退出的,当然也可以22岁就退出。特别是在趸交的模式下,天天向上的利益更多一些,我们以趸交10万元,天天向上的“大学模式”为例哈。通过退保模式,可以看出,天天向上也可以在22岁领取最后一笔教育金。而且,IRR同样名列前茅。