admin

1488

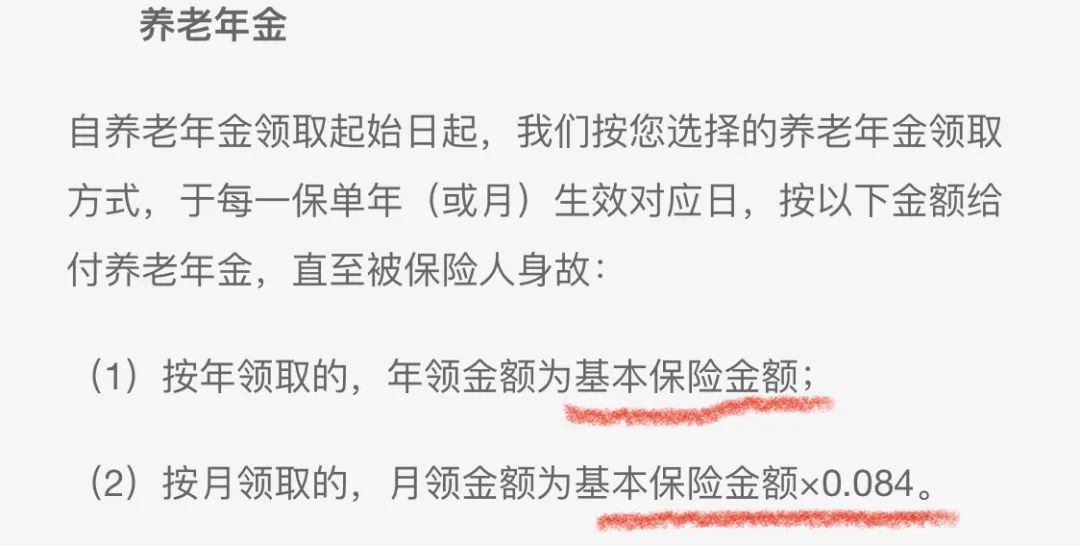

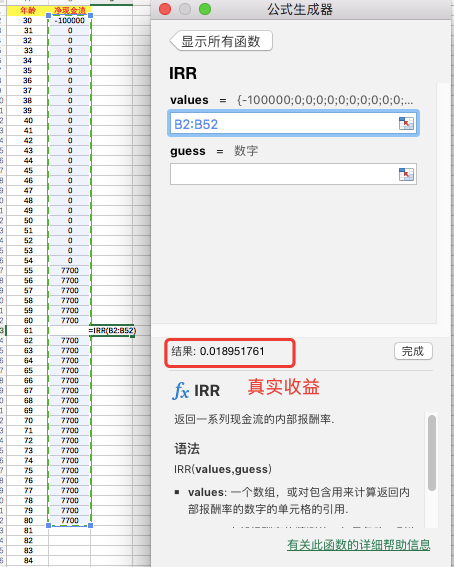

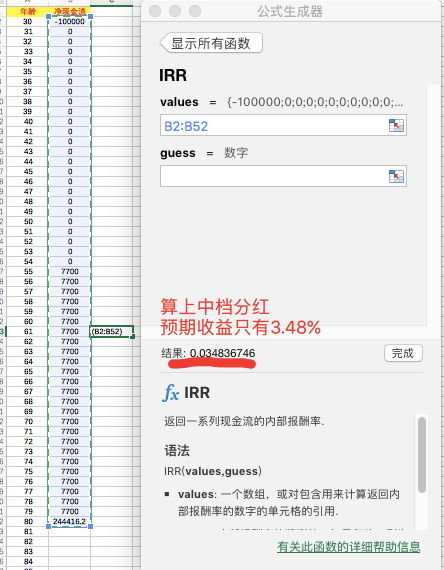

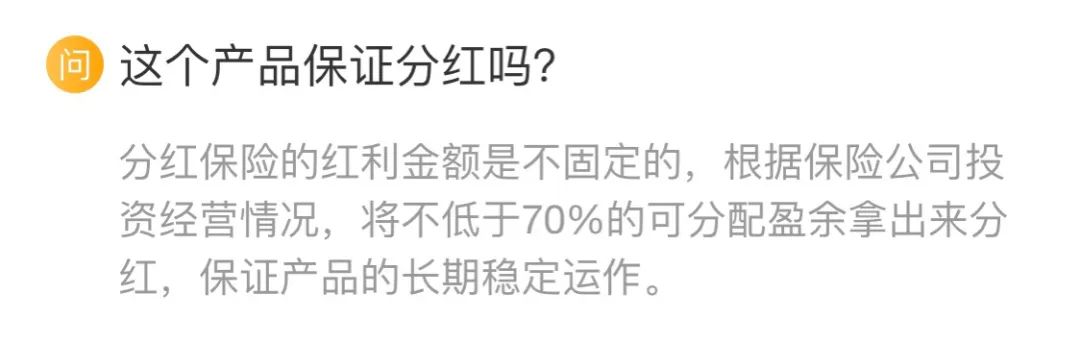

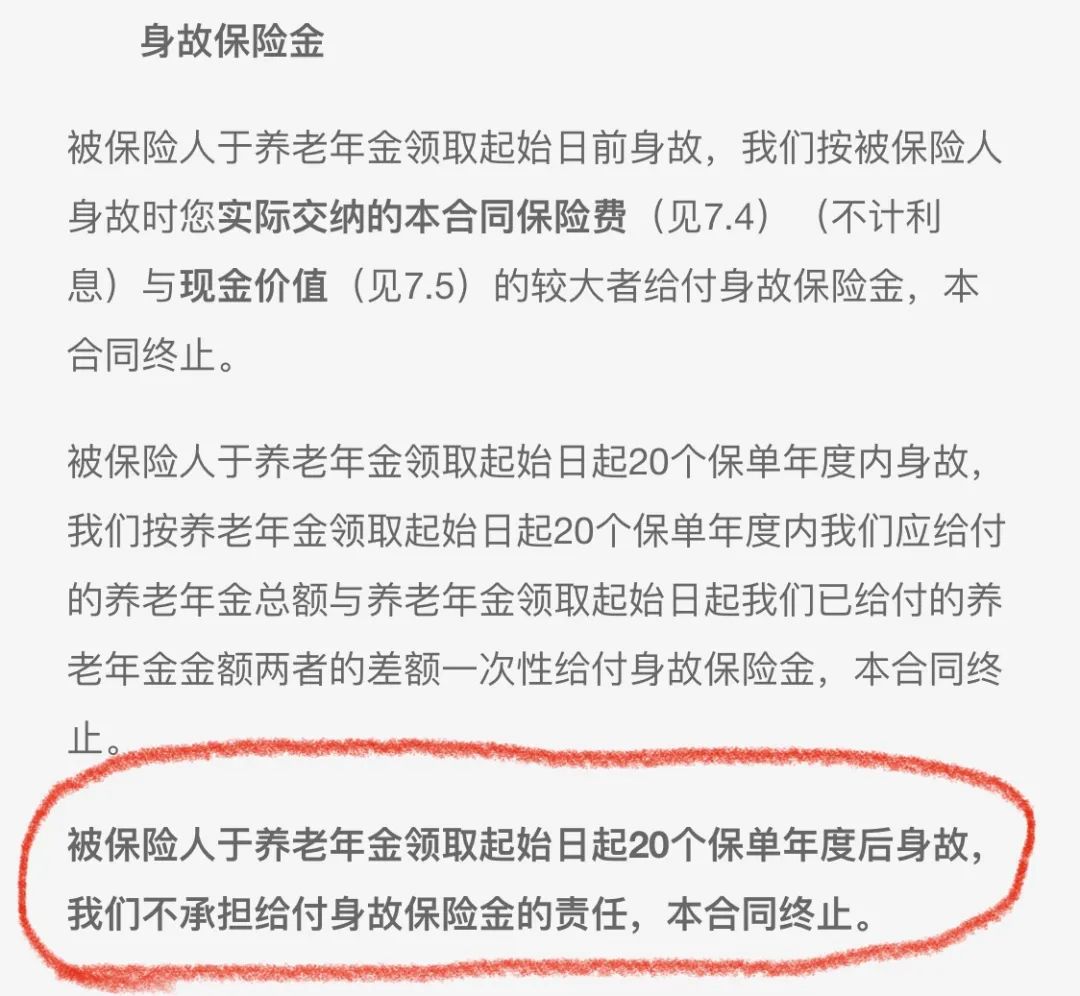

昨天支付宝系统给我推送了条消息,大意就是想提前进入养老生活么?标题确实挺吸引人的,以为又有啥普惠大众的利好消息,让我们薅羊毛。前一阵自在人生停售,好多因为工作忙没赶上车的朋友都来问我这款产品能不能替代自在人生,今天来给大家测评下。这产品很灵活,1元起买,随时可追加,买完之后,钱会进入两个账户。一个是养老账户,这部分钱是确定的,等你退休后能按年/月领取。女性55岁后,男性60岁后。以30岁女性为例,如果一次性投入10万,到了55岁,每月可以领取646.8块,如果选择按年领取的话,每年可以领到7700元。这部分钱是真真实实能拿到手的,那我就按照年龄给大家用irr公式算一下,它的真实收益~假设80周岁身故。不同年纪,不同性别的人,即便投入同样的钱,收益率是不一样的。比如我小姨,46周岁去买,同样一次性缴纳10万,每年只可以领取5100。大家看一下,文中的例子我还是用一次性缴纳算的,如果用按月缴纳算,那收益就更少了。。货币是有时间价值的,举个例子,同样投入1.2万,a方案一次性投入,b方案分12期均摊投入,一年下来,a方案的收益一定比分b方案的收益高。因为如果分期投,b方案中的第12期的1000块比第一期投的1000块少增值11个月。同理,如果想要最终获得同等的收益,那分期付出的总金额一定比一次性的多。但说实在的,大多数人为了保持资金流动性,会选择分期投,对应到这款产品身上收益就更少了。如果是同样的钱购买之前分享过的自在人生,即便选择10年缴费,每年1万块,同样是30岁女性,55岁领取,每年可以领到11280元,每年比全民保多了3580元。。对比下来,全民保的养老金账户真实收益不到2%...在购买产品后的次月,红利按月分配,但前提是要看保险公司的经营情况,也就是说红利有没有不确定。还是30岁女性,如果一分红利不领取,全部放在账户中累计生息—按照预期中档分红来算,80岁可以拿到236716.2元。表面上看着不少,我们用irr照妖镜算一下,加上养老金那部分固定的钱,预期年化也就3.48%。。就算加上中档分红,都不如自在人生每年保证拿到手的钱多?而且,条款中也明明确确告诉你:分红是不能保证的(可能为0)。即便有分红,其中分给你的70%里面还会做分割,一部分是年度分红,一部分是终了红利——年度的当年就给你,终了的保险公司先替你管着,如果遇到08年,15年那样的行情,这时可能就会把终了红利拿出来补洞了...没有任何公开数据公布保险公司真正的可分配盈余,公布出来的,那都是花剩下的...所以,对于分红,不要抱太大期望,到时候究竟能拿到多少,还要看保险公司的经营情况。还有一点,很多朋友可能没注意,产品在宣传的时候说身故至少返保费。如果在领取日之前(男60岁,女55岁)身故了,返还所交保费或现金价值较大者,符合宣传的文案。如果在领取日之后身故了,比如领取了10年去世了,身故返还剩余10年养老金,合同结束。如果保证领取20年后身故了,不赔付身故金,和宣传的「至少赔付保费」完全不符呀。按理说支付宝这种巨无霸平台不该出现这么不严谨的错误吧,是故意忽悠小白,还是ui小哥哥没看合同呢?这我就不知道了。总的来说,产品收益确实不高,不过也不会亏损,养老金那部分是保底的,所以如果你确定一年做不到2%的理财收益,倒是可以考虑下 写这篇文章没有故意要贬低产品的意思, 只是希望大家在购买年金险的时候谨慎对待。我个人非常推崇配置年金险,毕竟中国的人口老龄化问题越来越严重,到2050年,中国老年人或超总人口的三成。

写这篇文章没有故意要贬低产品的意思, 只是希望大家在购买年金险的时候谨慎对待。我个人非常推崇配置年金险,毕竟中国的人口老龄化问题越来越严重,到2050年,中国老年人或超总人口的三成。

而根据联合国的定义,总人口中65岁以上占比7%,就是老龄社会。届时的养老金,可能真的就只能给你保个底,如果想过上更舒服的晚年生活,配置一部分保底资产是非常有必要的。而利率的长期下行是大概率事件,我们看得到,监管层也看得到。所以近一年有一大批复利4%+的年金险停售了,折合单利10%以上。年金险是一种直接锁定未来30~50年利率的产品,不管未来的利率有多低,这笔钱的领取和收益都不会受到影响。但市面上的产品良莠不齐,经常有代理人会拿着5个点以上的假定预期收益来忽悠客户。。很多小白之前因为没有接触过保险,看到这个收益,未免会心动。但用irr公式测算之后,才发现真实收益可能只有两三个点。所以,选择年金险的时候不建议买带分红;或者主险收益超低,业务员介绍的时候都用万能账户的中高档利率演示收益的,统统不靠谱。。