admin

1069

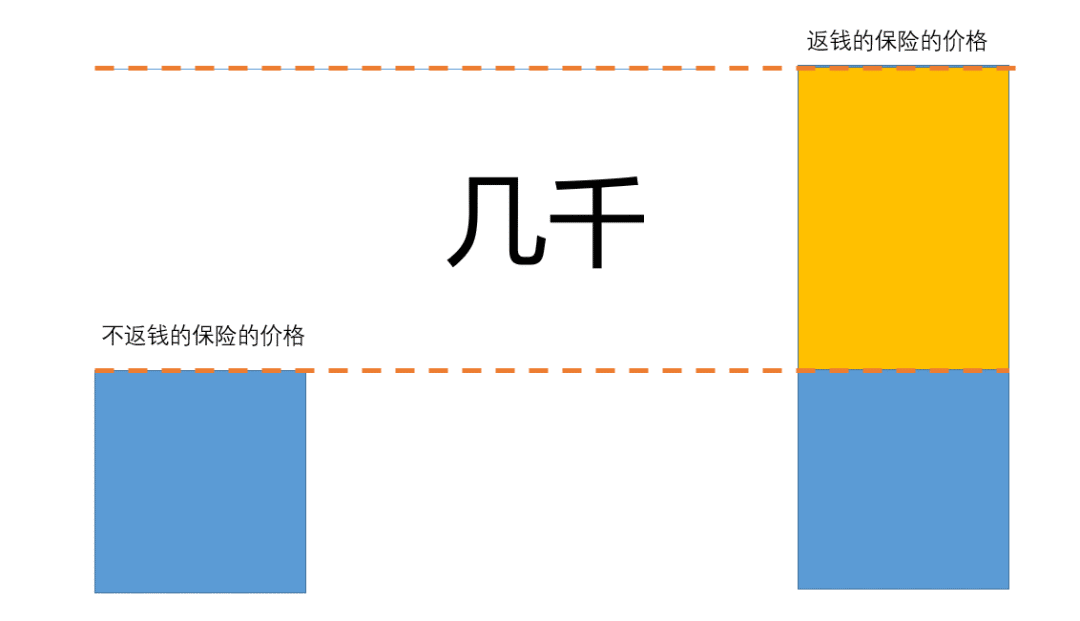

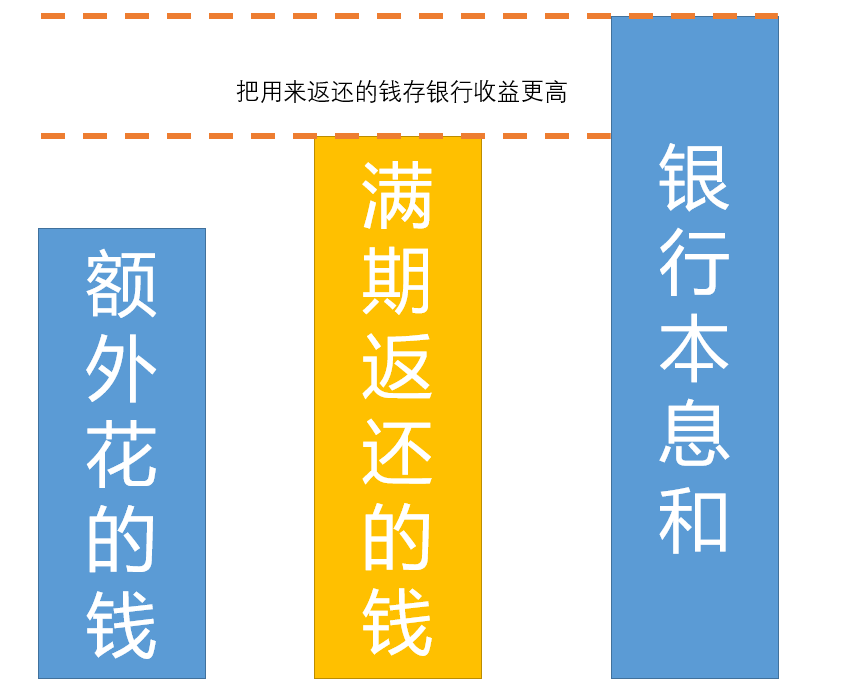

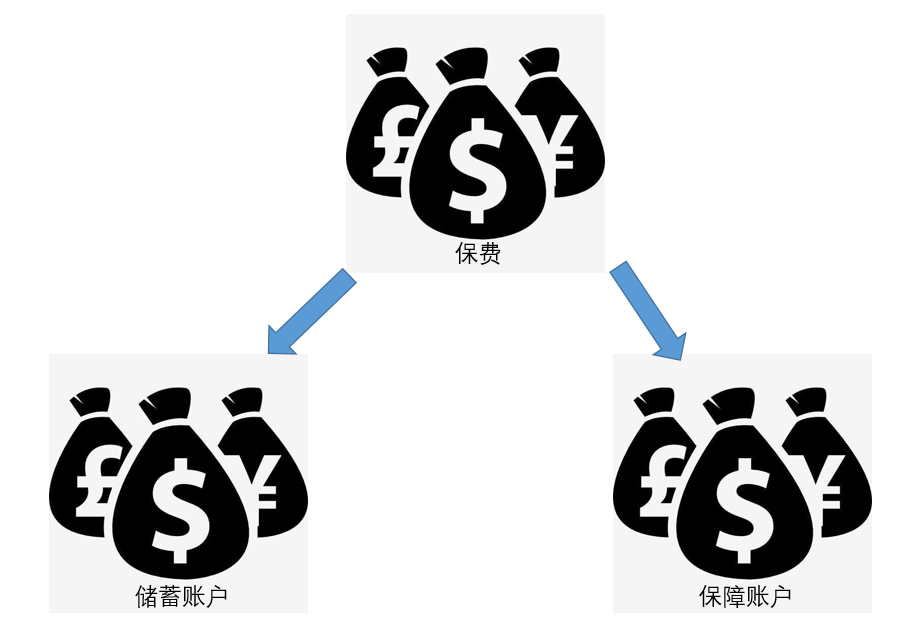

随着自媒体时代的到来,网上关于保险的科普越来越多,如果你在网上搜索一下诸如“什么样的保险一定不要买”的问题,你一定会得到下面这个答案:返还型的保险千万不要买,多花钱,少办事,看起来很美好,薅的全是自己的羊毛。这么说在某种程度上没错,80%的返还型保险(从销量上来讲)都是坑的。但我们不能一棒子打死所有人,返还型保险也有很多优秀的产品。返还型保险,乍看起来是这样的——有病治病,没病返钱,生病了是保障,没生病就当存钱。这种产品形态的出现,完美的解决了大家保险没理赔就白买了的担心。随着保险科普的兴起,返还型保险开始被扒,深抓几大痛点,痛斥它为最坑的保险。返还型产品往往比同等保障下的产品贵几千块,占用了大量的资金,导致我们很难买对保险。返还的钱本质上是我们被额外收走的那批钱产生的本息和,但是保险公司给的收益很低,几十年后返还的保费还没有我们把多花的这笔钱存银行高。收益低也就算了,万一中途得了大病,重疾得到理赔,合同就结束了,保险也就不返还了。这意味着我们多花了好几千块买了一份重疾,换来了一个返还责任,但是收益比银行还低。而且想要这个收益还不能让保险理赔,一旦理赔了这几千块等于白花。但事实真的如此简单吗?返还型保险确实这么差劲吗?让我们来杠一杠看一下。保障账户里的钱是风险保费,根据保什么,赔多少定价,这里面的钱都被花掉了。储蓄账户里的钱则在账户里面存着,然后慢慢生利息,等到保障期满一次性把本息和给我们。①储蓄账户收益率太低;

②一旦罹患重疾,保障账户进行了赔付,储蓄账户里面的钱也清零了。

储蓄账户年化收益1%,那还不如银行存款,当然要骂;储蓄账户年化收益3%,跟无风险理财持平,但别人是无风险收益,而你多花这几千块,一旦罹患重疾,储蓄账户里面的本金都没有了,相当于亏损了100%,差评!市场上常见的返还型保险,其储蓄账户的收益也就3%以下,正因为如此。年交保费是4900元,其中保障账户1900块,储蓄账户3600块。相当于每年存3600块,存10年,共三万六,30年后变成了七万三千五。这个收益我们存钱也能达到,而且存钱的话更灵活也更稳定。储蓄账户里的钱一是不能随时提取,二是一旦罹患重疾就不进行返还,储蓄账户不但没有了收益,而且亏损了100%。如果一款返还型产品,储蓄账户的收益高,同时又不会因为罹患重疾而清零,那么我们自然可以认为这是一款好产品。30岁女性,购买了欣康保,保至70岁,保额50万,缴费期为20年,年交保费为15090元。如果该女性平平安安到70岁,则一次性返还保险保额(50万)和所交全部保费(20万+)。也就是储蓄账户每年交1万元,交20年,40年后总收益为70万元。在这个余额宝都跌破2%的年代,一个能够跨越40年,锁定收益的产品,弥足珍贵了。那如果这40年里,发生疾病进行理赔了,又怎么办呢?首先,如果得了轻症,合同依然有效,其余责任不受到任何影响,该理赔重疾理赔重疾,该返还保费返还保费。而如果得了重疾,储蓄账户的收益也不会归0,而是把账户的现金价值给我们。55岁得病,保障账户赔50万,储蓄账户返还27.8万,总计77.8万;

60岁得病,保障账户赔50万,储蓄账户会返还36.5万,总计86.5万;65岁得病,保障账户赔50万,储蓄账户会返还50万,总计100万;70岁平平安安,保障账户失效,归为了0,但储蓄账户则会一次性返还70万。

欣康保不是个例,市场上有不少类似的精品返还型产品,保障做得不错,返还也厚道。但都被返还型保险的名声所连累,被一棒子打死,成为了大家印象中的垃圾。返还型保险有它存在的合理性——重疾险的价格对于很多家庭而言还是太贵了。如果配齐保障每年保费两千块,花了也就花了,不返还无所谓。但如果配齐保障每年要花两万块,那很多人就会犹豫了。按照现在的重疾险价格,成年人如果想要配置百万保额,保费还是很容易破万的,心疼很正常。犹豫之下,有的人可能会选择不买,有可能削减一部分开支只配置部分保险,要么没有了保障,要么保障不够,怎么着都不是一个好主意。而返还型保险的出现则解决了这个问题——钱终归是你自己的,多花点配齐保障不要心疼。所以,返还型保险本身并没有问题,一款优秀的返还型保险完全值得我们购买。而如果一款产品能同时做到以下三点,那我们就认为它是一款优秀的返还型产品:①保障账户方面,保障责任过关无硬伤,且价格合理(买保险的需求是买保障);②储蓄账户收益足够的高,起码不能比银行低(长期收益率最少3%以上);③发生理赔后,储蓄账户不会被清(赔付现金价值or已交保费的最大者)。保障合格,收益合格,没有风险,既有保障,又能存钱,这才是优秀的返还型保险该有的样子。OK,通过这篇文章我们知道了什么是返还型保险,也知道返还型保险的坑与优势。大多数返还型保险是坑≠所有的返还型保险都是坑,我们要避开形式主义,而看事物的本质。返还型产品到底坑不坑,跟他的产品形态一毛钱关系都没有。主要看我们为了能返保费额外花这一笔钱到底划不划算,收益高不高,会不会血本无归。如果你没有返还保费的需求,那你可以坦然的选择不返还的产品,让消费的归消费,储蓄的归储蓄。但如果你有返还保费的需求,那么也别慌,大浪淘沙,总会有合适的产品可以供你选择。不同的保险有好坏,险种却不要一棒子打死,返还型保险被骂成最坑的保险,但其中也依然有很多产品值得去购买。