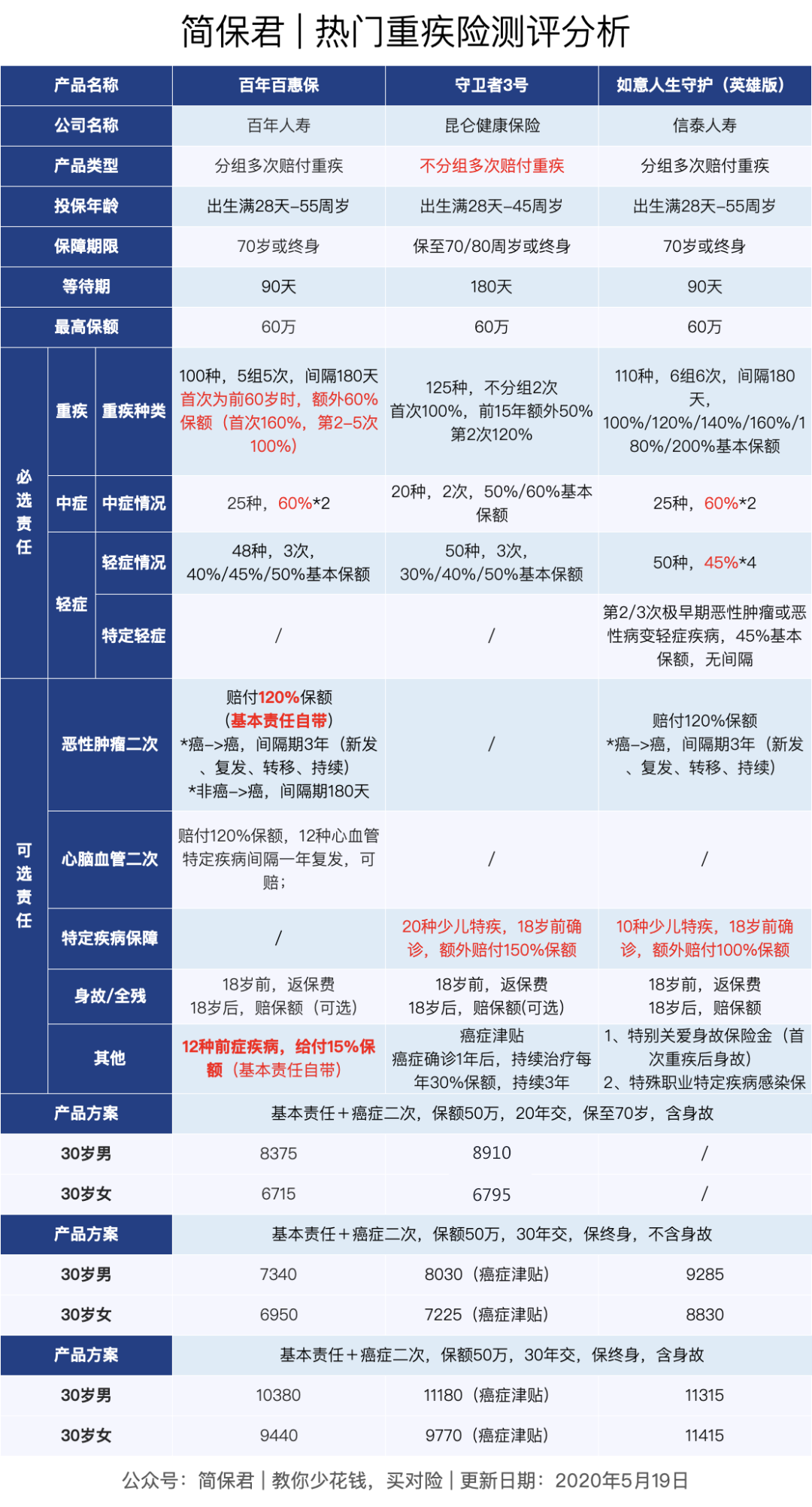

基础责任:轻中重赔付 + 癌症2次赔付 + 被保险人豁免,这些算是必选的责任,也属于重疾险的常规责任,没什么问题。

可选责任:前症 + 心血管2次 + 投保人豁免,它的身故责任比较特殊,如果保障到70岁就默认必须选择,保障到终身可以选择是否附加。

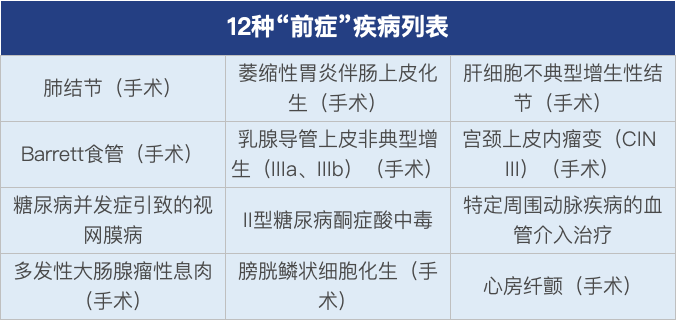

比如肺结节,如果癌变,就是肺癌;

萎缩性胃炎,后期很可能导致胃癌;

肝细胞不典型增生结节,通常是肝细胞癌的癌前病变...

特点二:多次分组赔付,癌症单独一组

疾病保障覆盖到位

轻症、中症赔付比例较高

轻症、中症赔付比例较高

自带癌症二次赔付保障,赔120%

可选12种心血管二次赔付

保70岁需捆绑身故责任

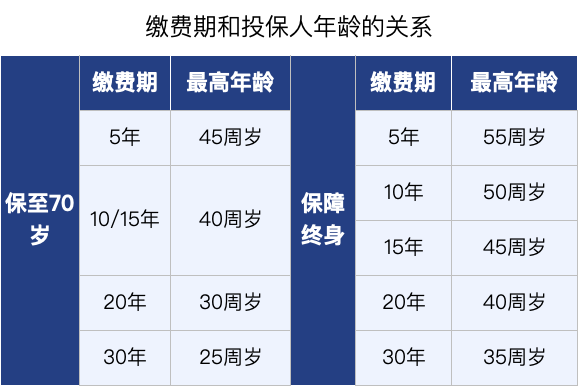

缴费年限有限制

同类产品对比及结论

保障责任:百惠保在多个项目上都处于上游水准,个别项目属于领先水平,总体保障责任全面,没有明显劣势;

价格:百惠保的保70岁版本由于带身故责任,因此价格较高,不建议选择;而终身基础方案价格优势非常明显,尤其是女性,保费优势很明显