admin

995

要不要含身故责任?

估计所有投保重疾险的人都会遇到这个问题,要不要身故责任呢?之前的重疾险,身故责任是必选项,得重疾了能赔保额,身故了也能赔保额,横竖都不“亏本”。但有个问题,很少会有业务员跟客户讲,重疾险赔了重疾,以后再身故还能赔吗?以某寿的康宁终身为例,30岁男性,10万保额,20年缴费,保终身,2800元/年。轻症赔20%,重症赔100%,重症理赔时需要扣除已经赔过的轻症部分。以超级玛丽2号Max为例,同样条件下只需1411元,而且,60岁前赔160%。轻症是赔45%,而不是20%,此外还有中症赔60%。但不带身故责任的重疾险,同样有问题,搞不好还会“亏本”。

还是上面的例子,投保超级玛丽2号Max,第一年保费交了1411,现金价值只有250元。所以说,存在即是合理,带身故责任的重疾险,也有它存在的道理。以前说哪个重疾险性价比高,哪个重疾险便宜,基本都是按照不带身故责任挑选的。带身故责任的重疾险,选它

带身故责任的重疾险,选择谁比较合适呢?我还是推荐我们的“老朋友”—横琴无忧人生2020。之所以推荐它,一是因为责任好,二是同类保险中,它的保费最低。

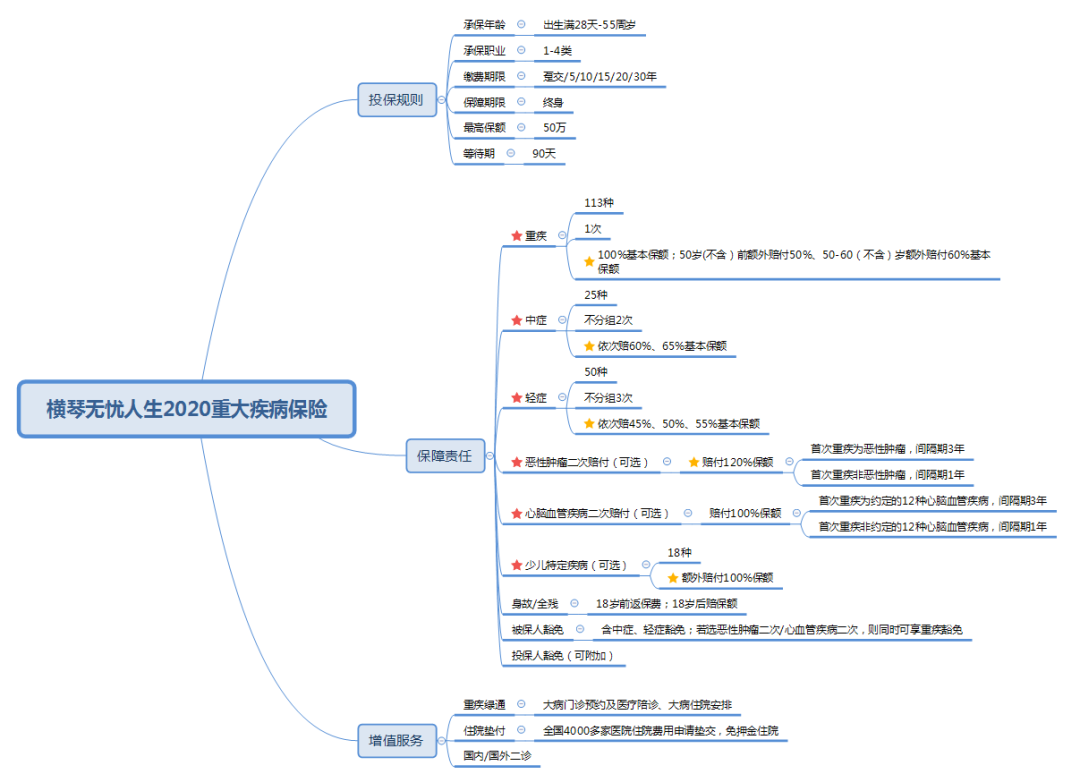

无忧人生2020产品形态

以上便是无忧人生2020的产品形态。相比于其他重疾险,它有哪些优势?

轻症:50种,不分组,赔3次,45%、50%、55%;无忧人生2020,无论是轻症还中症,赔付比例都是目前市场最高的,轻症首次就赔45%,往后还递增;中症首次赔60%,二次赔65%。哪些轻症、中症比较高发呢?可以参考重症。最高发的重症对应的轻症/中症如下:

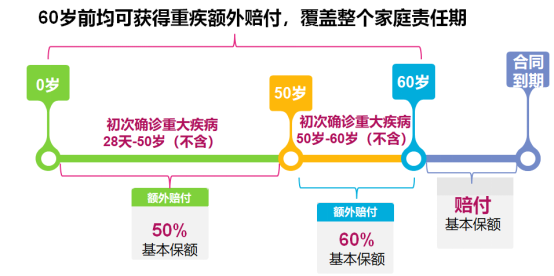

从上面可以看出,无忧人生2020的轻症和重症覆盖面是非常广的,最高发的重症对应的轻/中症都有。无忧人生2020,60岁前有额外赔付,最高额外赔60%,具体如下图:随着年龄增长,收入增加,家庭责任增加,同时重疾险的保额也应该提高。所以0-50岁额外赔50%。50岁-60岁之间,压力最大。往往还得操心儿女的事情。所以这个时候,额外赔60%。等到60岁的时候,孩子也成家立业了,自己也退休了,压力没那么大了,保额又降下来了,不再额外赔付了。现在很多重疾险,都有恶性肿瘤二次给付和心脑血管疾病二次给付,区别在于,很多的产品将两个责任打包在一块。

无忧人生2020是将两个责任各自分开,做成了加油包的形式。客户可以根据自己的需求自由选择添加恶性肿瘤二次给付还是添加心脑血管疾病二次给付。每个人的情况都不一样,将选择权交给客户,这是越越比较喜欢的一点。

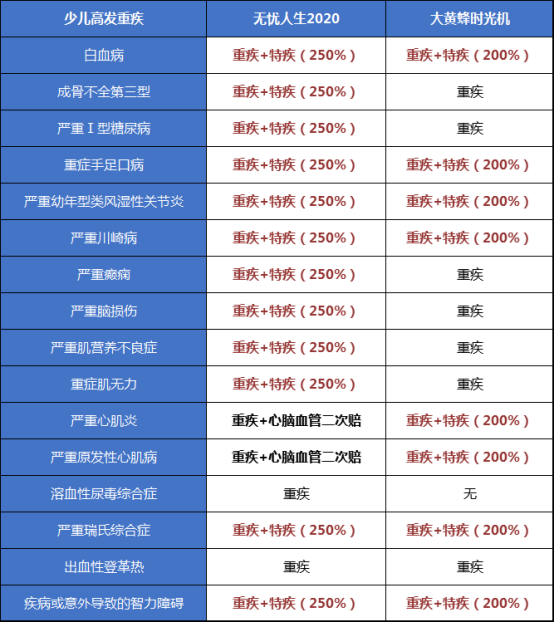

横琴无忧人生2020针对白血病、重症手足口病等18种少儿特症,30岁前患病,额获赔100%保额。相比于市面上其他重疾险,无忧人生2020少儿特定重疾种类更全面。

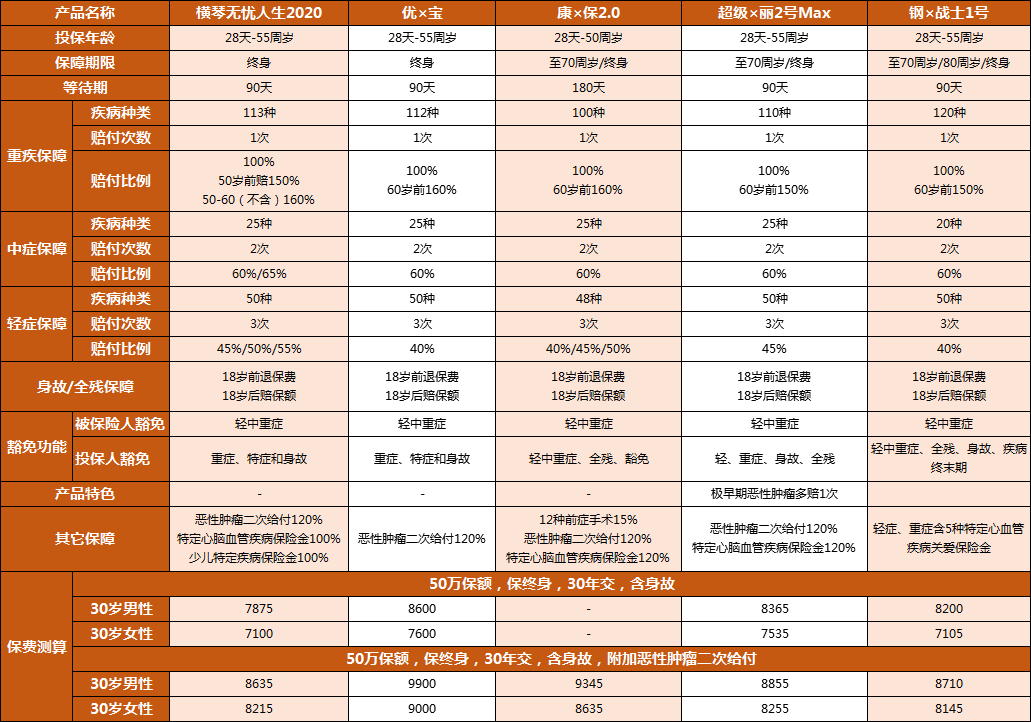

因为卖的太火,不含身故版本已经停售,现在只剩下含身故版。无忧人生2020含身故版,与其他同类产品对比,有没有优势呢?

在不添加身故时,无忧人生2020不是最便宜的,但是添加了身故责任之后,无忧人生2020反而成了现价比最高的一款了。数据是不会说谎的,综合他们的责任与价格,无忧人生2020都是最值得考虑的一款。众所周知,看病难成了现在大家比较关心的一个话题,因为特殊的原因,增值服务在保险产品中已经较为普遍。投保无忧人生2020,被保险人除了享受基本保障,还可以享受以下便利服务:113种重大疾病一站式就医绿通,覆盖,31个省、自治区,700多家医院提供包含门诊预约、住院预约、医学陪诊、国内/国际专家二次诊疗意见等多项服务,让患者享受到更好的医疗资源。

针对住院医疗费用进行垫付,保单保额内不限次数;网络覆盖境内31个省/自治区和直辖市二级及以上医院,涵盖4160家医院。

在客户入院或者住院期间,垫付住院押金或医疗费用,以缓解资金压力;在出院时,替客户收集理赔材料,申请理赔,免去繁杂的理赔手续。二次诊疗是指在患者罹患重疾并进行首次诊断的基础上,再通过另一专业途径进行第二次诊断,再次得出诊断报告和治疗建议。二次诊断通常更具针对性,也更加权威,可以为患者制定更有利的治疗方案,增添康复的希望。综上,无忧人生2020无论是责任,还是价格,亦或是增值服务,都是一款非常不错的产品。