前几天的《重大疾病保险的疾病定义使用规范修订版》征求意见刷屏了,在这种预期和背景下,重疾险的更新换代频率其实比较快。消费型重疾领域,便利君盘点了一下,这几款产品还是表现比较优秀的。

01

消费型重疾险是啥?

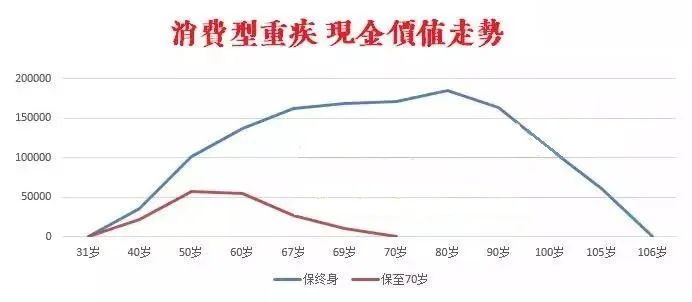

保障到 70 岁(红色)

保障终身(蓝色)

我们可以直观的看出,消费型重疾险的现金价值走势是从0到最高点,然后逐渐降低,直至变为0。如果选择保障到70岁,那么70岁满期后现金价值为0。如果选择保障终身,那么在105岁后现金价值为0。

现金价值的最高点分别出现在52岁以及83岁左右。

中国人口平均寿命是76岁,刚好是消费型重疾险现金价值会达到最高,此时如果不需要保障了(或身故了),投保人可以选择退保。拿回最高的现金价值。这部分钱会是累计已交保费的1.2-1.3倍左右。

所以消费型重疾险,真的没有被“消费掉”,不要再被名词的困扰了。

如果您真的活到106岁仍平安健康,消费型重疾险成了真消费,价值变为0了,也是不错的,毕竟您是为数不多的重疾险的“真正的消费者”。

02

几款消费型重疾险性价比PK?

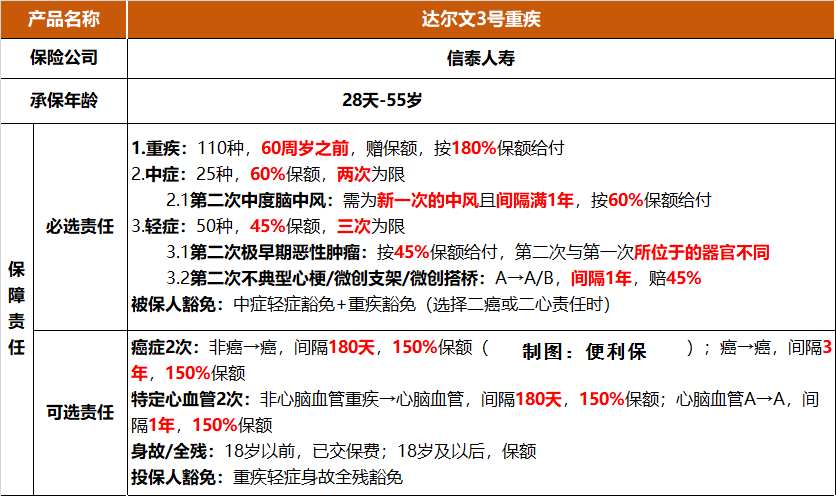

60岁之前患重疾,可赔180%:

60岁之前患重疾,可赔180%:60岁前正是家庭里的中坚力量,背负的家庭经济责任往往也比较大,如果因为重疾失去收入能力,对家庭的打击将是巨大的。

因此买的重疾险赔付的钱越多,家庭因重疾而产生的负担就越小,也有更多机会选择好的治疗方式和优质的医疗服务。

自带高发中/轻症二次赔,保障更实用

自带高发中/轻症二次赔,保障更实用确诊中度脑中风间隔1年后,又新发中度脑中风,可再次赔60%基本保额。

确诊极早期恶性肿瘤或恶性病变,后面又再次确诊,只要不是同一器官,两次都能获赔45%基本保额。

确诊不典型心梗/微创冠状动脉搭桥术/微创冠状动脉介入术,间隔1年后,再次确诊其中一种或多种,可获赔45%基本保额,前后可同种或不同种。

达尔文3号,针对这些高发疾病,都有二次赔付,物超所值。

可选恶性肿瘤、特定心脑血管疾病扩展保险金,二次赔150%

可选恶性肿瘤、特定心脑血管疾病扩展保险金,二次赔150%如果第一次确诊非癌症,在180天后确诊了癌症,可获赔150%基本保额。 如果第一次确诊癌症,3年后癌症依然持续,转移或者新发了,也赔150%基本保额。

(1)保险责任:

(2)主要亮点:

保障灵活:可选保至70岁或终身,还可自由附加身故保障

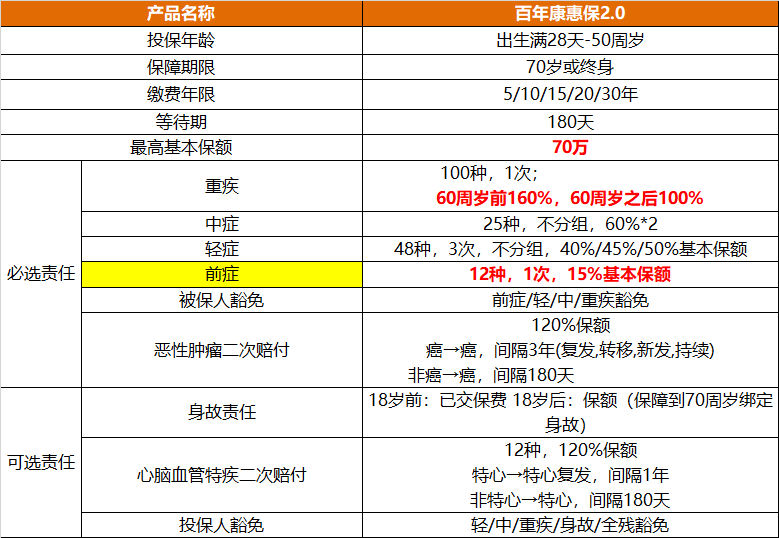

保障全面:涵盖重疾、中症、轻症、前症等,还有癌症二次赔,可选心脑血管二次赔

重疾额外赔付:60岁前确诊重疾,额外赔付60%保额

疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,对比市面多数产品赔付较高;

有前症:12种前症,并经约定的治疗后,赔付15%基本保额,金赔付1次

(3)前症更容易获赔:

据百年人寿介绍,添加“前症责任”,主要就是因为“重大疾病都不是一天就形成的,往往要经过一个漫长的发展过程,而且这个过程是连续的,是量变到质变的,期间有很长的阶段是可以阻断或大大延缓病程发展的。”

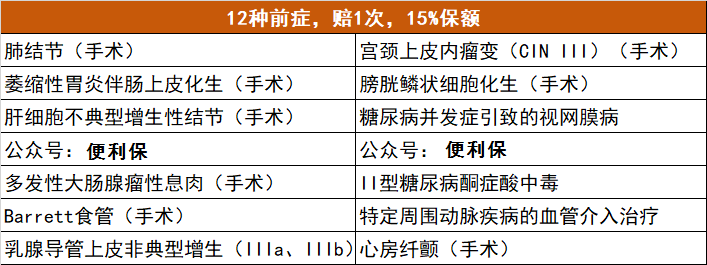

我们来看一下前症包括什么?

从列表可以看出:

比如这个“心房纤颤”,也对应扼杀了“脑中风后遗症、急性心肌梗塞、冠状动脉搭桥术”等多种高发病。

比如,这个“乳腺导管上皮非典型增生”,扼杀的就是非常高发的一种癌症,“乳腺癌”。

肺结节、萎缩性胃炎伴肠上皮化生、乳腺导管上皮非典型增生、宫颈上皮内瘤变都是常见高发的疾病,如果不加以处理,很容易发生癌变,但是通过医疗介入,可以很好地控制和逆转,防止重大疾病的发生。

确诊前症疾病/手术,符合保险公司的理赔条件,可以获得15%保额赔付,比如50万基本保额可以获赔7.5万元。

另外需要特别要提及的一点是,百惠保的被保险人豁免中,包含了前症豁免,也就是说,因前症获得赔偿后,后续保费不用再交了,保险合同依然有效,可以继续保障轻/中/重疾等。

这样,不仅把重疾的苗头“掐死”在早期,获得的前症赔付可以抵消一部分手术治疗花销,并且省下了后期的保费,免除了后顾之忧,保险公司的这一设计还是相当人性化的。

60岁前患重疾额外赔付60%保额。

60岁前患重疾额外赔付60%保额。 原位癌可累计赔付2次。

原位癌可累计赔付2次。超级玛丽2020Max也有心血管重疾二次赔付,但是与恶性肿瘤二次赔付捆绑在一起的。这一次,超级玛丽2号Max心血管重疾是一项单独可选的附加保障,与恶性肿瘤二次赔付分开。同时,保障的疾病也从原来的2种升级到3种:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症,增加了脑中风后遗症二次赔付保障。

亮点一:重疾不分组赔2次,还有额外赔

亮点一:重疾不分组赔2次,还有额外赔

亮点二:少儿重疾最高能赔300%保额

亮点二:少儿重疾最高能赔300%保额

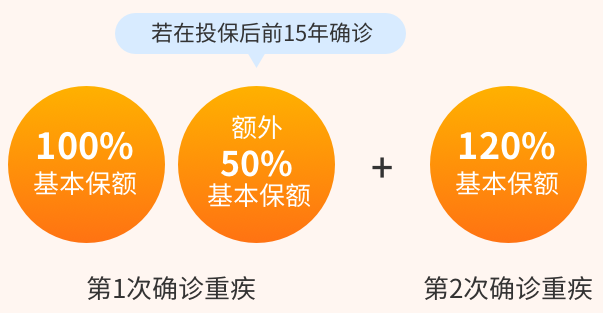

亮点三:癌症二次赔,只要间隔 1 年

亮点三:癌症二次赔,只要间隔 1 年目前市场上的癌症 2 次赔付产品,往往需要间隔 3 年以上,才能得到第 2 次赔付;守卫者 3 号的设计,相当于将间隔时间缩短,让人更容易达到理赔条件。

03

产品横向PK

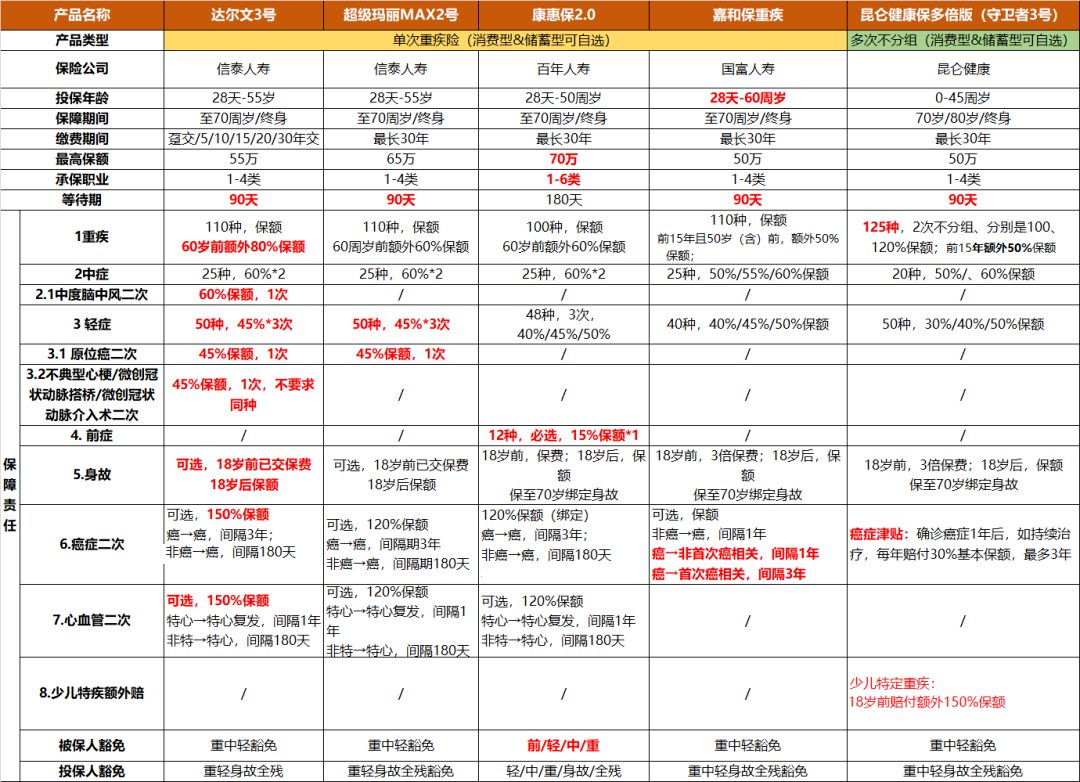

信泰超级玛丽重疾险2号MAX

百年康惠保2.0

信泰达尔文3号

国富嘉和保

多次不分组:昆仑健康保多倍版

前四款都是单次重疾险,第四款是多次不分组的最高形态,且也可以自选择身故责任,相当有竞争力,我们一起对比如下:

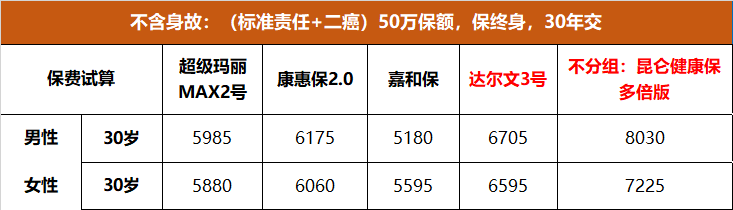

如果你是预算不足:那么女性推荐买超级玛丽max2号,男性推荐购买嘉和保。