这款产品还没上,就被炒的火热。

今天10点20上架的,我11点钟打开链接,就卖了1200份...

这个速度,有点惊人!

也不知道是真是假...

买保险,还是要理性,拒绝跟风。

我们还是来看看,这款达尔文3号究竟有没有那么神。

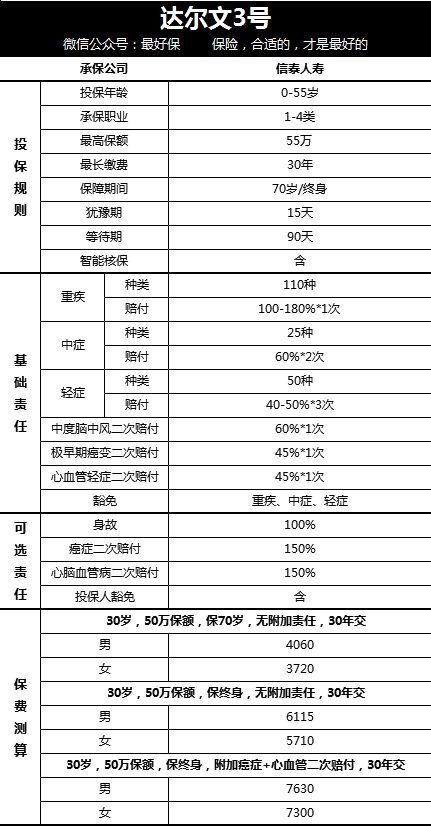

一、达尔文3号

如图:

这款产品可以看作超级玛丽max的升级版。

基本保障,110重疾+25种中症+50种轻症。

附加保障,可以选择附加癌症、心血管疾病二次赔付和身故责任。

下面详细介绍。

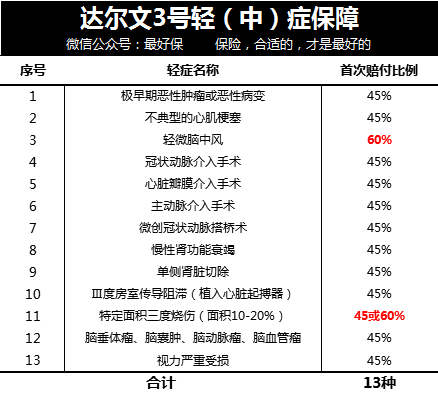

1、保障全面

不管产品保障多么出色,是否包含高发轻症,都是我测评产品的第一步。

如果基础保障不全面,我就不太建议去购买。

通过既往理赔数据和医学常识,主要有如下13种高发的轻(中)症,来看看这款产品表现如何:

结论:

●从种类上看,高发的13种轻症已保障全面;

●从赔付比例上看,赔付比例为45%,高发的轻微脑中风提高到了60%的赔付比例,十分有竞争力。

至于理赔条件是否宽松,这个我很少去做具体测评,不是不重要,而是麻烦。

其一,高发的轻症有13种,一一对比工程量巨大;

其二,可能A产品这项轻症赔付宽松,那项轻症赔付严格,而B产品恰恰相反,我们又该如何判断哪个合适呢?

目前尚未一款重疾险,能够做到所有的高发轻症都很宽松,且价格不贵。

一一对比轻症理赔条款,纯属吃力不讨好的傻事,我不干。

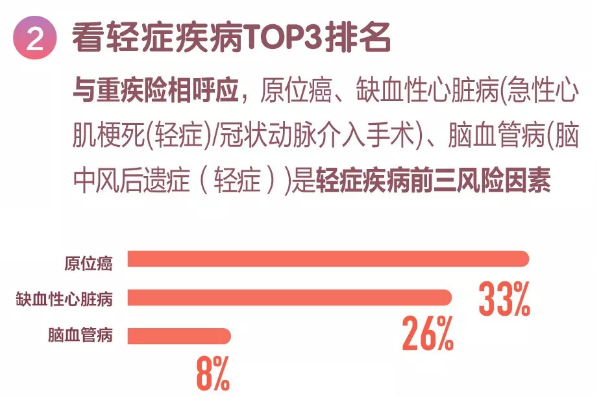

另外提一下,最新的《重大疾病定义》已经规范了三种高发轻症的定义,分别是:

●轻度恶性肿瘤

●较轻急性心肌梗死

●轻度脑中风后遗症

而根据泰康人寿发布的《2019年理赔报告白皮书》,这三种高发轻症已经占据赔付率的67%。

因此,对于未来的重疾险,我们无需放过多的精力去一一对比赔付疾病的宽松度。

2、重疾额外保额

超级玛丽max2号,60岁之前可以多赔付60%保额,按照50万计算,60岁之前是赔付80万。

达尔文3号就更狠了,多赔付80%!

60岁之前得重疾,赔付90万!

也是目前最高的,没有之一。

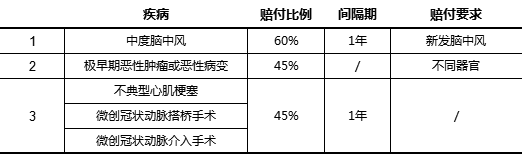

3、自带三类轻症的二次赔付

三种轻症及赔付如下:

中度脑中风和极早期恶性病变,都要求新发的。

心血管疾病就宽松很多,间隔1年即可,没有过多限制。

那么,就有人要问了:这几种轻症的二次赔付有用吗?

对于极早期恶性肿瘤和恶性病变,指的是还未向远处发生转移的恶性肿瘤,其复发和转移的概率都比较低。

相比之下,我更看重心脑血管轻症的二次赔付。

血管堵了,堵在心脏就是心梗,堵在脑子里,就是脑梗。

堵了就要疏通,比如冠状动脉介入术,是用支架撑开狭窄的血管,从而疏通血流。

但这仍是治标不治本。

患者自身的血脂指数,血液浓稠度等并不会因为这个心脏支架的植入就改变,需要长期服用抗凝血药物。

同时呢,植入的药物支架也存在10%的再次堵塞几率。

就像黄河一样,挖开了堵塞的地方,但是水还是浑浊的,充满了泥沙,迟早哪一天还会再堵住,可能是原来的地方,也可能换个地方...

另外根据《中国心血管病报告 2018》显示 :中国心血管病现患人数2.9亿,高血压人数2.45亿。心血管病死亡率居首位,高于肿瘤及其他疾病,占居民疾病死亡构成的40%以上。

如果偏胖,饮食作息不好,这类白送的保障,毫无疑问是有用的。

4、可选癌症二次赔付、心脑血管病二次赔付

看完了基本保障,再来看看附加险。

癌症二次赔付,包括下列两种情况:

1)首次非癌,第二次患癌,赔付150%基本保额,间隔期180天;

2)首次癌症,第二次癌症,赔付150%基本保额,间隔期3年。

心脑血管疾病二次赔付,包括下列两种情况:

1)首次非心脑血管疾病,第二次患心脑血管疾病,赔付150%基本保额,间隔期180天;

2)首次心脑血管疾病,第二次患心脑血管疾病,赔付150%基本保额,间隔期1年。

心脑血管疾病指的是这三种:急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症。

关于二次赔付,有点需要注意:

1)脑中风后遗症二次赔付需是新发,复发不赔;

2)若同时勾选癌症和心脑血管疾病二次赔付,一种赔付后,另一项保障责任将终止。

(个人理解:本项责任终止,指的就是恶性肿瘤二次赔付,恶性肿瘤二次赔付的条款同理)

整体来看这两项附加险,间隔期合理,赔付比例也够高!

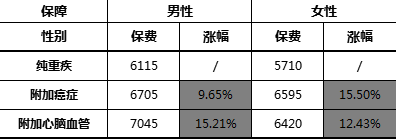

再来看看价格。

30岁成人,50万保额,保终身,30年缴费,保费如下:

对于癌症二次赔付,

男性附加后涨幅仅9.65%,而赔付比例是150%,这个可以选。

女性贵的比较多,可以考虑用多交的保费购买更高的基本保额。

而心脑血管疾病,个人并不建议去加。

首先,这款产品已经自带了心脑血管轻症的二次赔付;

第二,同时选择癌症二次赔付和心脑血管,只能二赔一,并不值;

第三,价格贵的还挺多。

总的来说,达尔文3号,还阔以~

二、达尔文3号vs超级玛丽2号

再来聊大家最关心的问题:

超级玛丽max2.0和达尔文3号哪个好?

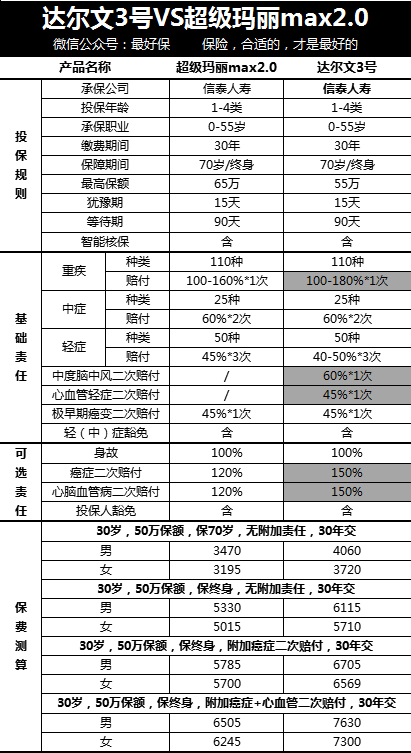

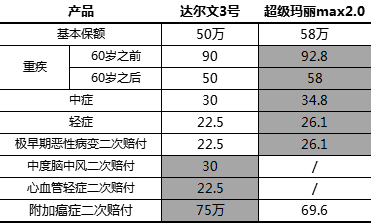

上图:

除了价格差别,达尔文3号和超级玛丽max2.0的区别,我已用阴影标注。

这两款产品很相似,重疾、轻症、中症种类都一样,条款内容也都相差无几。

相比之下,达尔文3号有三点优势:

1)60岁之前多赔付80%保额,超级玛丽多赔60%;

2)多了中度脑中风和心血管轻症二次赔付;

3)达尔文附加癌症二次赔付、附加心脑血管疾病的二次赔付的比例为150%,超级玛丽是120%。

保障方面,达尔文3号是好。

但是性价比,不能只谈“性”,不看“价”。

有个朋友这样说:脱离价格谈保障,就是耍流氓。

对此我再赞成不过。

好哥我,可以出一款重疾险,感冒发烧也能立马赔50万,而且写进合同。

但是呢,保费60万。

这样的保险,你买吗?

别以为我在胡说八道,百度看看“交6万,赔5万”的新闻,或者给老人买过重疾险的,比较下总保费和保额,你就知道,好哥从来不胡说八道~

好吧,又扯远了,还是来看看这两款产品的价格。

先看保70岁。

保70岁,一般是预算不足时的选择,此时不建议附加任何责任。

30岁,达尔文3号50万保额,男性4060,女性3720,同样的保费,超级玛丽max2.0能买到多少呢?

男性:50*(4060/3470)=58.5万

女性:50*(3720/3195)=58.2万

当然我们知道,超级玛丽选不到58万的保额,这只是为了方便比较而已~

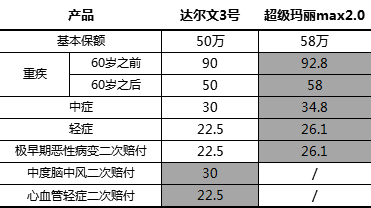

具体的保障如下:

相比之下,超级玛丽max2.0,除了没有心脑血管轻症的二次赔付,重疾、中症、轻症都能赔的更多。

保终身,不附加任何责任的情况下,结果也是如此。

如果保终身+癌症二次赔付呢?

同样的保费,超级玛丽max2.0大概也能买到58万,赔付如图:

首次赔付,毫无疑问都是超级玛丽max2.0赔的多。

而二次赔付,达尔文3号才凸显了优势,癌症二次赔付多了5.4万,多了心血管轻症的二次赔付。

那么,结论呢?

我个人认为,达尔文3号更适合那些偏胖、有心脑血管疾病担忧的人群。

其他情况下,超级玛丽max2.0就挺好~

写在最后

达尔文3号上市之前,我也是满怀期待。

认真对比过,我就冷静了不少。

另一方面,在下周还会上线一款超级玛丽max3.0,还是信泰他们家的。

看来,信泰铁了心,在重疾新规实施之前,狠狠的捞上一笔。

那我们,还要再等等吗~

其实道理还是一样,更好,意味着更贵。

等达尔文3号的人,也不曾想过:超级玛丽max2.0其实就挺好~