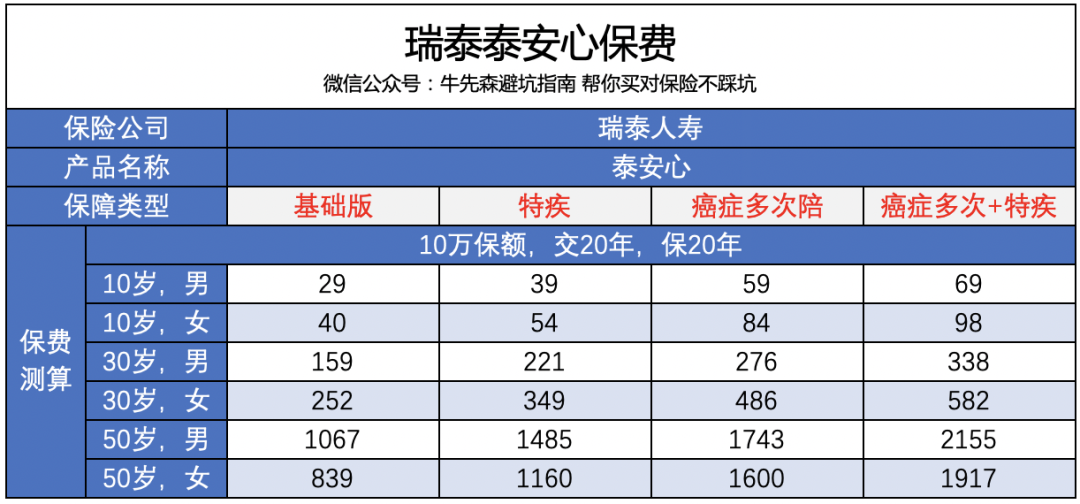

保费比重疾险便宜30%,防癌险值得买吗? admin 2020年06月23日 09:07 831 0 很多人年纪轻轻,就已经买不了重疾险了。 这个月遇到好几个用户,都是不到30岁的90后。 但一看体检报告,不是血糖高,就是血压高,还有各种其他小问题。 我的一位同事也是,年纪轻轻的,体重超标,血压也很高。 没办法,重疾险的健康告知过不了,只能退而求其次,选择防癌险了。防癌险,顾名思义,就是保障癌症。 只要确诊癌症,就能得到赔付,可以保长期,也能保终身。 由于简单纯粹,可以把它看作是重疾险的缩水版。 和重疾险一样,长期防癌险是给付型的。 拿到的理赔金和买到的保额有关,这笔钱可以自由支配。 比如用于治疗癌症的费用,补贴患病期间的收入损失,后续的疗养、康复等。 和重疾险相比,防癌险保障虽然简单,但有3个优势: 1)健告更宽松 防癌险只保障癌症,比重疾险保障的疾病种类少得多。 所以健康告知自然也会宽松很多。 像是常见的三高、心脏病、糖尿病等,重疾险买不了,但防癌险可以买。 2)投保年龄广 多数重疾险的最高投保年龄是到55岁。 超过60岁以上,就非常少了。 很多防癌险的最高投保年龄却可以到75岁左右。 即使是年龄偏大,也有机会投保。 3)保费更便宜 年纪越大,保险的保费越贵,重疾险更是如此。 而且能买到的最高保额,也是随着年纪的增长而降低。 如果年龄偏大,重疾险能买到的保额少,保费还很贵。 还很容易出现保费倒挂的现象,总保费比保额还要高,性价比极低。 但防癌险的保障比重疾少,保费也会更便宜。一般是重疾险的70%左右。 能买到的最高保额也不会太少,性价比还是很高的。如果买不了重疾险,或者是想要加保的人来说,防癌险都是非常不错的选择。 但我发现,很多朋友都不这么想。 他们在得知自己买不了重疾险只能买长期防癌险,而防癌险只保癌症之后,就不买了。 我再追问下去,他们说,保费虽然比重疾险便宜些,但是保障太少,不划算。 事实上,癌症的发病率非常高,是重疾中我们最需要防范的风险。 有数据统计,我国我国每年新发癌症病例约380万。 总体癌症发病率平均每年上升3.9%左右,发病率和死亡率也有逐年上升的趋势。 可以说,癌症已经成为我国四大慢性病之一。 保险界有一张比较经典的图:重疾险必保的25种重疾,占据了重疾理赔的95%以上。 其中有60%的理赔,都发生在恶性肿瘤的赔付上,也就是癌症。 防癌险的定价基本都会比重疾险便宜30%-40%左右,也正是因为这个原因。 当然,我认为这个数据应该是各大保险公司的平均理赔水平。 去年的保险公司理赔年报,癌症的理赔率最高,不论男女。 但不少保险公司的理赔数据中,癌症占比高达80%以上。(具体数据点这查看) 比如同方全球人寿的癌症占比82.7%,中意人寿、陆家嘴国泰的癌症占比都是82%,昆仑健康更是达到了惊人的90%…… 除了保险公司的理赔年报,相互宝的互助数据也验证了这一点。 2019年末,我对相互宝1万多个案例做了统计,其中癌症的比例超过80%。 所以,通过保险覆盖癌症的风险,是很有必要的。 防癌险能让我们花更少的钱,覆盖更大部分的重疾风险,也是抓住了最主要最核心的矛盾。 所以,即使不能买到重疾险,能买到防癌险,也是非常值得、非常实用的。当然,如果已经配置了重疾险,想再加固对于癌症的保障,防癌险更是可以优先考虑。 我理想中的优秀防癌险,要满足这5个条件: 1)保障尽可能全: 要看清楚条款约定,保障哪些癌症,以及是否保障原位癌。 原位癌也被称为“0期癌”或“浸润前癌”,是癌症的轻度或早期状态。 如果能够及时治疗,治愈率很高。 优先选择原位癌也可以赔付的产品。 如果产品自带原位癌豁免、还能附加癌症二次赔等会更好,这些都属于加分项。 2)保额尽可能高: 要看自己的年龄对应的最高保额有多少。 保额越高越好、杠杆越高越好,性价比越高越好。 3)健康告知宽松: 这点不多赘述,健康告知宽松,才能让更多非标体人群有保障的机会。 当然,不论是谁,都要仔细阅读健康告知并如实告知,一定不要抱有侥幸心理。 4)支持智能核保: 如果有些小毛病,健康告知过不了,也可以通过智能核保来投保。 5)增值服务要优 能给被保人提供一些实用的、针对性的增值服务。 比如专家癌症会诊、国内外专家二次诊断报告、住院协调等。 有肯定更好,当然,没有也不强求。 不要觉得这5个条件很容易满足。 我按照条件筛选了一下,只有几款产品可以全部满足。 比如瑞泰泰安心。这款产品的最高投保年龄到75岁。 保障时间也很灵活,保10/20/30/保到60/70/80/100岁,都可以。 保到100岁,基本就相当于是保终身了。 对老年人群比较友好,70岁以上也能买到20万保额。 保障责任很全面,罹患原位癌和恶性肿瘤都可赔付。 癌症保障:赔100%基本保额,1次;原位癌保障:赔30%基本保额,1次,是目前原位癌赔付保额最高的。原位癌豁免:被保人罹患原位癌,豁免后续保费,保障继续。泰安心的健康告知也比较宽松。 除了三高、糖尿病,乙肝携带/小三阳、胃炎、乳腺结节、甲状腺结节、肺结节、宫颈TCT或HPV检查异常等常见疾病,满足一定条件,都有机会标体承保。 如果健康告知没有通过,还可以尝试智能核保。 除了保障全、保额高、健告宽松、有智能核保,泰安心还有2个可选责任: 1)恶性肿瘤多次赔付 防癌险能附加多次赔付的并不多。 泰安心附加多次赔后,最多可以赔3次癌症。 间隔期3年,新发/复发/转移/持续,都可以再赔100%保额。 而且泰安心非常人性, 如果间隔期没满3年,也可以申请提前领取。 能领到40%保额,保险期间内只能申请一次。 当然,需要满足2个条件: 离上次癌症确诊日间隔满1年;癌症是新发/复发/转移,不能是上次癌症的持续。 可以说,泰安心是线上首款癌症保险金可以提前领取的防癌险。 这种赔付方式,极大程度的增加了获赔的概率。 癌症治疗后的3年内,是复发高峰期,在80%左右,3-5年次之。 即使只有40%理赔金,也能缓解很多经济压力。 2)特定癌症额外赔 如果罹患特定疾病,可以额外赔付一笔钱。 18岁以下儿童:18岁前罹患白血病,可以多赔100%保额;18岁以上成人:罹患成人特定疾病,可以多赔50%保额。 这些特定疾病基本覆盖了常见的癌症,附加以后,保障会更全面。至于是否要附加这些责任,大家可以根据自己的预算情况来定。 如果预算不多,基础版的保障就已经足够了,保费也相对较低。 如果预算充足,想保障更全面,那可以考虑附加特定疾病和癌症多次赔。 所以,泰安心保障全面,可选责任丰富,适用人群广泛,性价比非常高。 如果身体原因买不了重疾,或有癌症家族史,又或是中老年人群,可以优先考虑。当然,除了保险,也要树立防癌意识,定期体检,健康才是最大的本钱。