现在,越来越多的重疾险可以选择附加身故责任,好不容易看中一款重疾险,然后又要在是否附加身故责任这个问题上开始纠结。

如果不附加身故责任,没达到重疾的理赔标准就身故了,只能拿回很少的现金价值,那保费岂不是白交了?

但如果附加了身故责任,保费又会贵很多,万一是确诊重疾后不幸身故,只能二赔一,又觉得自己很亏。

相信大多数人都会有这个困惑,今天,保哥就来为大家分析一下,买重疾险,到底要不要附加身故责任?

文章主要内容包括:

重疾险的身故责任有哪几种?

为什么要附加身故责任?

身故责任,赔保额or保费?

没有附加身故责任的重疾险,在保障期间,如果被保人身故了,一般只会赔付现金价值,也就是退保时能拿回的钱,重疾险前期保单现金价值是比较低的,可能交了几千块保费,现金价值只有几百块。

而附加身故责任的重疾险,一般有这几种选择——

1. 赔付已交保费:比如已交总保费是8万,保障期间内身故,赔付8万。

2. 赔付基本保额:比如保额是50万,保障期间内身故,赔付50万。

3. 赔付现金价值/已交保费:赔付两者之中的较大者,在保单后期,有可能出现现金价值大于已交保费的情况,这时候身故,赔付的是现金价值。

特别提醒一下大家,如果被保人是未成年人,出于道德防范,银保监会规定了未成年人的身故赔付限额。

不满10周岁,不得超过20万元; 已满10周岁但未满18周岁,不得超过50万元。

之前保哥提到过,不附加身故责任的话,如果还没有达到重疾的理赔标准就身故了,这时只能拿回保单的现金价值,在投保前期,这部分钱是非常少的。

我们都知道,重疾险所保障的重疾并不全是确诊即赔,还有实施完手术赔付、符合特定状态后赔付这两种理赔标准。

前段时间,中国保险行业协会就《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》向社会征集意见,要在之前规定的25种重疾基础上新增3种重疾,虽然还没有正式实施,但我们可以先了解一下:

可以看到,确诊即赔的重疾只有恶性肿瘤、严重3度烧伤和多个肢体缺失这三种,其他的重疾还需达到特定的理赔条件,才能赔付。

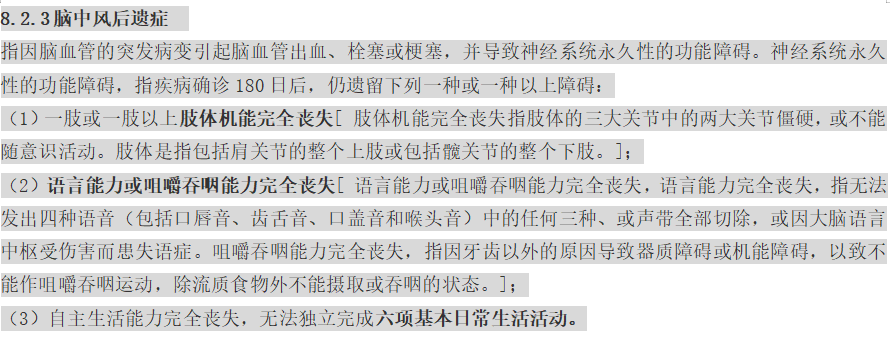

我们以“脑中风后遗症”为例:

很多病情紧急的脑中风患者,可能短时间内就身故了,这明显不符合“脑中风后遗症”的理赔条件,如果没有附加身故责任,就是无法获赔的。

但如果附加了身故责任,在保障期间身故,自然是可以获赔的,虽然患者不幸身故了,但可以给家人留一笔生活费,从这个角度出发,还是建议附加身故责任。

但是,大家要注意,附加了身故的重疾险,需要额外支付对应的保费,如果预算本身就非常有限,附加身故责任后会影响重症保额的话,那还是不要附加这项保障了,买重疾险首先要保证保额充足,在这个前提下,预算允许的,可以考虑附加身故保障。

另外,重疾险中的重疾和身故责任,往往只能二赔一,也就是说即使附加了身故责任,如果已经赔付了重疾险保险金,那么身故就不会赔了。

以某重疾险条款为例:

这个特点也是大家需要了解的,如果你比较介意这一点,可以在重疾险之外再配置一款寿险。

对于想要附加身故责任的朋友来说,是选择赔保费?还是赔保额?

首先,要保证重疾保额充足这个大前提,然后,我们再根据自己的预算来选择配置哪种身故责任。

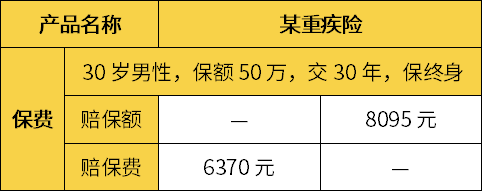

接下来,以某款重疾险为例,一起来看看保费差异:

通过这个案例,我们能看出来,两种身故保障的保费差距还是挺大的。

如果预算不足,可以选择附加赔付保费的身故责任,预算充足的话,则可以选择附加赔付保额的身故责任。

总的来说,如果买重疾险附加了身故责任,只要在保障期间内,不管是罹患重疾还是身故,都能保证拿到理赔金,这样保障也会更全面一些,我们也会更安心。

因为重疾和身故二赔一的缘故,保哥建议大家可以再配置一份定期寿险,尤其是家庭支柱,这样的话,身故保障才能更加充足。