猫姐早上发了关于年金险的小短文,遭到一个小伙伴反驳:买年金险还不如存银行!

猫姐后来这样回复他:

1、不是全部的钱都拿来买年金险或者都放银行,如果要做养老规划或者给孩子存一笔教育金,最好是资产配置合理。

2、银行存款的利率不一定更高,特地搜了一下让他死心:

3、中短期(几个月或1年)的银行存款是单利计算,年金险是复利计算,如果长期投资,年金险利滚利收益肯定更加可观。

4、从长期来看,年金险是帮你锁定未来几十年的收益的,不用担心银行利息进一步下调,甚至未来像美国一样零利率。

如果考虑提前给孩子存一笔教育金,等孩子成年上大学或打算出国留学的时候,直接领取一笔钱,猫姐会更推荐长期又能够复利的教育金年金险。

对比了市面上三十几款,看中信美相互家的 —— 天天向上教育金!

它整体实际收益都可以达到3.8%以上,最高可达4.07%!

4.07%要是像存银行一样,换算成单利的话,约等于单利9.8%。这在保本保息的理财产品,算是很高水平!

Ps:单利与复利的转换计算公式:1+n*r=(1+i)^n(n是年限,r是单利,i是复利)。

一、天天向上教育金领钱方式没啥坑,很简单!

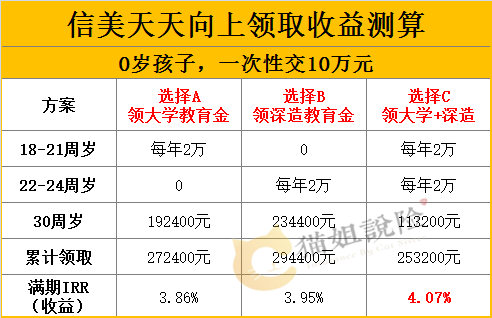

以0岁的小明为例,一次性交10万元子,收益如下:

方案A:选择取大学教育金。

在孩子18-21周岁,每年可取2万元读大学交学费。 到30岁的时候还可以取19万2400元。 一开始缴的保费仅10万元,最终一共可取27万2400元。

方案B:选择深造教育金。

孩子22-24岁,每年可取2万元,读硕士或进行其他深造。 30岁的时候取23万4400元。 一共可取29万4400元。

方案C:选择大学+深造教育金。

18-24岁每年都可以取2万元,30岁再领一笔11万3200元。 一共可取教育金共25万3200元。

Ps: 以上三种方式买的时候选其中一种,第三种(方案C)的收益最高,但不管选哪种领取方式,30岁的时候都可以取一笔满期金。

(点击图片,查看天天向上教育金)

二、天天向上隐藏一个很大优势!

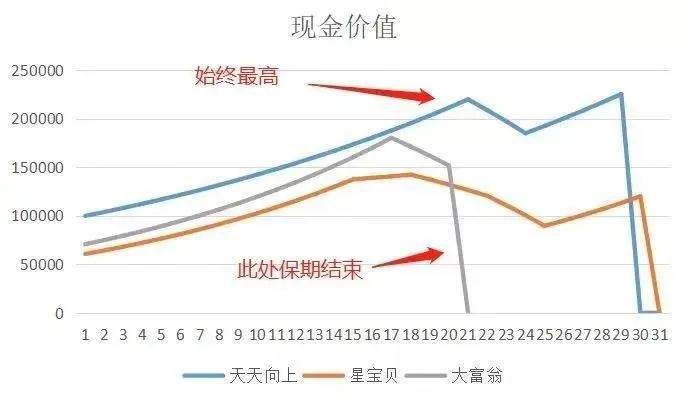

现金价值特别高,也可以说回本很快,就算是中途想退保也不会亏。

Ps: 现金价值,说简单点就是退保可以拿回来的钱,投保成功后,保险合同会有现金价值表可以查询。

猫姐拿市面上热门的复星保德信的星宝贝和渤海人寿的大富翁两款年金险做对比,下图可看出,信美相互的天天向上的【现金价值】一直都是最高的:

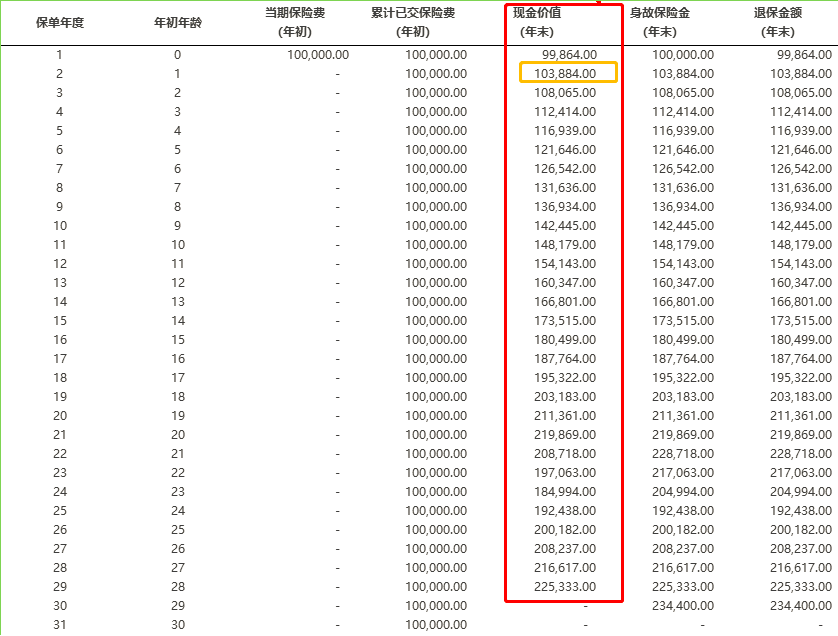

那如果退保,可以拿回来多少钱呢?

小明一次性缴费10万元,选择深造教育金B计划。但买完第二年因为意外情况缴不了费,打算退保。 看下这张现金价值表:

如果小明第二年退保,可以拿回来10万3884元。 原本他只缴费10万,退保还能赚3884元呢!

三、天天向上教育金怎么买更划算?

在投入一样的钱情况下,怎么才能拿到更多收益呢?

2种办法:

A. 孩子年龄越小,越早买到时候领取的钱越多。

小明妈妈给小明选择的是大学教育金,年交5万,分3年交,总保费共15万元。 0岁买的话,一共能取37万元。 而如果10岁买,只能取23万,相差了近14万啊!

B. 缴费时间越短越好

共有三种缴费方式:一次性交(趸交)、分3年交、分5年交、分10年交。

缴费时间越短,取的钱:一次性交>3年交>5年交>10年交。

同样总保费15万,一次性交比分10年交,取的教育金还要多9万多块钱! 不过,如果一次性交造成压力的话,猫姐建议分3年或者5年交更好。

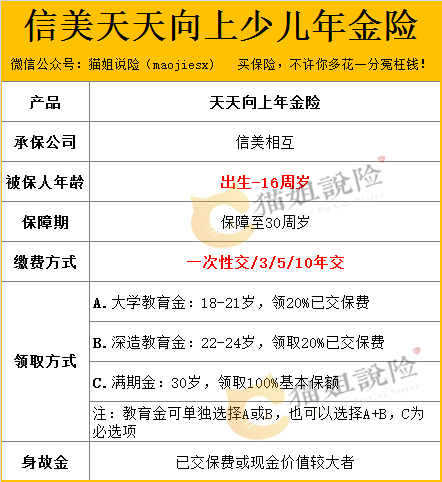

四、天天向上教育金,怎么保障?

孩子16岁以下,都能买。可选择一次性缴费,也可分3年、5年、10年缴,等孩子18岁成年后可以开始领钱。

投保门槛超低!5000元起买,相当于每个月只要400块。

(点击图片,查看天天向上教育金)

五、最后

给孩子存钱这件事,是所有父母都避不开的难题。孩子总会长大,长大后面临上学、结婚、买房等等。

之前看一则调查,哪怕是普通家庭养大一个孩子,也需要50-130万的费用!毫无疑问,这是一个庞大的理财目标。

教育是一种极刚性支出,孩子年龄一到,上大学或出国留学是容不得一点点差池和风险,有些家长甚至借钱都要让孩子接受更好的教育。