admin

1067

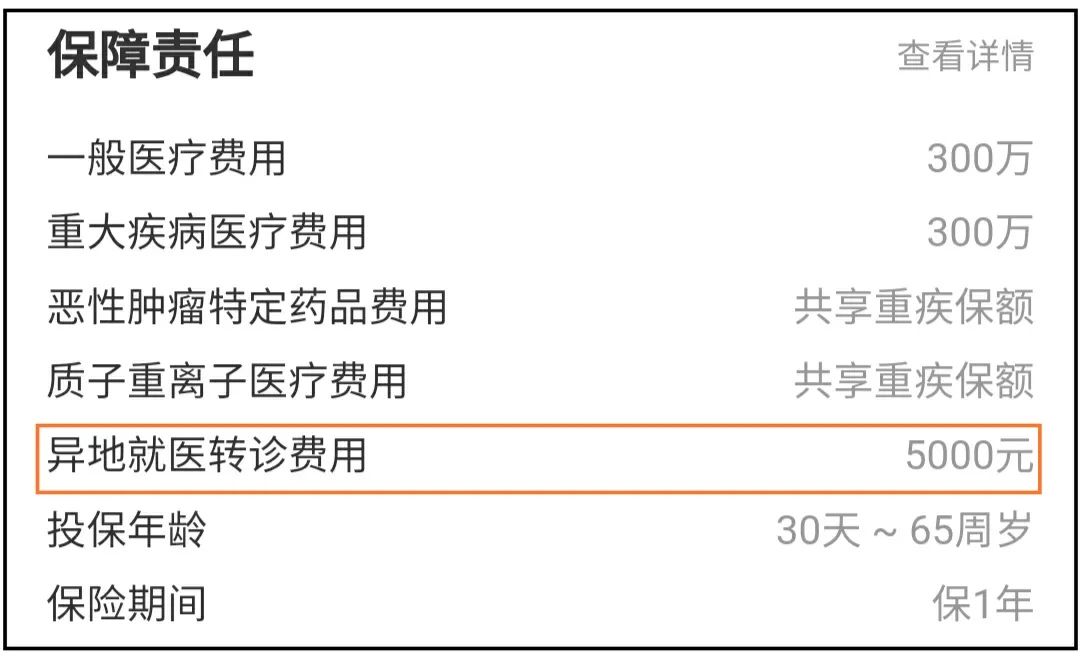

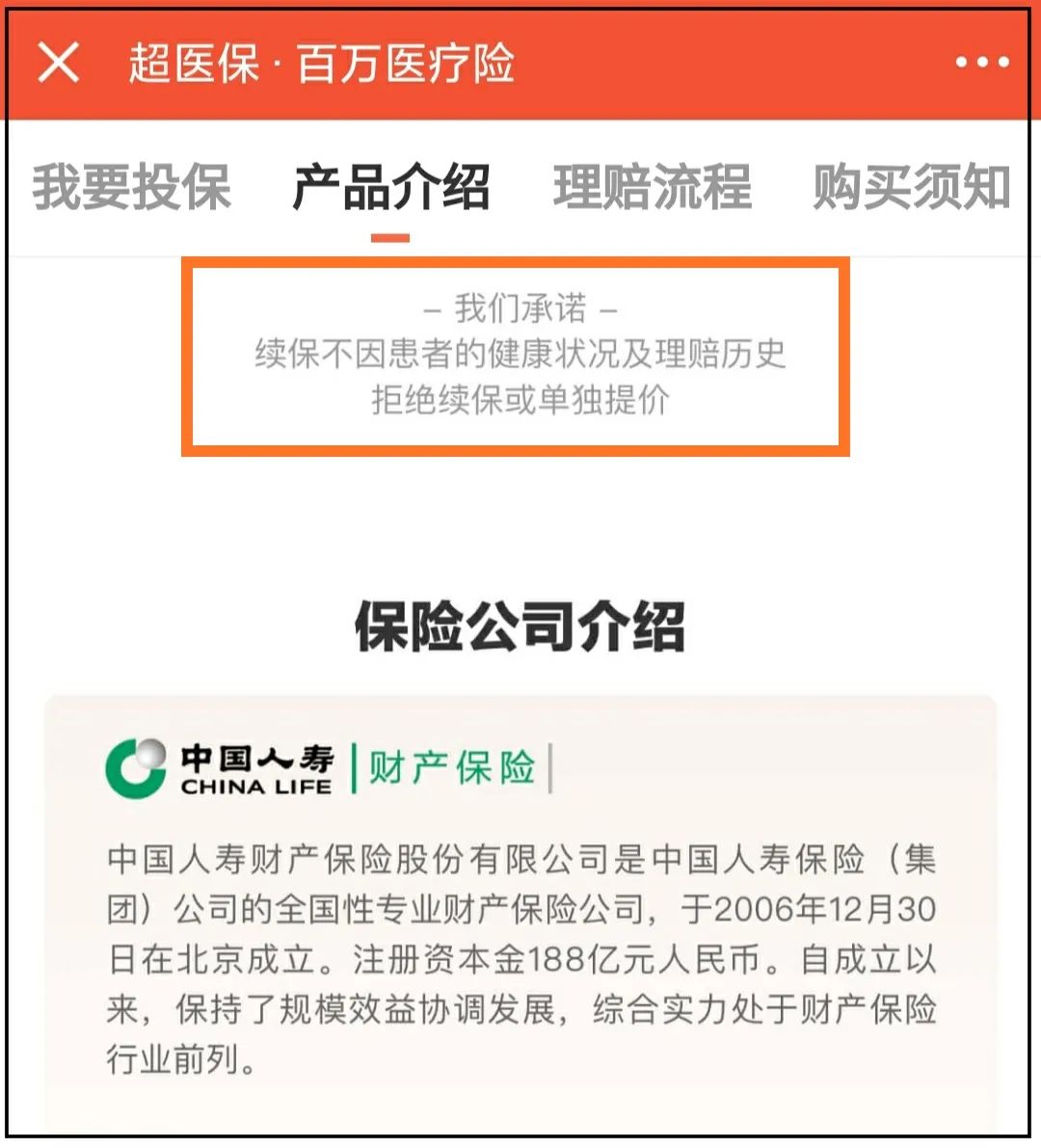

最近京东金融上线了一款独家定制的百万医疗险,叫超医保百万医疗险。我看这几天京东金融首页都在主推这款产品,考虑到京东金融的客户群也比较庞大,应该很多伙伴都会关注到这款产品,所以还是跟大家简单介绍一下这款百万医疗险。如果你就是想买一款百万医疗险,那超医保百万医疗险也还是很值得考虑的,百万医疗险该有的保障它基本都有。但如果说你是在期待一款比目前好医保、尊享e生这些百万医疗险更好的产品,那超医保百万医疗险会让你失望的,它与同类百万医疗险比较,并没有明显优势。超医保百万医疗险的承保公司是中国人寿财产保险公司。从这里我们就能知道最关键的一个信息,超医保百万医疗险在续保上依旧没有突破,依旧是一款1年期的百万医疗险,并且没有保证续保。因为中国人寿财产保险公司属于财产险公司,而按现有政策规定,财产险公司不能销售长期健康险及保证续保类产品。常规含有300万的一般医疗+300万重疾医疗保障,另外有恶性肿瘤特效药及质子重离子保障,这些保障大部分百万医疗险都有。

稍有特色的是有5000元的异地就诊转诊费用,但该保障也只能算是锦上添花,没有绝对优势。一般门急诊医疗保障应该是对大家最有吸引力的,可报销小额门诊医疗费用,但我个人不是很推荐,该项保障的作用不大,却会使保费大幅增长,几乎翻倍。

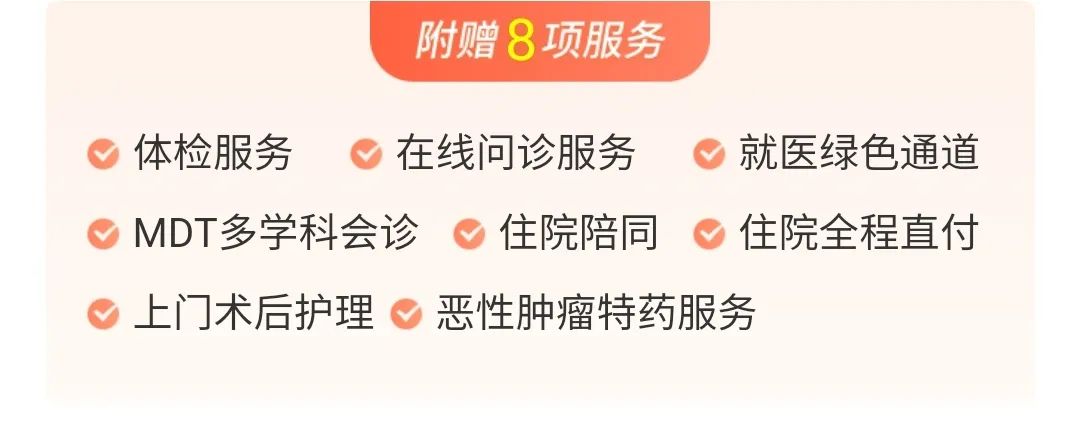

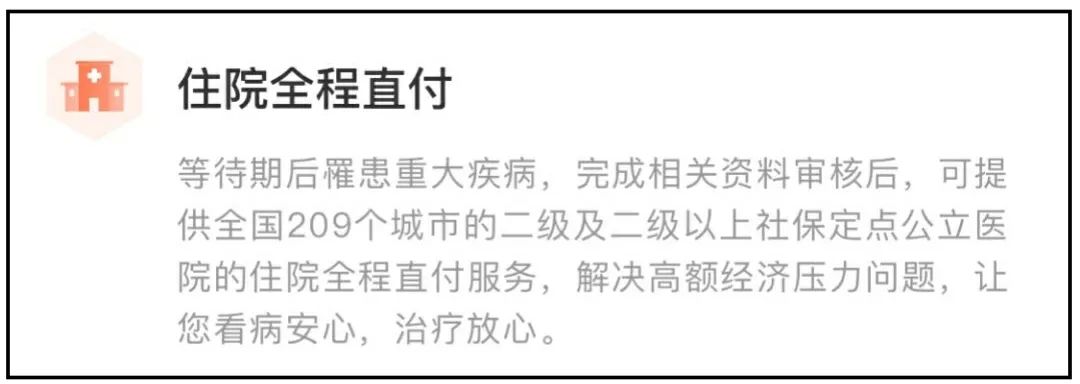

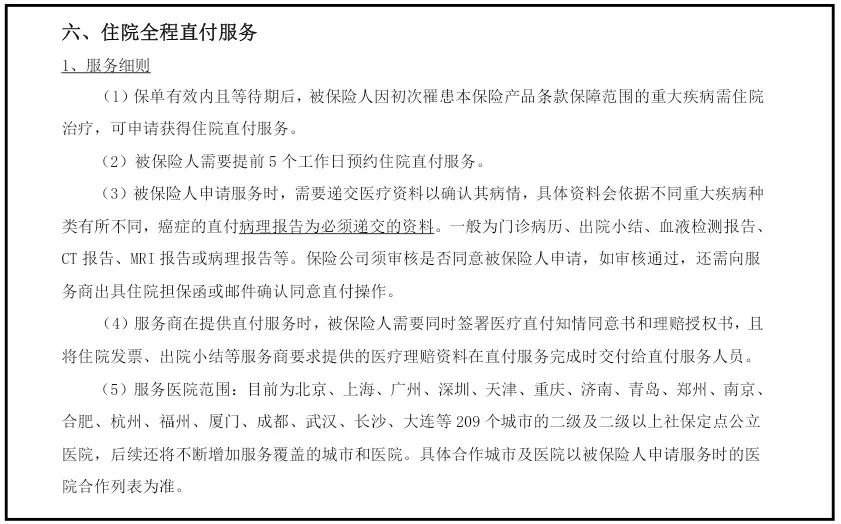

癌症赴日医疗及癌症特需医疗都比较便宜,想附加上是可以的,但得注意,癌症赴日医疗的报销比例为70%,还有30%需要自己承担,另外确诊癌症后该项保障不能再续保。总体来说,超医保百万医疗险的3项可选保障也是中规中矩,至少对我吸引力有限。超医保百万医疗险的一个主打卖点是服务,附赠8项服务。这几项服务中,对我们吸引力最大的应该就属住院全程直付这一项了。住院全程直付听起来确实很吸引人,但它仅针对重大疾病提供该服务,一般疾病住院是不能享受直付服务的。在投保页面服务手册链接中对住院全程直付服务有很详细的介绍,截图一部分如下:要求提前5个工作日预约住院直付服务,这要求有点高啊。

就这一点要求来说,我们重大疾病第一次住院应该是用不了直付服务了,只有确诊重大疾病后再次住院才可能用上。关于这些服务的更详细介绍及使用方法,可以点击投保页面的服务手册查看,不多说。

超医保百万医疗险的免赔额与一般的百万医疗险也有些不一样。超医保百万医疗险的免赔额不是1万元,而是8000元与5000元可选。免赔额降低了,理论上来说是件好事,但是免赔额是与保费挂钩的,所以倒也不是越低越好。

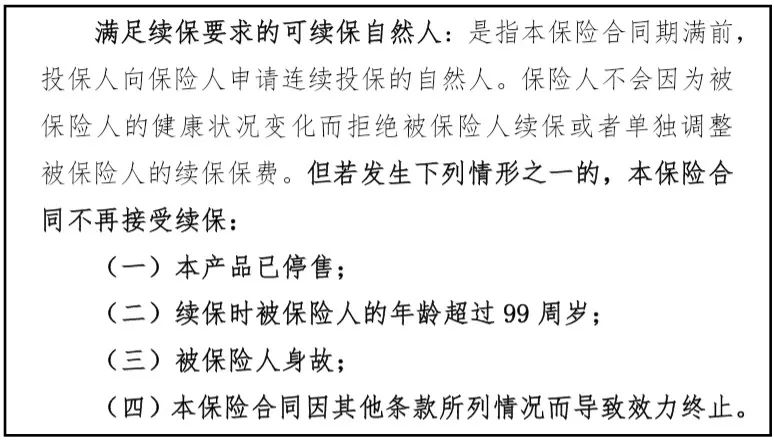

百万医疗险的另外一个重点是续保,如前面所说,超医保百万医疗险的续保并没有给我们惊喜,与其他百万医疗险的续保规则基本一致,即:我们承诺:续保不因患者的健康状况及理赔历史拒绝续保或单独提价。

在保险条款的释义部分对续保规则有更明确的界定,如下:

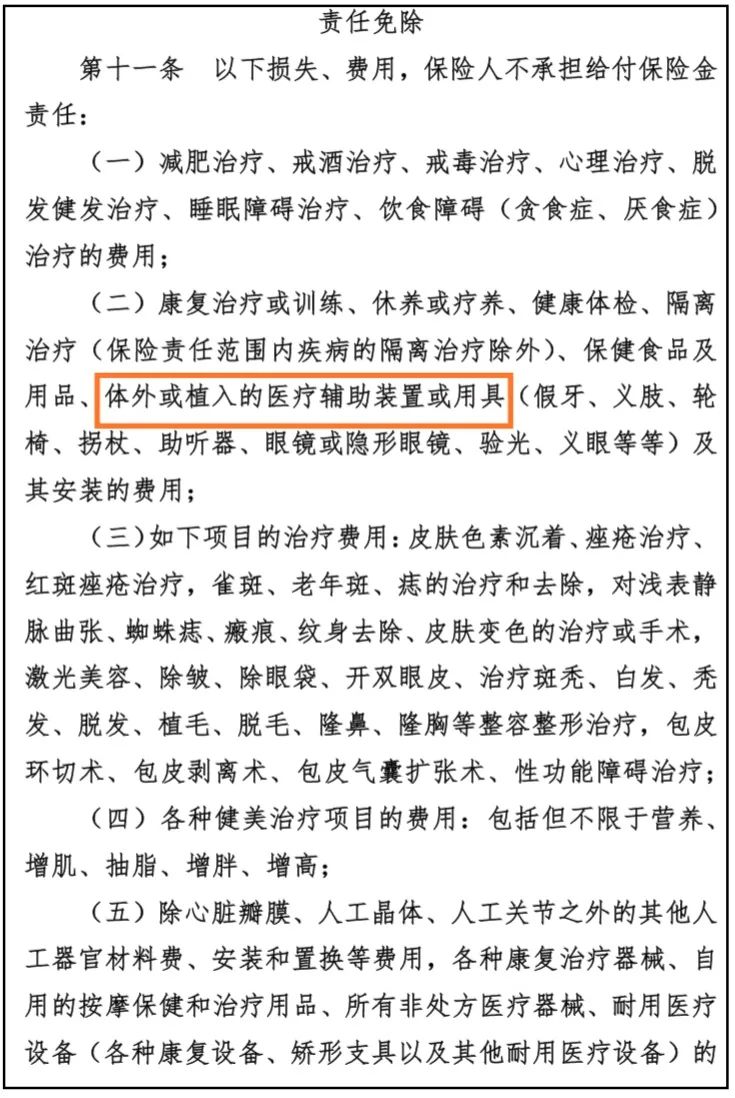

其实不仅仅超医保有此免责,老版本的好医保及其他一些百万医疗险也有此免责。

心脏冠脉支架算不算植入医疗辅助装置或用具?是否在免责范围内?就我个人理解,从它列举的假牙、义肢、轮椅这些看,心脏支架跟它们不一样,应该不在免责范围内的;

另外,参考其他的百万医疗险,心脏支架通常被归类为手术材料费中,而包括超医保在内的大多数百万医疗险都明确保障手术材料费的。所以我个人认为该免责是不包含心脏支架、起搏器这些的,但其他人也有不同的观点,比较有争议,提醒大家注意。

京东金融的超医保百万医疗险提供的保障与其他百万医疗险类似,续保规则也与其他百万医疗险类似,比较有特色的是附赠的服务较多,但吸引力比较有限。总体而言,超医保百万医疗险是一款中规中矩的产品,买它不吃亏,但也说不上有多大的优势。我还是一贯的建议,在新的百万医疗险没有足够优势情况下,更推荐买那些销量多、受欢迎的百万医疗险。不过,超医保百万医疗险65岁内可投保,对61-65岁被保人来说,算是又多了一个选择。