在处理这次事故的过程中,我深刻感受到保险的作用,于是借这次经历整理了一下购买车险和理赔的注意事项,希望能帮助到有需要的人。

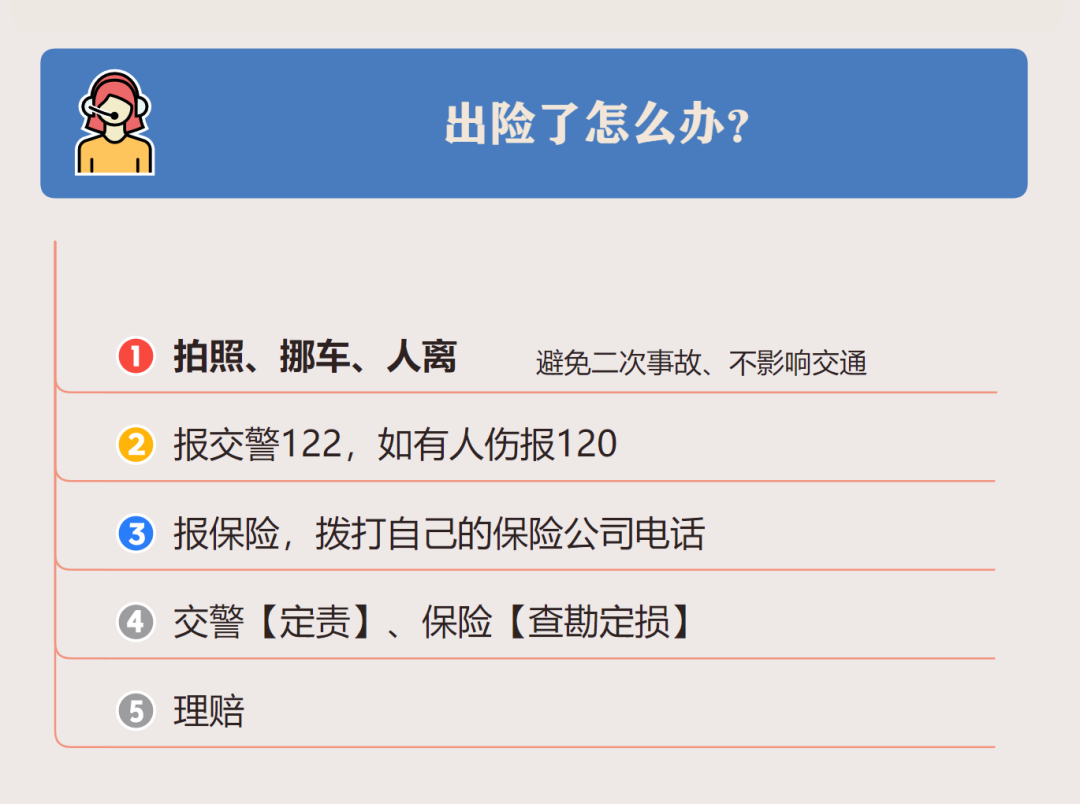

01.出险了,怎么办?

在高速上出事,无疑是非常心慌的。那一刻头脑空白,不知道应该怎么办,腿都有点抖。

我的感受

一是在高速上出事故真的要镇定,这次我们还是太慌了,前面耽误了几分钟时间,如果运气不好,真的有可能造成二次事故。

二是安全座椅真的太重要了,而且小朋友一定不要坐在前座。后车有两个小朋友,坐在后座的没事,但因为晕车严重坐在前面的小朋友受了伤。

02.交警定责

我的感受

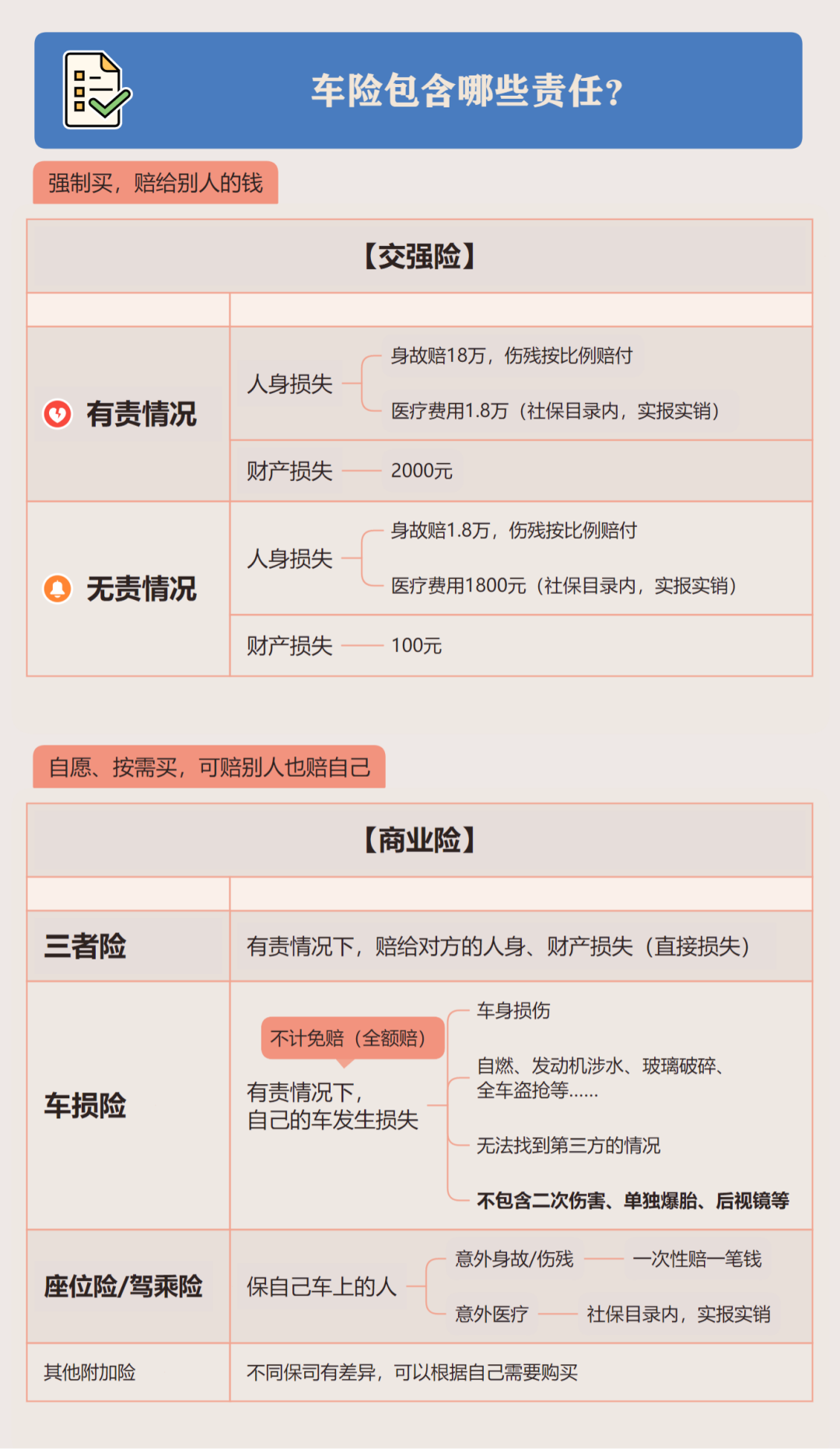

这是我买车险第6年,第一次正儿八经用到车险,每年交保险的时候总觉得有点肉痛,但还好一直坚持买下来。这次事故保险给我的底气还是很足的,因为我买足了三者险、车损险和驾乘险,不论是对方还是自己的人身财产,保险都会给我足额赔付。

在交警队的时候,我看到现场人头攒动,天气很热很热,但是却没有任何争吵。即使被判定全责也都认,没有人要争什么,因为都有保险赔付。

这个场面让我特别感慨,其实只要买对了,保险真的能解决很多问题,让我们的生活更加美好。

03.保险查勘定损、修车理赔

我和前车的事故中,我方全责,只要走我的保险。其中,【三者险】赔付前车的车损,他们可以任意找一个方便的4S店或修理厂修车,保险公司会全额跟修理方结算。【车损险】赔付我自己车的前部损失,同样可以任意找一个方便的地方修车,保险全额赔付。

我车的后方和对方的车损都是由后车的保险赔付,他的【三者险】赔付我的车损,【车损险】赔付他自己的车损。

我的车前后部分由两个保险公司分别承担,他们都会直接与修车厂结算。后车的车损保险公司也会全额理赔。

交强险分为有责赔付和无责赔付,在我没有责任的情况下,如果对方有人伤亡,我的保险也是有一定赔付额度的(医疗是1800元,限定社保范围内),超出额度以后,再由有责任的一方商业险(座位险/驾乘险)赔付。

我的感受

1.三者险一定要买够额度!

我和后车的三者险都是买的100万,通过这次事故,我发现100万还是少了,因为三者包含了第三者的人身和财产伤害,如果发生严重的事故,100万是不够的(其实100万和200万保费只差100多,现在最高可以买1000万)。

2.自己车上的人一定要保够额度,建议选择赔付额度更高、跟车不跟人的驾乘险。

如果是自己的责任,对方的无责赔付额度是很低的(身故只有1.8万,医疗只有1800元),肯定远远不够实际损失。

如果是对方的责任,万一对方没有买保险,也赔不起呢?至少有自己的驾乘险兜底。

3.车险的服务网络真的太重要了!(及时报案也很重要)

之前有个朋友,半夜接机的时候车在高速上抛锚,等了几个小时才等来救援……

对比我用到的几次车险服务,响应速度都特别快,曾经即使在疫情期间给我拖车、送电也毫不含糊,年检服务也很贴心。这次也不例外,报案时快速获取我的信息,并且第一时间来到现场,后续的对接和处理也非常专业和省心。

在当前,车险已经经历数次改革,各家的定价规则都几乎统一,价格也接近地板价,选择服务网络非常全面的这几家大公司,优势显而易见。