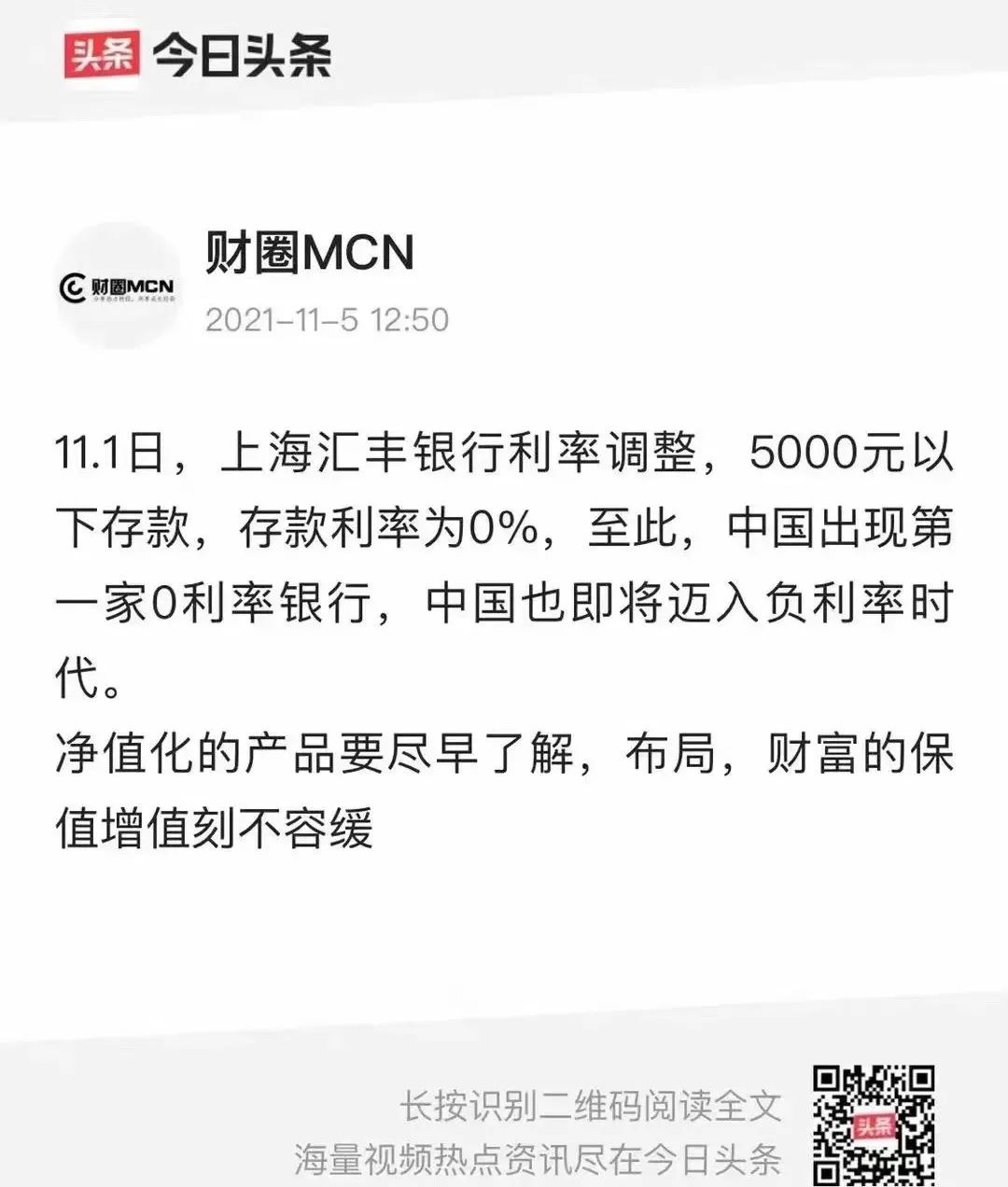

今天的标题来自于这个假新闻,看上去是不是有模有样的?

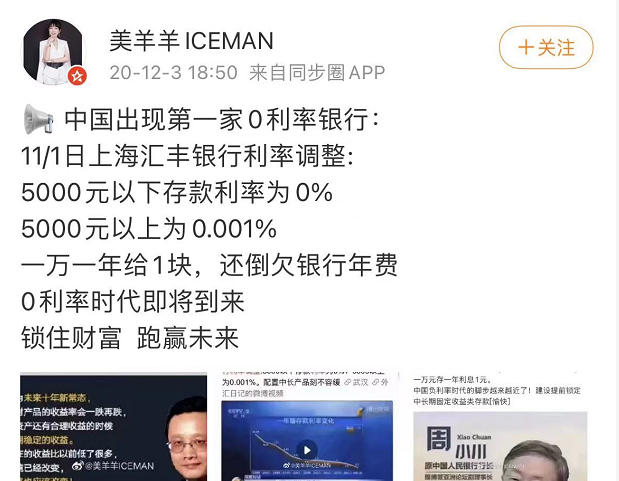

再看看这个:

墨墨看着都笑了,果然历史是一个轮回。

去年的假新闻,今年又卷土重来了。

不过你倒是换一家银行啊,汇丰银行这是得罪谁了

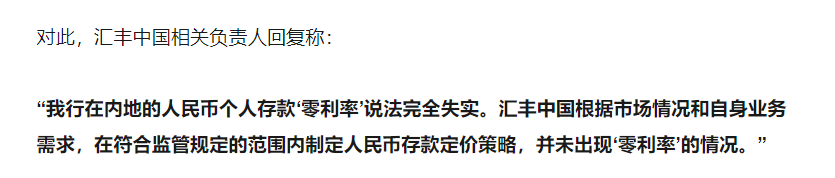

真是造谣一张嘴,辟谣跑断腿,人家负责人都亲自出来辟谣了:

01

利率下行虽然是一个不可逆转的趋势,

但是你打着下行的名义造谣,做这些个鸡鸣狗盗之事算个啥?

除了上面这种造谣的方式,

还有一种出现概率极高的行骗模式:夸大收益。

拿万能账户举例吧,

现在市面上的万能账户保底利率一般在1.75%-3%

但是有的黑心业务员为了出单,

给你们演示的时候用的是不能100%保证领取的高收益,一般在4.5%以上。

如果保费比较高的话,这一前一后差距可能会达到几十万甚至上百万。

为了让大家不被市面上的储蓄险忽悠,

墨墨这段时间一直在测评市面上的储蓄险产品,

前几天刚给大家出了增额终身寿测评

今天我们来看看年金:

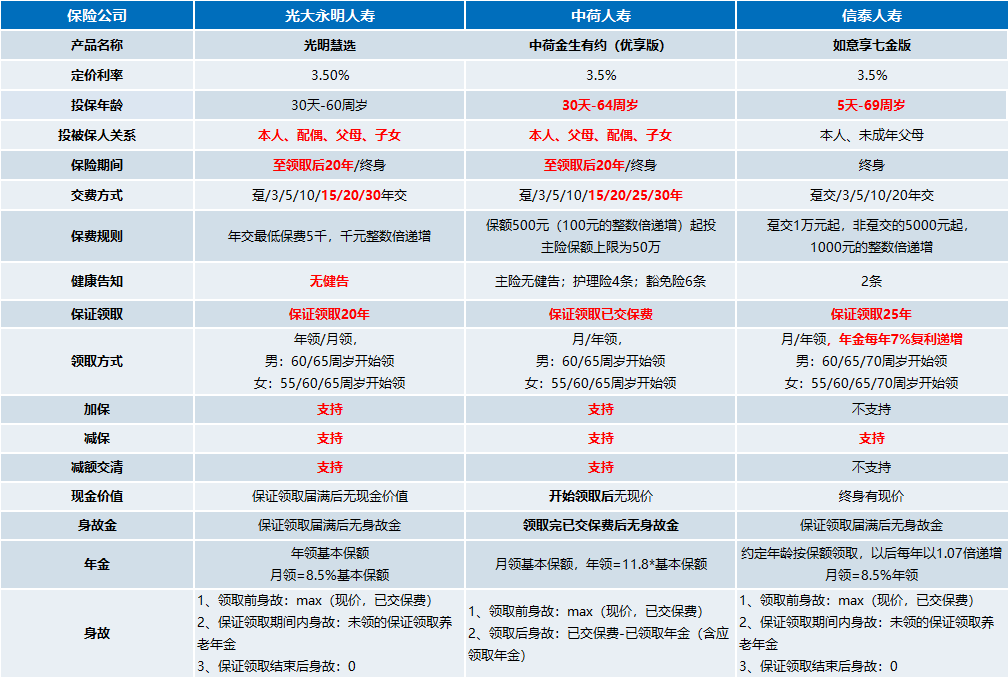

墨墨选出了三款收益比较不错,而且各有优势的产品:

先看看收益的照妖镜irr(不附加万能账户,仅测算主险):

可以看到,

80岁的时候光明慧选收益最高,达到了3.59%。

90岁的时候金生有约优享版收益最高,已经超过4%了。

100岁的时候如意享七金版收益更是达到了4.73%!

所以可以肯定的是,三款产品的收益都是ok的,

并且除了基础的收益以外,他们都有各自的加分项。

具体怎么挑选,我们一起往下看~

02

大家可能都发现了,我们称呼年金的时候都喜欢叫他:养老年金。

那么他在养老上的优势,除了收益还有啥呢?

光明慧选

1、投保灵活:可选终身/定期,还可附加万能账户

这款产品有两个版本:

终身版(活多久领多久),定期版(保证领取20年)

上面的irr测算是以保终身为例的,80岁的时候irr是3.59%。

而保定期的版本,80岁的irr可以达到3.74%!

墨墨个人还是比较喜欢定期版,因为80岁对墨墨来说已经够用了

除此之外,

光明慧选还有一个目前市场最高档的保底利率3%的万能账户。

如果被保人不直接将年金领出来用的话。

还可以放到万能账户里二次复利增值,钱生钱!

值得一提的是:光明慧选万能账户现行结算利率是4.85%。

投保又灵活,收益又不错,挺绝的。

2、养老社区:背靠央企,安全有保障

虽说这款产品收益很不错,但是跟光大的养老社区一对比,

还是养老社区更牛!

比起泰康动辄百万的门槛,光大的门槛最低只要30万。

也就是说如果分30年交,一年只要1万

一份保单,自己、配偶、双方父母,都可以用。

最最重要的一点:安全啊

养老院暴雷的新闻没少见吧?

光大作为一家保险公司,背靠央企,安全这方面就把心放肚子里吧!

最后墨墨找了点养老院的图片给你们瞅瞅:

就问你心不心动!

金生有约优享版

1、缴费方式灵活:支持月交

这款产品跟光大一样有终身和定期两个版本。

并且同样的是最长缴费期限可选30年。

不一样的是他支持月交。

这在很大程度上可以帮助我们缓解缴费压力。

就像月光族朋友,每个月挣多少花多少,

真的可以考虑一下这款产品,每个月存个几百上千的。

剩下的钱就算全花光了,好歹养老还能有点保障。

2、护理保险金:老人护理有保障

金生有约优享版算是首创了护理+养老的模式。

如果老人不幸因为意外或者疾病卧病在床,

严重的话可能需要家人24小时在身旁照顾。

如果家人没时间,就需要花钱请专人护理。

这种护理往往是长期的,一天两天是没法解决的。

所以金生有约优享版这个保障墨墨真的很爱:

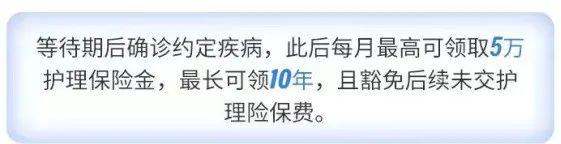

如果达到合同约定的10项疾病护理状态,每月会给付护理保险金。

每月最高可领取5万,最高长可领取10年,同时豁免后期的护理保险费。

如意享七金版

跟上面两款产品比起来,这款产品的优点好像就不算那么亮眼了。

保障期限越久,收益越高。

这一点其实从最初的irr测算就可以看出来。

他的前期收益是比较低的,但是后期优势就出来了!

他的领取方式是:年金每年复利7%复利递增。

活的越久,领的越多!

甚至在100岁的时候irr可以达到4.73%。

远远超越了另外两款产品。

不过墨墨个人可能不会选择这款产品,

毕竟我一直觉得自己活到80岁就够了

03

最后给大家总结一下墨墨的建议吧:

光大慧选适合对养老社区有需求的人群,老年养老生活有保障。

并且目前光大全国有54家养老社区,老了之后还可以旅居,玩到哪住到哪

金生有约优享版,身体不太好的人群可以着重考虑。

老了之后如果生病,达到10种疾病状态还有护理津贴可以保障生活质量。

最后就是如意享七金版,有长寿基因的朋友买他准没错。

活的越久,领的钱越多,狠狠的薅一把保险公司的羊毛。

最后再说一点:

鉴于互联网新规的落地,以上三款产品年底应该是都要下架的。

所以有需求的朋友,现在就可以开始做功课了。

不然到时候可能铺天盖地的产品停售消息,压根不知道买啥好

与其到时候匆匆忙忙买一款产品,

不如从现在开始就把产品吃透!买了也放心~