今年汽车后市场最火的短视频当中,肯定有“某保险公司定损员的神对话”一席之地。

这个短视频制作者是一家修理厂的老板铭哥,内容是他与某家保险公司定损员的对话,定损员直截了当地告诉他,“修理厂给不了原厂件。”

最让观众津津乐道的是这段对话的结尾,当老板问定损员“(公司规定)符合国家法律要求吗?”,定损员的一句反问“国家有(相关)法律吗?”令观众哑口无言又哭笑不得。更重要的是,他说的那句话没有括号中的“相关”二字,直接听会造成极大冲击。

短短几分钟,道出了车险理赔的种种潜规则,同时揭露了在车险这个博弈游戏中,修理厂处于何种的弱势地位。

事实上,在保险公司-4S店-修理厂的三角关系中,修理厂一直都是那个被“压榨”的对象,并且在现实当中,这种“压榨”现象远比对话中所展现的多得多。

一、保险公司不给修理厂原厂件

我们先来回顾一下“某保险公司定损员的神对话”到底是怎么一回事。

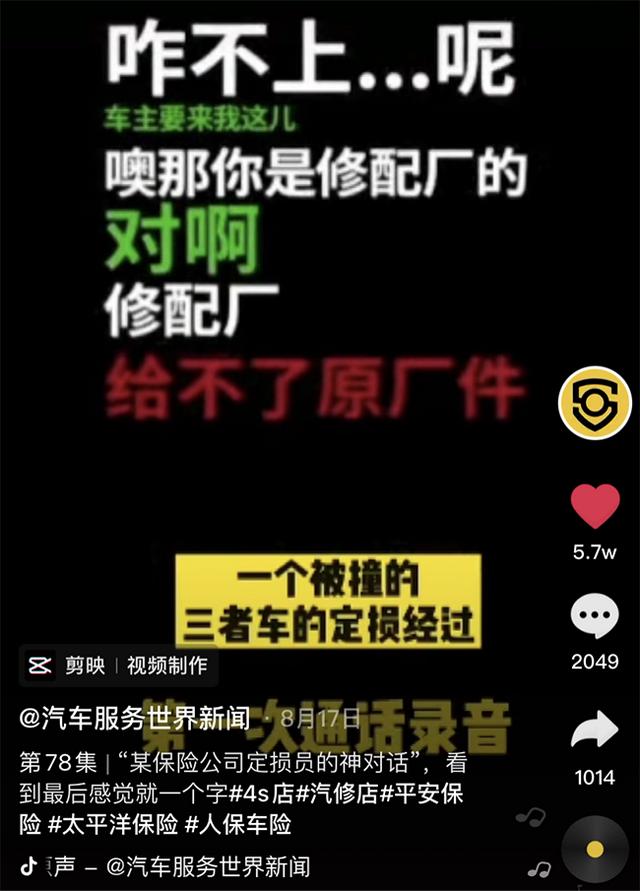

在下面这个对话中,老板是修理厂老板铭哥,而定损员是某家保险公司的定损员。

定损员:你有保时捷要定损吗?

老板:对。

定损员:在什么地方维修?

老板:在XX大街的保时捷专修店。

定损员:修理厂?怎么不去4S店呢?

老板:车主要来我这里。

定损员:修理厂给不了原厂件。

老板:那他要原厂件,你给不了原厂件。

定损员:他要换原厂件,只能去4S店,基本上全是(给你们)品牌件的价格,看能不能接受。

老板:这是谁规定的?

定损员:公司规定的。

老板:你这个符合国家法律要求吗?

定损员:国家有(相关)法律吗?

在最后那句话中,为了不引起歧义,我们还是用括号把“相关”二字加上,因为定损员的意思是国家没有原厂件采购相关的法律,而不是说国家不讲法律,也许他的观点并不准确,但这完全是两个概念。

不过,站在观众的角度,这句被省略过的话显然听起来令人非常无语,甚至会觉得态度嚣张和膨胀。

毫无疑问,这段对话引起了大量从业者,特别是修理厂相关从业者的激烈反应。

最终结果是,据老板铭哥介绍,保险公司从4S店采购原厂件交给修理厂,由修理厂完成施工。

看似人性化的解决方案,却不能代表行业的全貌。事实上,大部分情况下,修理厂根本无法采购原厂件,或者说无法正常采购原厂件,在这种现象下,最常见的结局是事故车业务的慢慢流失。

汽车服务世界专栏作者桐晓生曾在一篇文章中举了一个真实的案例。

在某地,一家修理厂与某保险公司合作保费送修模式。2020年双方签订新合同,要求配件采购走平台,品牌件毛利30%,原厂件毛利只有10%,并且回收旧件和开发票。事实上,这种方式就是迫使合作的修理厂用品牌件。这家门店做了十几辆车发现赔钱之后,便取消了合作,而其他几家修理厂也陆续取消了合作。

后来修理厂老板们聊天才发现,原来在门店买保险的客户,如今都被推送到了4S店,相当于自己培养起来的客户白白送给了别人。

结合上面两个案例,就可以看到在车险理赔环节,配件采购这个节点上,修理厂被抓住了命脉之一,并且引发了一系列连锁反应。

二、“压榨”现象远不止如此

然而,保险公司对修理厂的“压榨”远不止原厂件采购这一个环节。

通过汽车服务世界对行业的观察,与行业人士的沟通交流,以及众多从业者反馈的案例,发现下面这些市场现象也值得我们注意。

1、修理厂星级评分

众所周知,保险公司给修理厂的送修量和定损价格都是以保费为衡量标准,根据不同的保费梯度,保险公司给每家修理厂评定星级。

以头部保险公司为例,单月保费5万评定为1星,定损理赔价格是市场价的7折;达到3星才不打折扣,需要20万保费;最高的5星要求单月保费60万以上,才能达到4S光盘价的8折。

然而,在一个合理的市场环境下,送修量和定损价格应该由门店的服务质量来评定,最终反映到车主的满意度。

所以,不少从业者表示,以保费为标准的星级评分显然不合理,价格也达不到4S店的标准。也难怪他们愤愤不平:“凭什么把修理厂按照三六九等进行分级?”

2、工时费低

由于存在指定定损点和星级评分这样的政策,在不同的门店修理事故车,工时费标准也不一样。

对于大多数缺少政策支持的修理厂而言,不少从业者表示,工时费实在太低。

一位修理厂老板直言:“给的工时费有时候想笑,某保险公司和我说一个面做漆只能赔150元,超过4个面要打折,根本赚不了钱。”

3、自建平台压缩配件利润

配件是理赔过程中非常重要的环节,市场当中确实存在不少乱象,为了解决这些乱象,降低配件成本,部分保险公司选择自建供应链平台。

然而,站在修理厂的角度,特别是与保险公司签订合作的修理厂,本身工时费标准较低,一旦从平台采购配件,配件利润被压缩,导致事故车业务的整体利润被进一步压缩,甚至出现不赚钱的情况。

4、返点政策

为什么保险公司倾向于把事故车推送给4S店和指定修理点?

除了保费政策之外,不少从业者透露,这里面还存在一定的潜规则,那就是返点政策。也就是说,在4S店和指定修理点进行的理赔业务,都会有一定的返点给到保险公司,有一位行业人士透露:“我们需要拿出每笔定损金额的15%交给他们。”

在这样的情况下,对于绝大多数非指定修理厂而言,就算是熟悉的车主主动选择到门店处理事故车,保险公司很可能把这个客户从门店带走。

5、赔付速度慢

在现实中,也存在一种情况,那就是车主非常信任自己熟悉的修理厂,即便这家门店不是保险公司指定的网点,但是坚决在门店处理事故车。

这种情况也存在问题,那就是车主可能遭遇赔付速度慢。一位车主透露:“有一次,我的车定损1200元,十二天才赔下来,因为修理厂和保险公司不熟。”

不得不说,这也是令人无奈的现象。

上面提到的几点是基于我们对行业的观察做出的总结,也许不够准确和全面,但绝非空穴来风。不得不说,保险公司对修理厂确实制定了不少不公平的潜规则。

有从业者最后直言:“典型丛林法则,4S店用大量保费绑架保险公司,定损话语权在4S店中,修理厂一直被保险公司蹂躏。”

三、“坚决不和保险公司合作”

在丛林法则下,有的修理厂夹缝中求生,也有不少修理厂选择另外一种生存方式。

一家上海修理厂老板就表示,“坚决不和保险公司合作。”

他对于市场的认知可以说是人间清醒:“你和保险公司合作,就等于给保险公司打工,保险公司在给4S店打工,4S店和我们是竞争关系,你和保险公司合作,就等于给4S店送客户。”

“和保险公司合作等于给4S店送客户”这个观点看似有点偏激,但其实是有道理的。

一位从业者说:“不少和保险公司合作的修理厂想赚快钱,但是客户资源都导入了保险公司,以后你不卖保险,就不给你流量,没有流量,就养不活油漆工和钣金工,而且会把客户推到4S店。我们卖保险没优势,修事故车没优势,生存法则就是解决客户的问题,帮助客户修车。”

即便是保险业务做得不错的修理厂,也没有那么好过。

一家位于浙江的修理厂老板也说:“我们总店一年也有1000多万的保费,虽然保险公司给我们的定损标准、管理费、配件采购率等政策还不错,但是送修的支撑还是比较弱,因为保险公司优先考虑把车送给4S店。所以对我们来说,最重要的是保证客户不要流失。”

919费改后,保险公司和修理厂之间的关系似乎也没有得到缓解。

一家位于上海的修理厂老板说:“919费改后,至少在上海,我们和保险公司之间的关系越来越恶劣了。费改后保费一定变少了,但费用需要一个出口,从哪里得到费用来维护更多保单的续费率呢?第一想到的就是修理厂。”

由于不能动4S店的蛋糕,保险公司只能把成本转嫁给修理厂。

“我们拿到的条件是史上最差的,现在返点空间更小,卖保费也没有增值服务。索性全国一个标准也就算了,但现在两个标准,这对修理厂来说不太公平。”

如此看来,保险公司和修理厂之间的对立关系愈发紧张。

写在最后:

在政策天平严重倾斜的情况下,不得不承认,行业中也存在一些行为比较恶劣的修理厂,例如骗保、伪造理赔单、用维修取代换件、使用不合格配件等等。

在这些行为下,保险公司显然更难信任修理厂,同时也会破坏车主对修理厂的信任感。

一位从业者这么说:“保险公司‘压榨修理厂’是整个维修行业无法良性发展的关键之一,修理厂没有合理的利润,就无法建立具备工匠精神的团队,恶性循环的后果显而易见。”

这可能是一个先有鸡还有先有蛋的问题,然而争论这个问题本身并不利于解决现实的矛盾和冲突,最重要的是,需要有人先做出改善行为。

事实上,保险公司也在试图重建与修理厂的关系。

一位原大师钣喷员工告诉汽车服务世界:“某保险公司在上海与20家优秀修理厂合作,推进DRP在国内的真正落地。保险公司减损降赔的诉求远大于修理厂的存量保费,而铝车身的旧件回用循环再生,已经是今年保险公司减损的主要工作重心。”

而目前很多修理厂愈发重视运营、服务、体验等软实力,再加上自身的技术能力,吸引车主主动到店处理事故车,而不是前往4S店或被指定的门店。

一位从业者的总结看上去非常理性:“长期以来,保险公司不公平对待修理厂和车主,这已是被行业所诟病。我们应从以下几个方面反思:1.保险体制问题亟需调整改变,2.行业主管部门需要进行监管,3.行业潜规则太多需要解决,4.修理厂也需加强自律。”

各方都需要反思,并做出让步和改进,但目前来看,在4S体系掌握了市场话语权和定价权的大背景下,这条路何其崎岖与漫长。