去年的重疾定义,各种炒作,无论是线下还是线上一片狂欢,狂欢之后,保险行业迎来了行业的至冷时刻,短短一年,200万业务成了路人.....

保险行业【劣根性】来自于一年N次的停售。在狂热推动之下稀里糊涂买的保单,多少成了废纸,不想跟随,只能被停售潮水推动着向前,唉.....

长按识别看原文

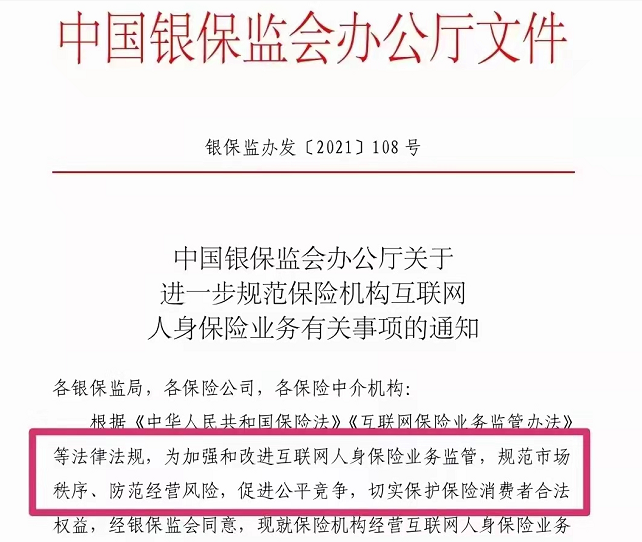

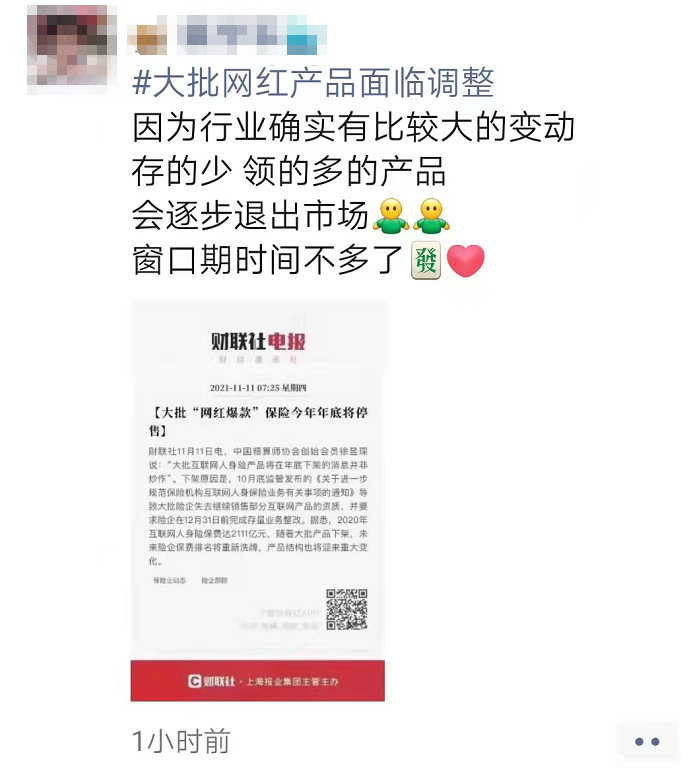

2021年末的开门红好戏,在朋友圈打得火热,互联网保险监管办法落地,将在2022年1月1日开始施行,很多公司的产品均达不到标准面临调整.....

一千个读者就有一千个哈姆雷特,恰恰是这个正常的调整,线上线下两个阵营的人解读,满屏屁股决定脑袋,让我感觉的我的智商雪上加霜.....

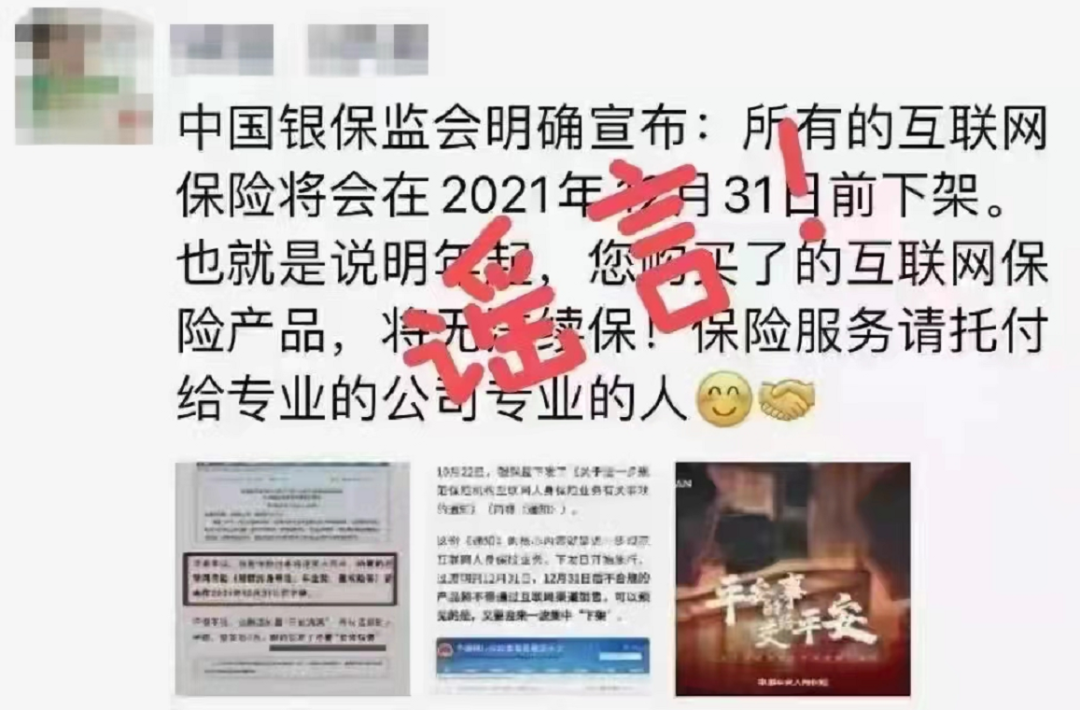

一个从明年起,您购买的互联网保险产品将无法续保了,专业的事,找专业顾问。冲你互联网保险无法续保,可以判定专业和人品都有问题.....

一个互联网保险“保险”吗?银保监会开始整治了,行业大洗牌,专业合规才是王道。一个友邦MDRT,说出这句话,显然拉低MDRT的水平.....

更多的就是,借着监管的落地打停售,让人们急匆匆下决心,胡乱投保产品,说实在的,我真不喜欢在稀里糊涂抢保险的人,宁可不赚这个钱....

监管办法对保障型重疾和定寿等并无影响,既往投保,按照要求准备好钱续保即可,不存在不能续保的事情,保险的规则大家都是一样的.....

银保监监管的核心是增额终身寿和年金必须达到一定资格才可以销售,这类产品,不是普通老百姓最需要的,恰恰是销售诈骗和误导高发区.....

互联网监管办法的出台,就是为了规范经营,控制保险公司经营风险,不可否认在过去有很多公司疯狂的营销,扰乱了市场,本身就是个炸弹.....

再说本来就没有几个钱,哪来的资格找地方乱放,一个人不改变花钱的习惯,90%以上指望强储工具的人都被工具反噬,很容易不再相信保险.....

互联网保险的崛起就是这五年的事情,本身就是一个新事物,监管习惯性睁一个眼闭一个眼,让你们搞,找人盯着就好,发现风险直接上棍子.....

稳定健康发展,是银保监要的结果,这个结果直接关系着民众的保单的安全,监管办法落地,不达标的一律不要乱来了,小心吃不了兜着走.....

偏偏有人任性无脑的解读,指望通过传播谣言达到坑那些更傻的人的目的。傻傻造谣,别人自有信息渠道,除了让人把自己看扁一无所获.....

2016年进入保险行业,繁华起起落落,看过太多来来去去,同样的内容,叫卖的人换了一波又一波,没有价值,职业而已,不必自欺欺人.....

从保险消费者而言,保险应该是要早买的,早买,趁着身体无异常,可以挑保险,趁着年纪小,保费更便宜,不是非要等着什么消失抢保险.....

往往等你特别想要保险的时候,身体不许,保费太贵,真的是很磨人的,若是有人愿意背下黑锅,为你承担费用,倒简单,怕的是你稀里湖涂.....

再说,抢的过程中,很多人都是迷糊的,只是盲目跟风,不会用心考虑自己的经济承受能力,很容易出问题,【错配】损失远远多于拒赔损失.....

在买过保险的人中或多或交都退过保,不敢说达到70%-80%,起码有一半的人都是在进退两难中咬牙死撑,而另一半因为经济只能选择退保.....

看过太多这样的人诉说自己的苦衷,每个人都有自己的难处,虽然曾经处在其中,好在从来不跟风,即便是有损失,相比之下还是好很多的.....

早知如此,何必当初,空空劝大家平时慢慢规划家庭保障,尽量不要在停售潮之下稀里糊涂投保,建议认真【盘点】家庭情况合理规划配置....

PS:朋友老是说我写这些反智商税的东西是没有人看的,说实在的,很伤心,但想想如果有一个人因为我合理配置免于上当受骗,余愿足矣.....