总有朋友问我:

“瓶儿,重疾险是不是只要得了大病就赔啊?”

当然不是了,除了癌症和极少数的疾病是确诊即赔之外,重疾险中的大多数疾病,都是要达到规定的程度才赔付。

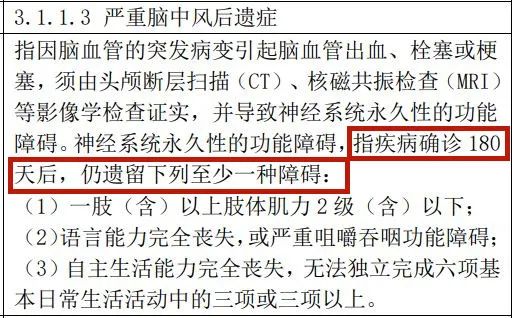

举个最简单的例子,脑中风后遗症。

不仅要确诊后等待180天,而且必须要满足其他条件才能赔付。

可太多人在买重疾险的时候被误导了,以为重疾险就是“确诊就赔”。

真到了理赔的时候,最容易产生纠纷。

今天,来跟大家聊聊,重疾险到底是怎么赔的。

事实上,确诊即赔的重疾真的很少。

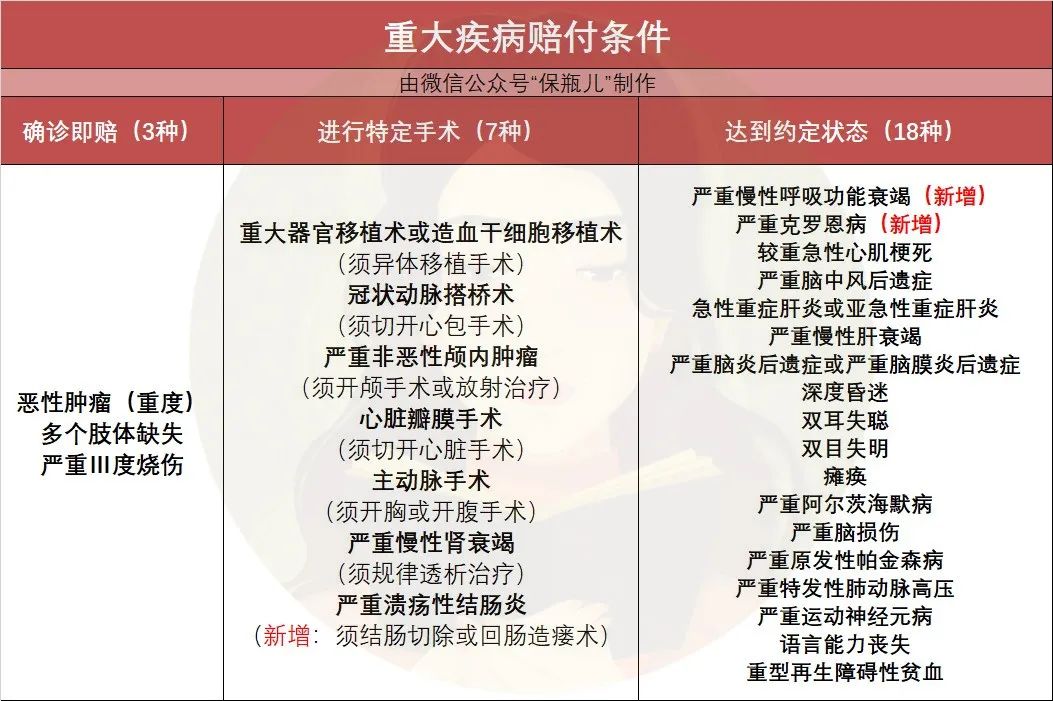

今年年初,中国保险行业协会和中国医师协会发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》。

在《定义》中规定的28种重疾中,确诊即赔的重疾只占其中3种。

在剩余的25种重疾中,有7种是需要进行特定手术,18种需要达到约定状态才赔钱的。

发现了没?

它们几乎都有一个共同特征:在病种前加有“严重”二字。

这意味着,如果你确诊了表格中的疾病,不好意思,这才第一步。

第二步还得看你这个疾病,属不属于规定的严重疾病。

怎么才算严重?

不要你觉得,而是要《定义》觉得。

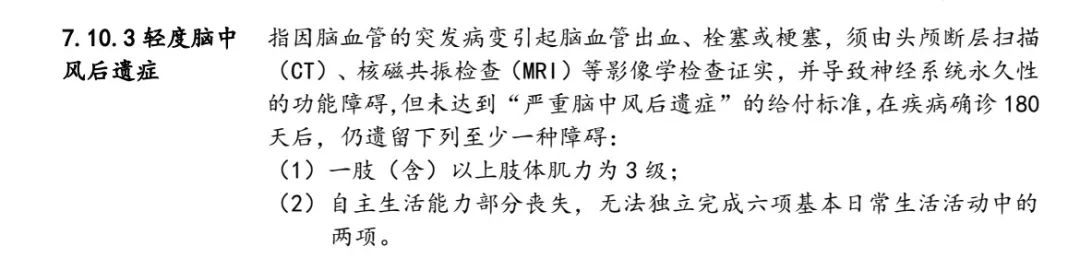

比如说,老王得了脑中风,怎么样才能赔到钱呢?

必须得了这个病180天后,还得留下三大后遗症中至少一种,才给赔。

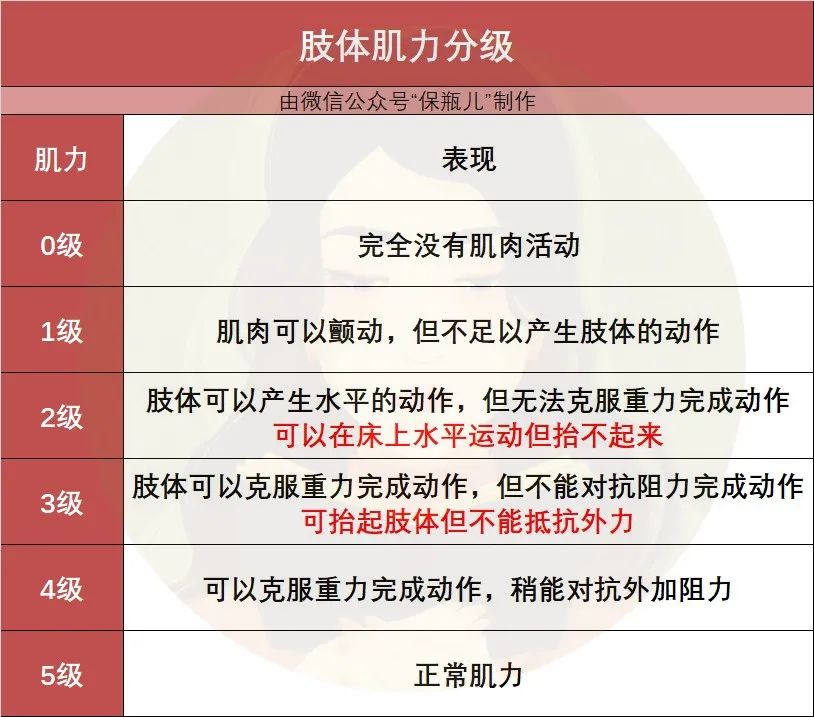

这三大后遗症分别是:肢体肌力2级以下、语言能力完全丧失,或严重咀嚼吞咽功能障碍、自主生活能力完全丧失。

咱们来详细说说。

肢体肌力2级以下是啥情况?

就是老王的一只胳膊或一条腿,抬不起来了。

语言能力完全丧失是啥意思?

就是患了失语症,说不出清晰完整的话了。

严重咀嚼吞咽功能障碍是啥状态?

就是老王无法嚼碎食物吞咽下去了,烤鸭和涮羊肉和他无缘了。

自主生活能力完全丧失又是啥?

在这六项基本日常生活活动中,至少三项无法完成。

意味着老王没办法自己穿衣服、吃饭、洗澡了,才算。

所以,这些《定义》里的约定状态,真不是那么容易达到的。

说到这儿,我猜你的感受一定是这样的。

把重疾险的理赔条件设置的这么苛刻,是不是保险公司故意不想赔?

还真不是。

重疾险的理赔条件,是由中国保险行业协会和中国医师协会共同指定的。

划重点,中国医师协会!

也就是说,重疾险的理赔条件经过了专业、权威的医生指导,是符合当下的医疗水平和社会环境的。

并不是保险公司私自设定的。

好,医生不会骗我,但我还是觉得理赔条件太严格了。

要说清这个问题,就先要搞清楚重疾险的作用是什么。

当人患重疾时,失去了劳动能力,就没有收入。

在有百万医疗险报销的情况下,重疾险是用来弥补收入损失的,一般是3-5年的收入。

也就是说,能让人失去劳动能力3-5年,甚至更久的疾病,本身门槛就很高了。

明白这点之后,我们再细究理赔条款。

还是以脑中风后遗症为例:

从临床分期来看,6个月,也就是条款中的180天,是个分界点。

恢复得好,可以做到没有后遗症;

恢复得不好,留有后遗症,就很难再康复。

再来说说条款中后遗症的严重程度:

从肢力分级来看,2级是一个分界点。

2级以下,肢体几乎不能动了。

3级以上,肢体可以佩戴支具活动,积极进行康复运动后,是有希望恢复的。

因此,到了后遗症期并且肢体肌力2级以下时,疾病会对人的生活和工作都会产生巨大影响。

这才符合重疾险“收入补偿”的定位:要病到影响收入,基本相当于丧失了劳动能力,其严重程度可想而知。

有的人可能会说:即便如此,也很少见有人病的这么严重,可见得重疾的概率并不高。

真的不高吗?我们来看几张图:

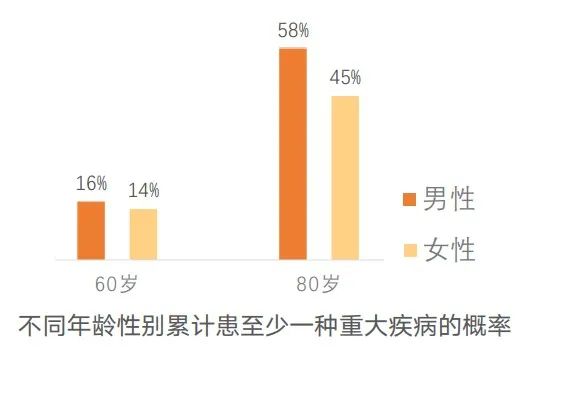

《国民防范重大疾病健康教育读本》

《国民防范重大疾病健康教育读本》

根据今年中国精算师协会发布的《国民防范重大疾病健康教育读本》数据显示,男性80岁之前得重疾的可能性是58%,女性是45%。

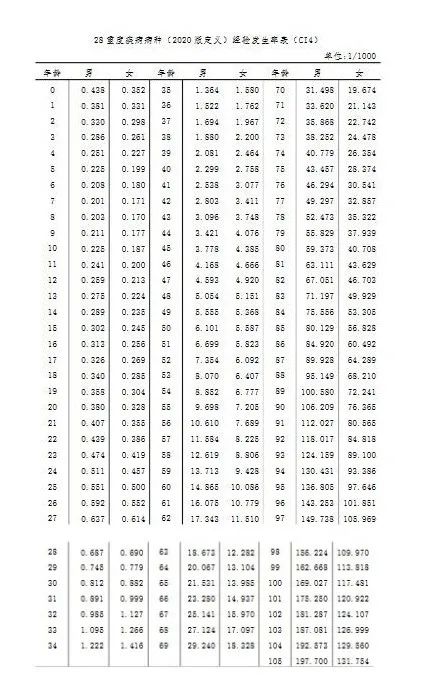

这个是银保监会使用的《中国人身保险业重大疾病经验发生率表(2020)》最新一版。

根据上边的数据来计算,男性一生得重疾的概率为65.91%,女性为60.98%。

接近一半,甚至超过一半的可能会得重疾!

这个概率并不低。

但为啥我们还是觉得,重疾离我们很遥远呢?

我想,原因有两个:

首先 ,人的一生大多数时候是健康的,只有少数时间生大病。

这就导致了我们在健康情况下,对于还未发生的事情并不过分担忧。

其次,如果周围人没有得过大病,那么自己对于重疾是没有什么感觉的。

而一旦身边的人得了大病,我们才会对重疾有所感触。

所以,主观的感受并不准确,只有数据才会告诉我们事实。

但可能还有人会想:真到了那一天,大不了不治了呗!

我不否认这种想法的存在,但在这之前,我想问大家一个问题:

如果你的孩子得了大病,要50万的手术费,成功率50%,救还是不救?

救,手术有可能失败,50万会打水漂,这可能是你一辈子的积蓄。

不救,手术也有概率成功,而你却失去了孩子。

我想,无论是谁,都不想面临这种两难的选择。

更恐怖的是,从得大病到死亡,它不是一瞬间的事。

它是一个漫长的,反反复复的,不断折磨你的过程。

在这期间,患者既要忍受病痛的折磨,还要面对高昂的医疗费。

身体痛苦和精神煎熬,双重打击,你受得了吗?

并且,更可悲的是,人只有在死神面前,才会切身感觉到求生欲望。

我有个叔叔,得了癌症,癌细胞已经扩散,连医生都说没什么希望了。

但他还是卖掉了家里的房子,筹集医疗费去美国搏一搏。

尽管最后也没能救回来,但生了大病的人,只要有一线希望,也会去努力抓住它。

就算你自己放弃了,你的父母、爱人、孩子也不会放弃你。

毕竟有谁能够肯定的说,如果父母/爱人/孩子得大病,自己一定不会救的呢?

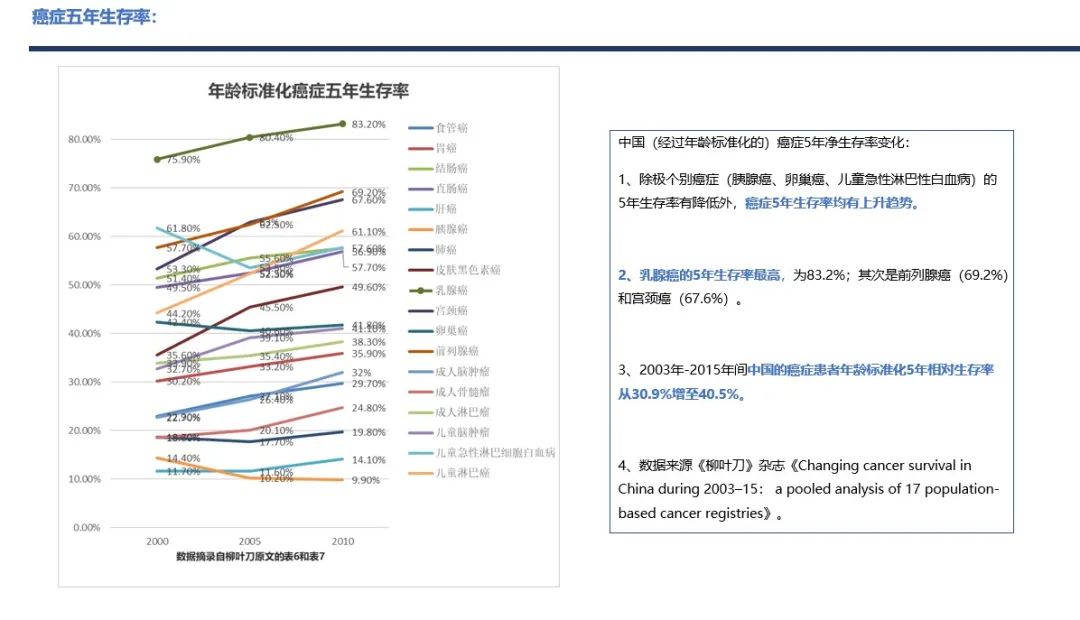

而且随着医疗技术的发展,很多重疾的存活率都有了大幅度提升。

拿最高发的恶性肿瘤来说,5年生存率提升到了40.5%,有些癌症的5年生存率可以高达83%。

如果治疗得当,可以活很久,甚至能活大半辈子。

那么,有什么办法可以放宽理赔条件,让重疾理赔的门槛低一点呢?

有,买带中轻症保障的重疾险。

重疾险理赔难,不仅我们在意,保司也很在意。

不知道大家还记不记得2006年的友邦重疾险风波?

深圳多名投保人集体起诉友邦保险,旗下守护神两全重疾险涉嫌诈骗。

因为理赔条款过于苛刻,可能快死了都无法达到。

且每家公司条款差异很大,给无医学背景的消费者造成困扰。

由此,重疾险“保死不保生”的结论就此传开。

此事引起了保监会的重视,于是2007年,中国保险行业协会首次与中国医师协会联合,统一规范了重疾险的疾病。

要求疾病定义相同、理赔条件相同,合同的书写方式也要相同,推动了重疾险的发展。

而后,一些有前瞻性的竞争者们还开发了轻症和中症责任。

我们再回头看老王,如果他买了带轻中症的重疾险,比如超级玛丽5号。

虽然时间仍然要确诊180天后,但肢体肌力的标准降为了3级。

也就意味着,老王不必非得严重到躺在床上一动不能动了才能拿到赔款。

在老王可以拄着拐杖下地时,重疾险的轻症责任就能给他赔付。

除此以外,轻中症还包含了很多病种。

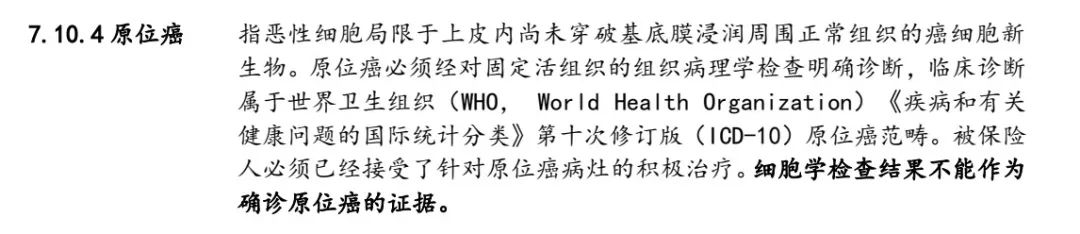

比如,对于不符合重疾理赔条件的原位癌可以赔付保额的30%。

所以,买重疾险一定要关注能不能赔中症和轻症。

如果还有其他特色保障,可以作为加分项。

说到底,重疾险之所以有“重疾”二字,代表这个病已经非常严重了。

如果单单保障重疾,无法覆盖我们人生中的全部风险。

这个时候我们就需要其他的产品了。

如果病情不是那么严重,可以用百万医疗险来报销。

如果发生意外,可以用意外险来抵御风险。

如果不幸身故,可以拿寿险来补贴家庭。

每个产品都有它对应的场景和作用,只有组合在一起才能搭建完整的保障体系。