双十一临近了,看到一些卡友说自己花呗提额了,我翻了下自己的,还是之前3.8万的通用额度,貌似这个提额还没轮到我。

有人会说花呗高额度有什么用,又不能拿出来用,放着就是浪费!其实想拿出来方法还是很多的,只是支付宝的大数据和风控是出了名的厉害,要做到天衣无缝需花掉很多的时间及成本,甚至要担一定的风险,不到万不得已没有必要这么干。

之前,花呗的使用场景主要是在线上,你线下要使用必须商家开通花呗收款,想去开通的少之又少,主要因为费率实在有点高(万八),太不合算!是我我也不开。

最近1-2年,花呗的应用场景已经在不断的拓展中,从单一的线上使用到线下的全面铺开。

去年,针对没有开通“花呗收款”的线下小商户,花呗推出了“当面花”功能,方便用户在这些商户消费时也能用上花呗。

和普通花呗支付最大不同是,当时每个用户的“当面花”每个月只有500元额度,“当面花”是为未支持花呗收款小商贩的特供版花呗,最大目的是从线上到线下拓展花呗使用范围。

虽方便了用户使用花呗付款,但是商家情况并没发生变化,商家仍要承担0.8%的交易手续费。打个比方,你使用“当面花”功能用花呗支付了100元,但商家实际到账99.2元,0.8元手续费商家承担了。所以很多商家宁愿选择其他的手续费低的收款方式。

每月500限额和商户高额(0.8%)的手续费似乎是阻碍了花呗市场的进一步拓展。

估计是支付宝花呗团队意识到问题的严重性,且又是在移动支付的竞争是相当的激烈当下。所以,支付宝将“当面花”进行了一次全新升级!

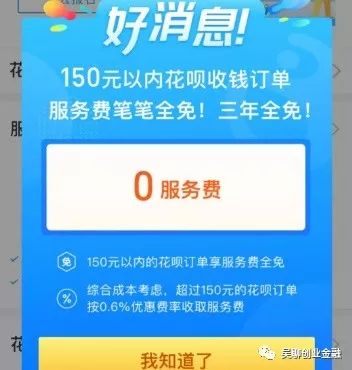

从之前的每月500“当面花”额度跳出,变成了“低于150,到处都能付”。

意思就是,只要线下店铺使用支付宝收款订单小于或者等于150都可以用花呗来直接支付,即使他没有开通花呗付款。

为了配合“低于150,到处都能付”,支付宝针对商户端也进行了改造,针对部分小商户推出“花呗收钱,免服务费”的活动。

其内容是:未来3年内对不超过150元的花呗订单服务费全免。超过150元的花呗订单按0.6%优惠费率收取服务费。

这对于小商户来说无疑的大大的好消息。因为在小商户消费,单笔消费很少超过150,使用花呗既能方便客人,自己又没负担,非常完美!

妥妥的大招啊!应用场景又一次升级,花呗使用频率会再一次的提升!

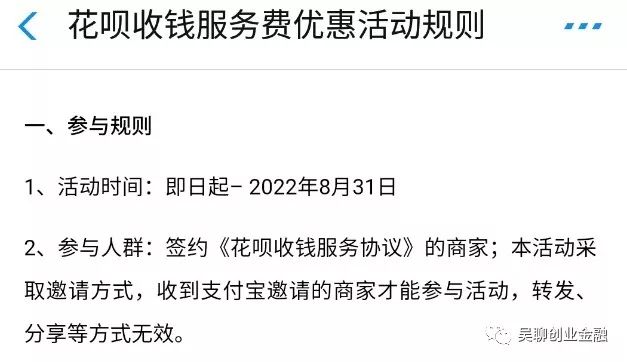

Ps:提醒一下支付宝开通花呗收钱的商家,这次活动不是全面开放,打开支付宝商家服务,有跳出相关的页面才算被支付宝邀请参与这次活动。

如果不知道自己有没有被邀请,可以通过:打开支付宝–商家服务–花呗收钱,就会出现一个服务费优惠。到这里来看是否被邀请了活动!

我猜测未来大多数正常的支付宝商家都会享受到服务优惠。

支付宝的先手大招,是真的有点厉害呢!

故事是串联在一起的,这次说的是花呗,所以我也讲讲最近中介圈盛传的一个花呗多开的技巧。

其实真算不上什么技巧,主要是因为支付宝和花呗最近推广的有点厉害,造成的局面。

到底花呗如何双开?

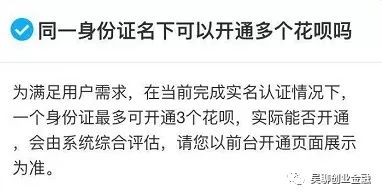

很简单,就是拿同一个身份证,用另外一个手机号再注册一个支付宝账号,然后再去开通新账号的花呗。

如果开通成功,2个花呗都是可以独立使用的,且成功率很高,很多大老黑都开出了额度!所以被中介拿出来炒作也正常不过了。可能是第二个支付宝账号是新号的缘故,大多数人开出来普遍都是几百的额度,高一点的也有有几千的。

官方也对多账户开通花呗进行了指导,我查了一下资料,一个身份证最多可开通3个花呗账户,且账户都是独立存在。

未来,多账户之间额度还可以进行分享。

商家手续费降低,使用场景增加,且还能多开和分享额度,支付宝真的让花呗玩出来“花样”功能确实是越来越强大了,难怪微信也要出类似的产品,这市场如果完全放弃那真的是损失惨重了!