admin

1052

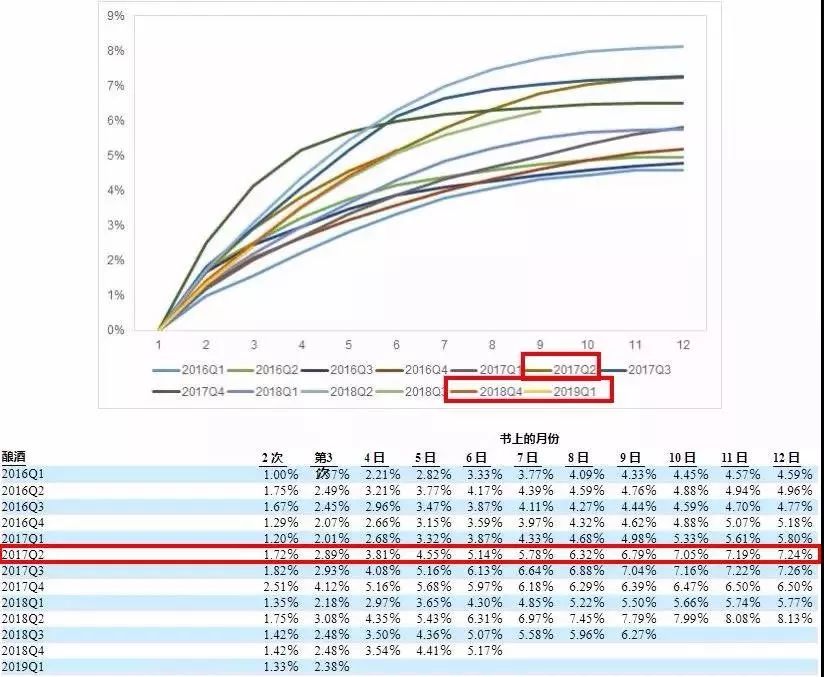

今早有加我微信的投资人突然问了一个问题:拍拍贷出问题了?作为国内第一家P2P平台兼纽交所上市公司,拍拍贷要是出问题了,肯定是大新闻。不过拍拍贷最近的动态略微有点多,而我这边关心拍拍贷的投资人也不少,于是有此文章。1.11月5日,拍拍贷官网发布公告称,拟更名“信也科技”。2.11月1日,拍拍贷创始人张俊在2019中小银行发展高峰论坛上表示:我们和P2P已经不再有什么关系了。3.8月22日,拍拍贷创始人张俊在2019中国零售金融发展峰会上表示:拍拍贷不是P2P。首先看第一个最重要的逻辑:拍拍贷账上的钱能不能覆盖坏账?答案是拍拍贷的现金储备和风险准备金足以保障投资人的本金(及利息)。据拍拍贷2019Q2财报:2019Q2,拍拍贷共放款216亿元,净利润为6.60亿元。这就是说,截至2019年6月30日,拍拍贷的借贷余额由2018Q4、2019Q1、2019Q2未到期的贷款组成。从下图的Vintag M1+逾期率(相当于坏账率)曲线可以看出,拍拍贷2018Q4和2019Q1的贷款坏账率不会超过2017Q2的7.24%。拍拍贷Q2的90天内(15-89天)和90天以上(90-179天)的逾期率分别为3.65%和3.66%,较Q1分别降低0.21%和0.14%。预估拍拍贷2019Q2贷款的坏账率也不会超过7.24%,则坏账率约7.24%。财报原文显示,(截至2019年6月30日),(拍拍贷)质量保证基金的总余额,包括受限制现金人民币3,307.3百万元和应收质量保证基金人民币2,497.3百万元,相当于未偿还贷款总额的22.5%受到了风险准备金保障。坏账率7.24%,即拍拍贷需要垫付给投资人和金融机构17.95亿。而拍拍贷的风险准备金规模高达33.07亿元,另外账上现金14.29亿元,主要在理财产品的短期投资为9.89亿元。再看第二个逻辑:如果P2P被一刀切,拍拍贷能否完成转型?前段时间,我写过一段话:如果P2P能保留,当然最好;不能保留,也要有这个心理预期。机构资金金额和占比是衡量P2P平台转型能力的唯一指标。举个例子:拍拍贷在今年二季度放款216亿,机构资金占比为44.8%,为97亿;玖富在今年二季度放款97亿,机构资金占比为58%,为56亿。虽然44.8%<58%,但97>56,当然是机构资金金额更高的拍拍贷转型能力更强。根据拍拍贷10月9日的财报公告:公司在扩大机构合作伙伴的资金方面继续取得稳步进展。其三季度放款总额达246亿,环比今年二季度的216亿增长13.9%,其中机构资金放款185亿,占比75.1%,这一数字在今年二季度为44.8%。今年9月,拍拍贷撮合借贷总额为71.6亿,其中来自个人的资金只有1.8亿(官网披露),机构资金占比97%。今年10月后(拍拍贷)所有撮合贷款的资金均来自机构,即机构资金占比100%。这些数据都在强调一点:拍拍贷转型成果明显,压力相对不大。老实说,我对4家P2P的转型最有信心,分别是陆金服、拍拍贷、桔子理财和友金服。最后看第三个逻辑:清退就意味着投资人的钱必然遭受损失吗?答案不是必然的,这取决于平台的资产质量和股东兜底能力。总体来说,平台的资产质量越高,股东的钱越多,投资人利益越有保障。举个例子:A平台待收1忆,坏账50%,股东账上3亿;B平台待收50亿,坏账25%,股东账上10亿。即便A平台坏账50%,但因为待收只有1个亿,所以相对于股东的3亿,坏账5000万还是可以兜住的。而B平台尽管账上有10亿,看着比A多7亿,坏账也比不上A的50%,但因为待收50亿,意味着坏账规模有12.5亿,股东的10亿兜不完。通过这个例子也能明白,为什么大多数能良性退出的是不知名小平台,而大平台曝出问题后很难善终。虽然拍拍贷待收高,不能像小平台能够完成一次性退出(未到期的也能退出),但因为账上现金可覆盖坏账规模(在今年二季度,账上现金57.25亿,坏账规模17.95亿),所以投资人陆续到期本息提现,问题相对不大。只出不进基本已经成为共识,所以就不要再问某某平台还能不能投了。但当在车上的投资人问到某某平台到底还安不安全,同样要回归到最核心的问题:平台股东的钱能不能覆盖坏账。解决不了这个问题,我也没法给出一个100%的答案。上市系平台可以给出一个相对准确的答案,但未上市平台根本没法说。上市系平台账上的钱有多少,坏账多少,钱能不能覆盖坏账,清清楚楚,明明白白。而未上市平台的年度会计报告,这里不说100%造假,但起码失真。我之前分析过的玖富、你我贷,上市财报和平台财务审计报告就不一样。总体来说,清退是2019年的主题,只有极少数优质平台能够完成转型或良性退出。从目前了解到的信息,备案要求也十分严格,大部分平台都不符合条件。