相信这也是许多被拒贷的朋友经常遇到的情况。

当你把贷款申请提交给银行后,从未逾期却被拒贷了!

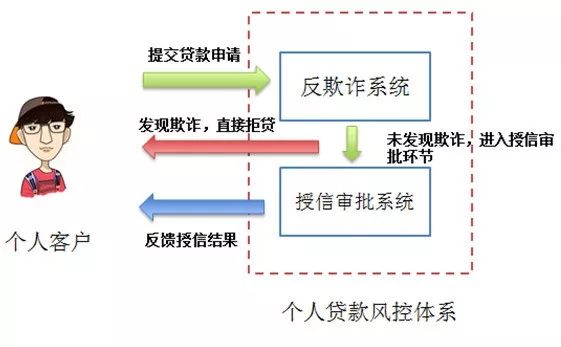

先看信贷审批流程

请看下银行的审批流程图:

1、反欺诈检查。用户的贷款申请会进入一个反欺诈系统,进行反欺诈检查。这个系统,并不审查具体的贷款需求,而是对客户提交信息的真实性进行确认。

主要包括:

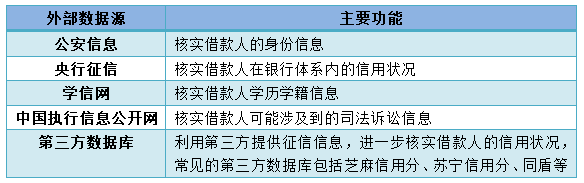

(1)连接各个外部系统,对客户信息进行核实。常见的信息数据源如下表:

(2)与内部的黑名单匹配,排除信用存在风险的高危人群。

(3)通过一系列的反欺诈规则集,识别和排除有欺诈嫌疑的高危人群。一个常见的反欺诈规则是,借款人所填写的近亲属或者联系人在欺诈黑名单中,那么有理由怀疑借款人本身也有很大欺诈嫌疑。

在反欺诈检查中,一旦发现异常,系统将直接拒贷。若未发现异常,才可能进入下一歩的授信审批环节。

2、授信审批。该环节会根据一定的授信规则,对借款人的资料进行评估,并反馈给客户一个授信额度。在实务中,每一个具体的贷款产品,在目标客群、评估模型、定价标准方面都存在着差异,因此,最终反馈给客户的授信额度也不尽相同。可能在这个产品中,借款人可以拿到一个不错的额度,到另一个产品中,借款人可能被拒贷。

手机号哪些差错呢?

一定要填写本人的手机号

贷款需要机构与借款人双方之间彼此信任,机构信任并把钱借给我们,当然也希望我们能真诚以对。贷款机构给借款人放款是冒着一定风险的,如果借款人留的是他人的电话号码,那么借出的钱会很难收回来。

因此贷款机构都会要求手机与身份证相符,即本人实名验证手机号。

手机实名认证时间过短

手机号实名认证是非常重要的一项。目前有超过1/3的平台将手机实名超过6个月作为硬性条件。其他平台虽然没划“6个月”的红线,但是一般平台也将超过3个月的手机号码作为首要衡量标准。

手机实名时间极短,直接影响你的贷款成功率。

通讯录与通话记录重合率低

有些人使用手机小号或某宝伪造通讯录,企图蒙混过关,事实上每个网贷都可以核对你的通话记录与联系人信息的吻合度。如果吻合度过低,说明你提交的资料是虚假的!

所以一定要切记,不要提交需要的虚假的资料,否则分分钟被拒贷,还有可能被平台机构拉入黑名单。最好的解决方法就是提供自己的长期使用的手机号。

短信息或联系人带敏感词汇

什么是敏感词汇?比如“逾期”“催收”“网黑”“套现”等等……

在申请下一家贷款的时候,最好把手机里这一类的短信及通话记录删除掉。

与敏感电话的通话记录

大数据时代,很多与网贷有关的公司电话和个人电话都会被大数据平台收录,当系统读取到“催收电话”或“审核电话”时,大致就能了解你最近在忙什么了。贷款机构会觉得你向多家机构借钱或是那种借钱不还的人,于是很难借钱给你。

和短信的操作一样,也最好把此类的通话记录删除。大数据时代,如果手机下载了很多贷款APP,在提交贷款申请的时候,也最好删除一部分。

电话审核与提交信息严重不符

有些金融机构在电话审核时,会询问贷款人或是联系其“紧急联系人”。如果电话一直处于欠费状态,手机打不通,或者在电话审核时对信审员的回复粗暴,与本人申请信息严重不符的将无法通过。

这种情况非常常见!如果已经提交了贷款申请的小伙伴,切记别让手机欠费了,还要及时接听电话!

接听电话也有一定的技巧,之前有跟大家说过啦,点击:贷款电话这样听,放款通过率高达98%!

你被拒贷的真实原因

原因不外乎以下5个:

1、征信瑕疵。征信问题是多数人被拒贷最常见的原因。除了那些恶意借款不还的人,更多人可能仅仅是忘记还款、或者还款不及时(如信用卡还款,未到达当期的最低还款额)。征信逾期瑕疵的记录将被保存5年之久,进而对客户的借款申请造成影响。至于征信瑕疵的影响大小,跟所申请产品的风控政策相关。

2、负债过重。负债过重是很多人被拒贷的第二常见原因。高负债对于借款人的生活质量和抗风险能力都有较大的影响,哪家银行都不希望自己发放的贷款成为压垮骆驼的最后一根稻草,因为骆驼倒了,钱也还不上了。

3、客群不匹配。客群不匹配也是贷款申请被拒的常见原因之一。每一款贷款产品都有明确的目标客户。建议大家在申请贷款前,认真阅读宣传材料或者向银行工作人员咨询,选择适合自己的产品进行申请。

4、特殊职业。特殊职业是一个非常隐蔽的拒贷理由。军人、矿工、海员、司法机关、战地记者等高危险、高流动性人员,在贷款申请时难免会比较困难。所谓“非常隐蔽”,是指每一个银行都不会在宣传材料中提到这个情况,但是高危险、高流动性的职业特点,会让大部分银行望而却步。

5、银行放贷政策缩紧。在真实环境中,许多人无论是在征信、负债、客群匹配还是职业方面都没问题,然而贷款申请仍然被拒了。其实这里还有一个原因:银行放贷政策缩紧。比如,银行发现宏观经济资金面偏紧,或者前期贷款的质量不行,坏账率过高。在这种情况下,银行会主动地踩刹车,收紧放贷,借款人也就面临着拒贷的风险。这种情况下,与借款人资质无关,只是因为银行的政策变了。

提高贷款通过率的一些建议

以上介绍了常见的拒贷理由,那么在实际操作中,借款人可以通过哪些措施来提升自己的贷款通过率呢?请往下看:

1、信用管理。管理好自己的信用是提升贷款通过率最有效的办法。一方面,对于待还的分期借款,建议设置还款提醒,及时还款,如果方便的话,还可以将银行卡和需要还款的信用卡进行绑定,到期自动扣款;另一方面,当发现自己的征信信息存在错误或遗漏时,建议利用央行完备的征信申诉渠道,向相关的征信机构提出异议,维护好自身的合法权益。

2、负债管理。做好负债管理也是提升贷款通过率,保障生活质量的必要途径。务必找正规的金融机构贷款,对贷款的额度、利率、期限、权利和义务有充分的了解,避免陷入“套路贷”的陷阱。

3、选择合适的产品。在信用没问题的前提下,选择相匹配的贷款产品是提高贷款通过率的重要保障。其实,选贷款产品,就跟选衣服是一样的,唯有匹配合身才能将产品的效用发挥到最大。

4、如实用款。在大部分的贷款产品中,对于贷款用途是有要求的。如消费贷只能进行消费,不能进行买房或者投资股市。贷款用途一直是监管部门的关注重点,一旦被查到,对于金融机构和个人的结果都是灾难性的。金融机构面临着罚款,而个人可能被记入征信,影响今后的贷款。

5、其他的一些加分项。实务中,还有一些加分项,在产品宣传的时候不会提到,但是对于提高审核通过率却起着积极作用。具体包括:

(1)有房贷/车/保单,如果借款人有房贷或保单,有车,意味着一定的经济实力和可供变现偿债的资产,更容易获得贷款;

(2)高学历,据统计,学历高的借款人更容易获得贷款:

(3)收入,收入高意味着更高的偿债能力,更容易获得贷款;

(4)工作,在收入相同的情况下,工作单位的性质对于贷款也会有影响,如相对中小企业,在大企业的员工的工作更加稳定,更加容易拿到贷款。

网贷查询使用记录

如果你的征信报告中会有数十上百条借款记录,你的征信也会因此“变花”,而征信“变花”,对你未来贷款是非常不利的,银行会认为你的财务不佳。

即使你按时还清,征信上频繁显示的小额贷款也会让人一看就觉得你很“缺钱”。

下面为大家解析哪些网贷会记录到征信系统,大概率会上征信。网商贷面向的是小微企业主,比如淘宝卖家、店主什么的,属于纯信用个人经营贷款,是要上个人征信的。

其余要上征信的网络贷款名单,这里包括央行征信和第三方征信机构。

蚂蚁花呗,微粒贷,蚂蚁借呗,京东白条&京东金条,网商贷,招联好期贷、来分期、安逸花、嗨贷、好享贷、随心贷、捷信、分期乐、我来贷、省呗、还呗、360借条、翼支付、飞贷、闪银、分期乐、拉卡拉、卡卡贷、平安i贷、信用钱包、中安信业、驴妈妈白条、豆豆钱、广发好借钱、美借、学历贷、小赢卡贷等上征信的网贷都会影响银行贷款审批。

以上是贷款申请背后的那些事,希望对您申请贷款有所帮助,祝大家申请顺利!