摘要:每个月工资到账后马上转到余额宝,会影响以后房贷的银行流水证吗?

观点:如果大家要办理的业务会涉及到银行流水的话,我建议你一定要提前咨询办理业务的银行,了解清楚要求,未雨绸缪。

1.

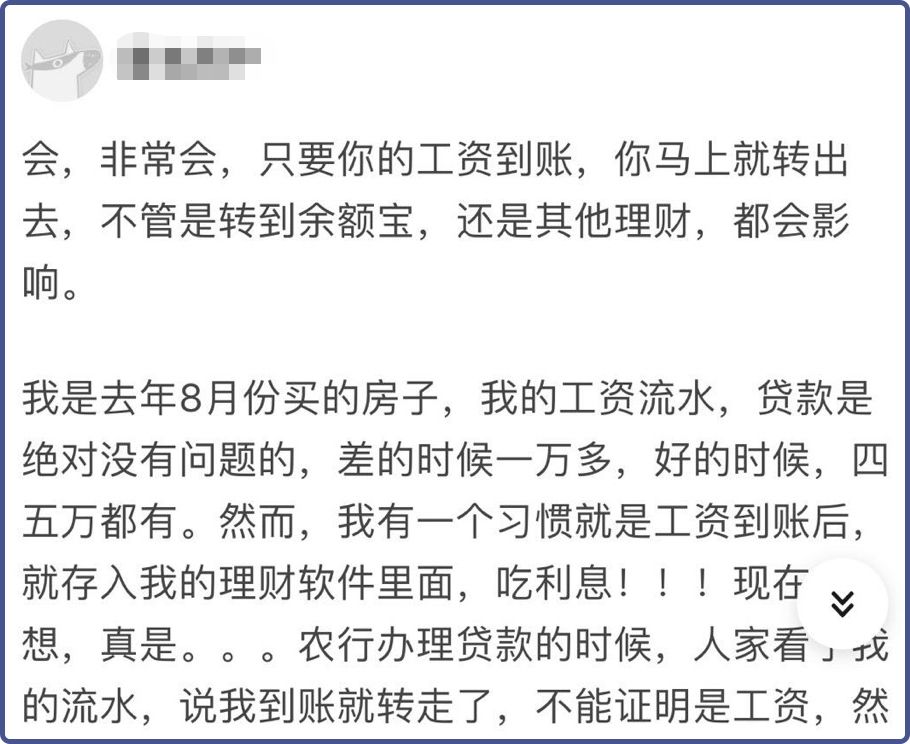

我相信肯定会有一些同学工资一到账就马上转入余额宝,毕竟大家都知道,余额宝这种“宝宝类”产品的利息要比银行活期高得多,而且还可以随时存取,打理闲钱再适合不过。

是因为前几天我在后台收到了这样一条留言:徐老师,我每个月工资到账后马上就转到余额宝了,可是我听别人说工资到账秒转出,会影响以后房贷的银行流水证明,房贷可能会申请不下来,请问是这样的吗?

平时大家可能对“银行流水”不怎么在意,甚至很多人都不知道它是什么。但其实在生活中,有很多地方是需要我们提供银行流水的,比如贷款买车、买房的时候,办理出境签证的时候,甚至是找工作的时候,都需要提供。

银行流水是指银行活期账户(包括活期存折和银行卡)的存取款交易记录。简单来说就是持卡人的每一笔存取款、消费、转账信息都会被详细记录,形成银行卡的交易清单,这个清单就是银行流水。

常见的银行流水主要有银行代发工资流水、自存流水和转账流水三类。

其中,最重要的是有写明“工资”或者“代发”字样的流水,因为它代表了你的实际收入情况。

我们知道,银行是偏爱低风险用户的,所以你去贷款的时候,银行会通过你的经济状况来判断你的还贷能力,从而决定要不要放贷。如果,你每个月的固定时间都会有一笔固定收入进账,那么银行就会认为你收入稳定,有还贷能力,贷款自然就容易办下来,反之就比较困难。

那么回到文章开头的问题:工资到账后秒转出,也就是“即存即取”,到底会不会影响银行流水呢?

关于这个问题,我在知乎上看到了两种完全不同的回答。

一类是用血和泪的教训告诉你,工资到账千万别马上转出,不然到时候办不下贷款哭都来不及。

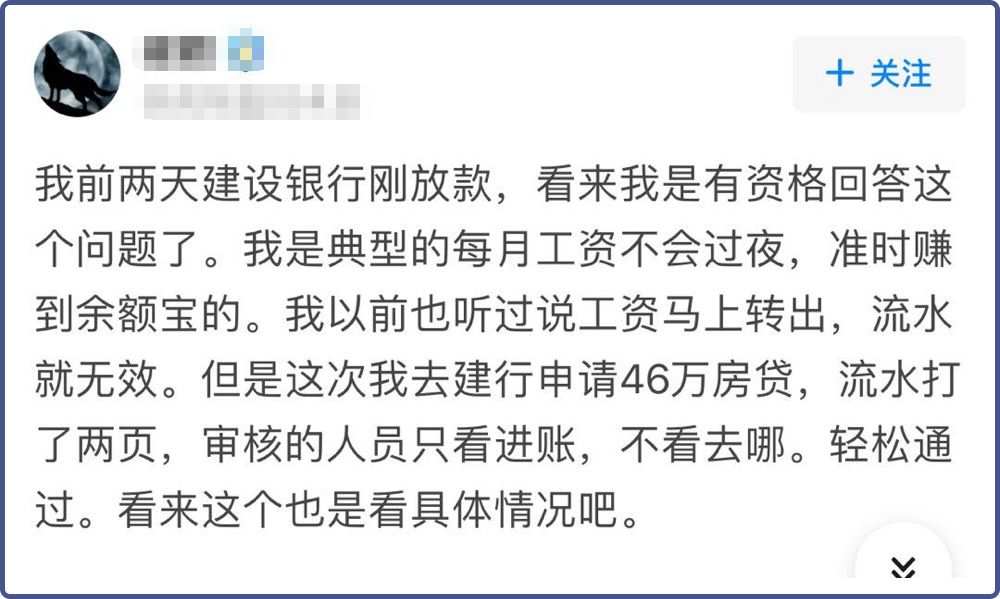

另一类是拍着胸脯说,工资到账秒转走绝对没有任何影响,正常走流程就可以了。这其实涉及到一个问题:什么样的流水是有效的、是被银行认可的?

为了进一步了解这个问题,我特地咨询了两家银行——招行和交行信贷中心的工作人员。通过咨询我了解到,在固定存入金额、评估个人负债能力等方面,交行和招行有着类似的标准(大多数银行基本相似),比如:1. 在向银行申请房贷时,银行一般会要求借款人提供3—6个月的流水,且必须是连续不能中断的,除此之外,这笔钱还要是固定时间、以固定数额转入的,最好标注上“工资”。2. 如果借款人的工资是现金发放的,那么借款人要在每个月的固定时间存入固定的金额,这个金额越多越好。3. 银行还会评估借款人的负债能力,为了顺利贷款,借款人的月收入至少是房贷的2倍,比如月供4000元,那么流水上提供的月收入至少是8000元(具体比例以当地分行规定为准)。4. 如果流水不够的话,可以提供共同还款人(比如父母或其它近亲属)或实力强的担保人,如果是已婚人士,伴侣收入也不错的话,那么可以增加另一半为共同还款人。但在“工资到账秒转出是否属于有效流水”这一问题上,交行和招行给出了截然相反的答复。交行信贷中心的工作人员表示,如果申请交行的贷款,流水不能即存即取,如果工资到账即刻转到余额宝或者其他地方,银行很可能会认为你每月有固定的大额开支,从而怀疑你的还款能力。所以建议如果在个人银行账户中存入了一笔金额,不要当天取用,一般存储超过24小时才算有效,最好把时间间隔拉长。然而对于招行来说,一般会重点考察借款人的收入情况,只要流水中的收入能达到月供的2倍以上,就能证明自己的收入能力。所以对于招行来说,工资到账秒转出并不会影响流水的有效性,一般只看进账记录,不看支出记录。所以,关于流水有效性的问题,其实不同银行的信贷审核是有各自的判断标准的,甚至同一家银行的不同分行也可能有不完全统一的标准。这也是为什么知乎上大家对这个问题的说法大相径庭的原因。所以,如果大家要办理的业务会涉及到银行流水的话,我建议你一定要提前咨询办理业务的银行,了解清楚要求,未雨绸缪。不过需要提醒一下,千万不要铤而走险花钱购买假流水,很多人自作聪明,流水不够就想通过一些“特殊方式”来伪造假的银行流水。造假一旦被发现,后果十分严重,不仅本笔贷款批不下来,还会被纳入银行的黑名单,导致终生被拒贷。