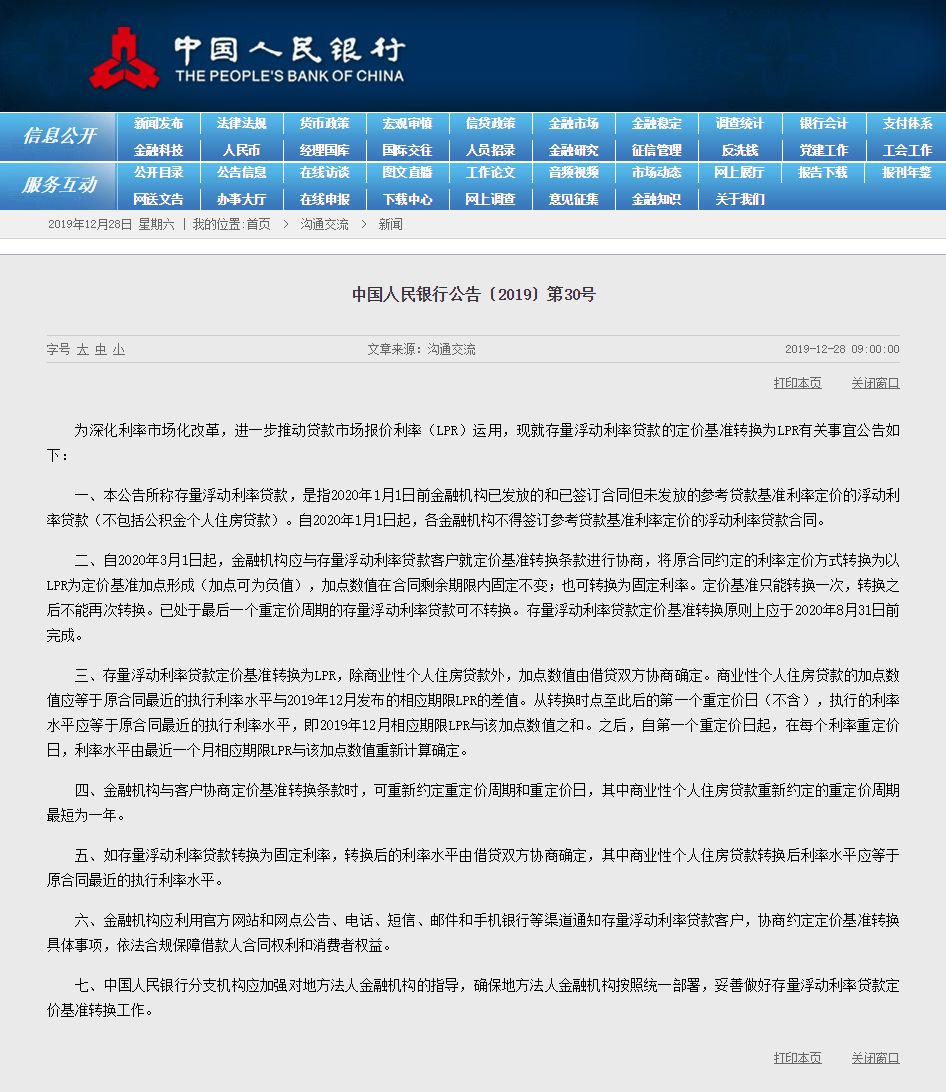

今年10月起,按央行新规,房贷利率不再参考基准利率,而是参考LPR。

首套房利率≥5年期以上LPR;

二套利率≥5年期以上LPR+0.6%;

高多少,银行自己定。

新的房贷,都跟LPR走。

但是老房贷怎么搞一直没确定。

2.

这个周末,央行发了一个文件,终于一锤定音。

给了老房贷们两个选择:

A.保持现在的利率,以后都不变。

B.把房贷利率也转换为LPR计算。

具体算法:

用现在的房贷利率-LPR,得到的一个差值x。

未来房贷利率,就变为LPR+x。

但到2021年,假设LPR下降为4.5%,

那么我的房贷利率就为:4.5%+0.59%=5.09%。

总的来说,这个利率转换还是很公平的。

之前是上涨,则以后表现为加点。

之前是打折,则变现为减点。

不管加点,还是减点,数值都确定。

所以,2020年之后,

房贷利率就随着LPR上下波动了。

LPR涨,房贷利率就涨,LPR下降,房贷利率就降。

从全球范围看,低利率是大势所趋。

长期来看,LPR大概率是会下降的。

所以还是建议大家,更换到LPR计价。

另外,文件还规定:

借款人只有一次选择权,要么转换到LPR,要么选固定利率。

转换之后不能再变。

转换LPR后,最短可约定一年调一次利率。

文件要求:

定价转换从2020年3月1号开始,要在2020年8月31日前完成。