公积金贷款买房真是比商贷合适太多了。

按长春1万元/平买一个80平的房子,

用公积金贷款买,

每月比商贷要少还近1000块钱。

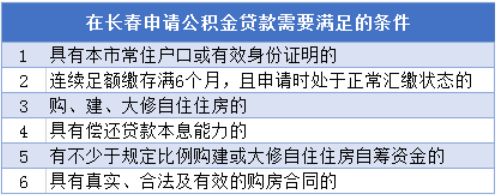

公积金贷款需要满足的条件,

看起来也并不难:

事情往往没那么简单!!!

情景一:

我有公积金,单位年年给交五险一金,我想买一套100平,总价100万的房。

用公积金买90平以上的房子得30%首付。

30万嘛,没问题!

公积金余额有多钱?能贷出来的钱是余额的15倍。

5万多呢,那这么说我能贷75万啊,哈哈!

你结婚了吗?

没有……

单身最高只能贷50万,首付就得是50万了。

没老公,有钱也用不了公积金呗!

情景二:

我结婚啦!这回可以用公积金买房了吧!

恭喜啊!100平的房子这回可以买了!

为了长远考虑,我想买150平左右的。

但144平以上房子首付得40%。

首付我们够,按上文贷款一个人能贷50万,俩人是不是能贷100万?

不是这么算的,夫妻共同贷款最高是80万。

那钱还是不够买150平的啊

那钱还是不够买150平的啊

那只能买小一点的吧,

那只能买小一点的吧,

不是缺老公就是缺钱!

这么顺下来,

怎么使用公积金贷款买房才最合适?

买90平以下的,

总房款不超过100万的,

公积金账户余额还得5.4万元以上的,

最关键的是得找一个老公/老婆!

因为只有这样,

首付最低,月供最少,贷出来的钱才最多!

情景三:

我已婚,公积金余额12万,想买一套120平总房款120万的房子,手头有50万可以付首付,这回我公积金可以用了吧?

额,查了一下,

你之前买的房子公积金贷款还没!结!清!

所以还是用不了。

同一时期公积金只能贷款一套房子。

重点是,

公积金以家庭为单位,只能用三次!

就像阿拉丁神灯,只能满足你三个愿望。

情景三续:

诶呀,早知道我就先提出来一部分公积金,再贷款买房啊!

千万别冲动!

温馨提示:

没大事别轻易动公积金里的钱!

不光是因为余额会减少,

还因为申请提取公积金后12个月,

才能再次使用公积金。

万一碰上合适的房子,

又因为没满一年而用不上公积金,

那得是啥心情!

情景四:

我算了算,别的啥条件都符合,我今年34岁,贷30年到还清的时候正好到规定年限!

能贷是能贷,那请问夫人今年多大了?

37岁。

那你俩只能贷23年!贷不了30年。

女大三抱金砖,在这儿……

想用公积金贷款买套房,还真的是不容易啊。

最后,

分享一下你们

用公积金贷款购房的曲折经历吧。

附公积金贷款买新房的部分条件:

没有过断缴和补缴,需要连续缴纳6个月,且目前仍在缴纳。

90平以下,首付20%;

90-144平,首付30%;

144平以上,首付40%;

单人贷款额的最上限50万,夫妻双方贷款额最上限80万;

贷款额不能超过双方个人账户余额之和的15倍;

月还款额不得超过借款人家庭月工资收入的50%;