网友霖霖申请某小贷被拒后,就来问小编:申请XX小贷,只提供了身份证和淘宝账户,芝麻分709,结果被拒,他们风控显示我是风险客户。霖霖对此表示很纳闷:小贷之间是有信息共享吗?还没查征信就被拒了。这些小贷都是从哪方面判断借款人的资质的?

看到这里,有的网友就会说:没有那么复杂,申请小贷都是纯属碰运气的,运气好白户黑户都能过。

还真不能这样说!你以为贷款机构都是凭运气盈利的吗?

不管是自己家有风控系统还是使用从第三方共享来的风控数据,贷款平台都会审核、评估借款人的贷款能力的。具体会从借款人的哪些方面进行评估,虽然各家贷款平台有自己的放贷政策,但大部分小贷平台都会考查如下几点。

1.资料的真实性。

不管是什么小贷,各种资料的真实性是需要的。在提供手机号、身份证号、联系地址的时候,要真实,如果被发现某项是不真实的,就会被拒。

2.身份证的关联数据。

身份证关联多个手机号数、出现异常绑卡、信用异常(比如说法院执行)、异常借款(小贷逾期等)的行为,都会被认为借款风险高。

3.手机号的关联数据。

发现有过异常绑卡、信用异常、异常借款、异常注册的情况,会被拒。另外,也会查看你手机号有没有作为其他借款人的手机联系人关联过,关联人数超过2人,会被认为有同伙一起撸贷的嫌疑。所以,在申请贷款前,清理下对自己有影响的通讯录。

4.客户行为检测。

3个月内:身份证关联多个申请信息、身份证关联手机号数、关联家庭地址数、关联邮箱数,这些行为越多,都会判定为不稳定,下款率低。

5.通话记录。

本人实名,通话正常没有连续关机,通话地点符合你本人关联的地点,没有可疑小贷电话、催收电话之类的通话被叫,那就不会影响审核,否则会影响。

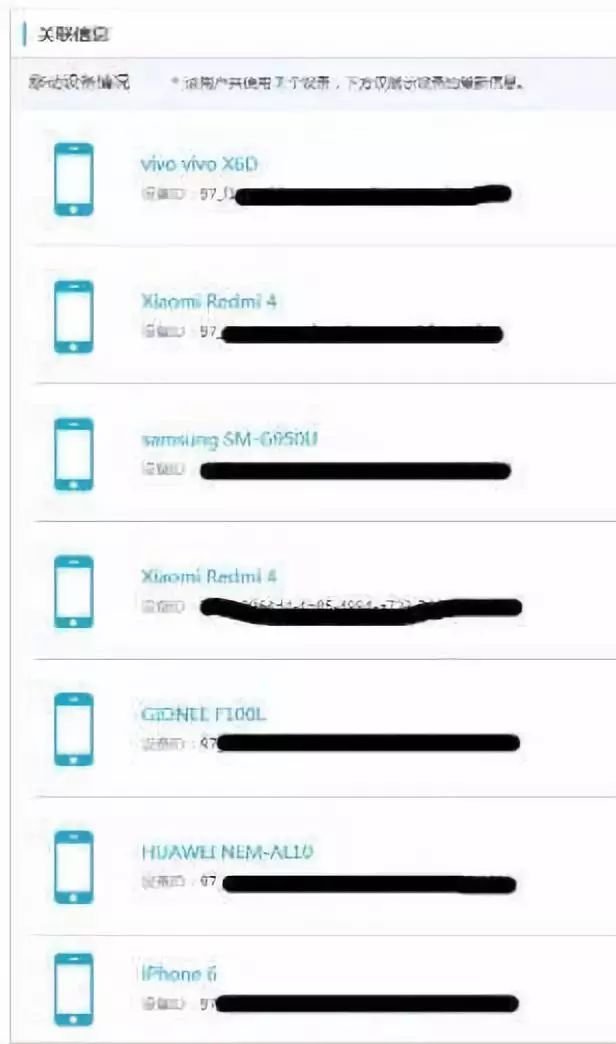

6.手机设备是否稳定。

换手机的频率高对有钱人来说是好事,但对常撸小贷的借款人却不是。下面给大家看下某平台对一个网黑的身份证分析报告,就知道有没有影响了:身份证关联19个联系人,身份证注册过小贷的手机有7个,从苹果6到三星S8,还夹杂这各种国产手机型号,检测出曾经在这些设备上申请大量借款并且逾期未还。这种人被判断为撸贷专业户,很难再申请下小贷。

从这种分析程度上看,换手机、换手机号不仅不能消除之前的借贷数据,而且还会增加借贷风险。

7. 金融机构联系人明细。

最近3个月与其它金融机构的通话次数和接收短信数量等都可能作为评判有无风险的依据。

8.手机经常关机也会受影响。

某网友被某平台检测到最近三个月内手机号码连续关机17天,贷款直接被拒。因为这种行为被贷款机构认为: 人都联系不上了,谁还敢给你放贷款啊。

综上所述,现在大多数的小贷公司都会检测上面的这些数据来判断借款人的风险,所以大家可以参考下上面说的关键点,希望能大大的提高你的贷款通过率。