一时间银行短信通知满天飞,激起LPR全网大讨论。

讨论的点集中在下面两个:

1. 被强制转,不爽;

2. 到底是LPR加点好,还是固定利率好?

作为千千万万房奴的一员,这个问题我好好研究了下来龙去脉,和大家分享下自己的观点。

LPR,现在全称叫贷款市场报价利率(Loan Prime Rate的缩写,直译叫贷款基础利率)。

根据央行公告,2019年8月正式推行LPR改革。

改革前,市场贷款利率参照央行公布的基准利率。

改革后,把贷款利率交给市场来定。

市场怎么定呢?

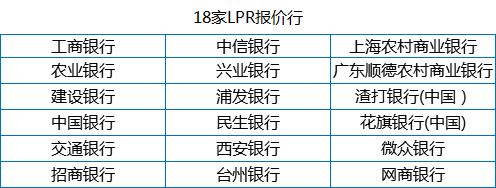

就是让具有代表性的银行(现在有18家),每个月根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,去掉其中最高和最低的两家后,加权平均获得PLR。

18家报价行,有10家全国性银行、2家城商行、2家农商行、2家外资银行和2家民营银行,详细如下:

从报价行的选择来看,这个PLR确实比央行基准利率更能反映市场行情。

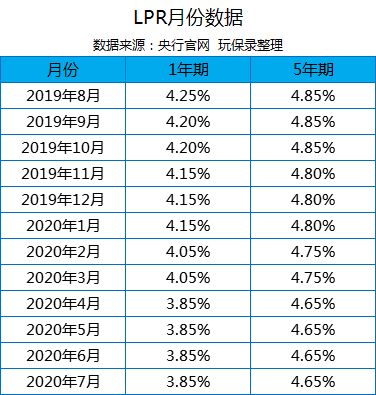

目前LPR有1年期和5年期以上两个品种。

从2019年8月20日开始,每月20日在央行和全国银行间同业拆借中心官网上公布LPR。

施行以来PLR历史数据如下:

5年期以上的LPR,已经从最初4.85%下降到4.65%。

按目前的经济下行的大趋势,LPR大概率会继续下降吧。

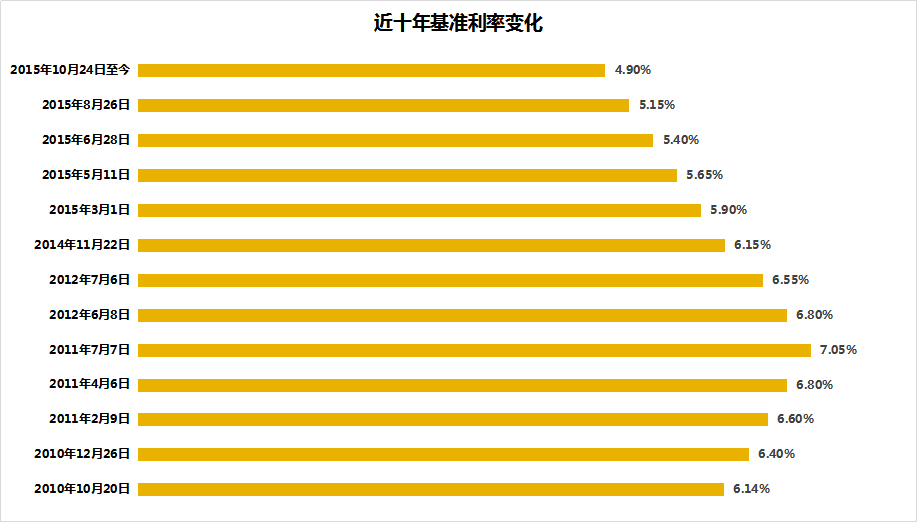

以前的房贷利率,参考央行公布的基准利率,进行上浮或下浮,即:

房贷利率=基准利率*(1+浮动利率比例)

近十年基准利率如下表:

从2015年10月24日开始至今,基准利率一直维持在4.9%。

看一些网友的留言,买房时贷款利率打到7折,实际房贷利率只有3.43%,实名羡慕啊。

2019年10月,按照央行新规,房贷利率不再参考基准利率,而是参考LPR。

2020年1月1日及以后签订购房合同,房贷利率按LPR定价,具体政策如下:

首套房,不低于LPR;

二套房,不低于LPR+60个基点。

+60个基点,也就是+0.6%。

注意哦,LPR只针对商业房贷利率,公积金贷款利率按照现行不变。

2020年1月1日前签订的购房合同呢,也就是老房奴们的贷款利率,也需要转换。

有两个选择:

1. 转换为固定利率

也就是按照你现在的贷款利率,今后都保持不变。

2. 转换为LPR加点

所加的点数,就是用你现在的房贷利率减去4.8%(即2019年12月的5年期以上LPR)。

这个加点数,银行其实是自动给算好的。

譬如,

你现在的房贷利率是5.88%,加点数就是5.88%-4.8%=1.08%;

如果你现在的房贷利率是3.43%,加点数就是负数3.43%-4.8%=-1.37%。

除了加点数外,还要选重定价周期和重定价日。

重定价周期,最短为1年,也就是以后实际房贷利率会根据LPR一年一变动。

重定价日,即以后每一年的这一天,你的房贷利率会随着当时最新的LPR重新计算一次。

重定价日也有两个选项,

合同签订的放款日;

每年的1月1日。

举个栗子:

你现在的房贷利率是5.88%,合同签订放款日是10月10日。

假如你选放款日为重定价日,重定价周期1年,从2020年10月10日开始(之前仍是5.88%),就按LPR+来计算房贷利率。

假设当时5年期以上LPR是4.65%,那你的房贷利率就变成4.65%+1.08%=5.73%,比现在的5.88%低,以后每年以此类推。

假如你选每年1月1日为重定价日,你的房贷利率要到第一个重定价日,即2021年1月1日开始,按当时的5年期以上LPR+1.08%计算,以后每年以此类推。

按照央行的规定,房奴们需要在3月1日~8月31日前完成房贷利率转换。

实际上,主动去转换的人并不多。

很多人不知道是转成固定利率好,还是LPR+好?

不确定的事,那就且拖着呗。

可银行拖不起啊,眼看日期临近,央行又盯得紧。

搞的五大行只好简单粗暴,直接公告称:从8月25日起,只要没主动转换的都默认转到LPR+模式。

一看到默认转,很多人就不爽了,这和强制霸道有何区别?!

倒也不是哈。

默认转换到LPR+后,如果不愿意,在12月31日前可以转回固定利率模式。

这么一来,本来想转又懒得动的房奴们,就省心了。

而不想转、或者还没想明白的,做出最终选择的节点就延到了12月31日。

按照上一节的计算公式,转换成LPR+后,只要5年期以上LPR比4.8%低,你的房贷利率就是下降的,为什么还有人要纠结转或不转呢?

网上表达不想转LPR+的主流观点是这样的:

——看到这些,估计央妈要一口老血喷出来。

划重点啊:不是银行要你转LPR,而是央行让转的,银行只是政策执行方。

银行阴谋论、割韭菜的想法,不存在的。

参照一些发达国家的经验,结合中国目前的发展实况,央行预判经济下行是大趋势,LPR在未来一段时间内,大概率会持续小幅下降。

所以将房贷利率转成LPR+,我们的房贷月供就会减少,贷款额度越高、省的钱就越多。

省下来的钱呢,用来消费、促进内循环。

一句话说,就是央行在高瞻远瞩之下,想让大家少还一点房贷,省下钱来多吃几个鸡腿腿。

促进消费,你好我好大家好。

所以,就放心让银行给你转LPR+。

但话又说回来,经济和LPR大概率是下行,5年、10年内大家也看得见,但很多人的房贷长达二三十年时间,10年后的LPR实际是降还是升,谁也不能100%肯定吧。

理是这个理,确实没有人是100%正确的预言帝。

所以你认定固定利率更划算,在银行默认转为LPR+后,可以在12月31日前再转回就是了,不用担心吃亏。

每个家庭的房贷情况不一样,不管是选LPR+、还是固定利率,就像是一场赌博,你的选择你做主,输或赢,最终的结果都由你自己承担。