admin

1294

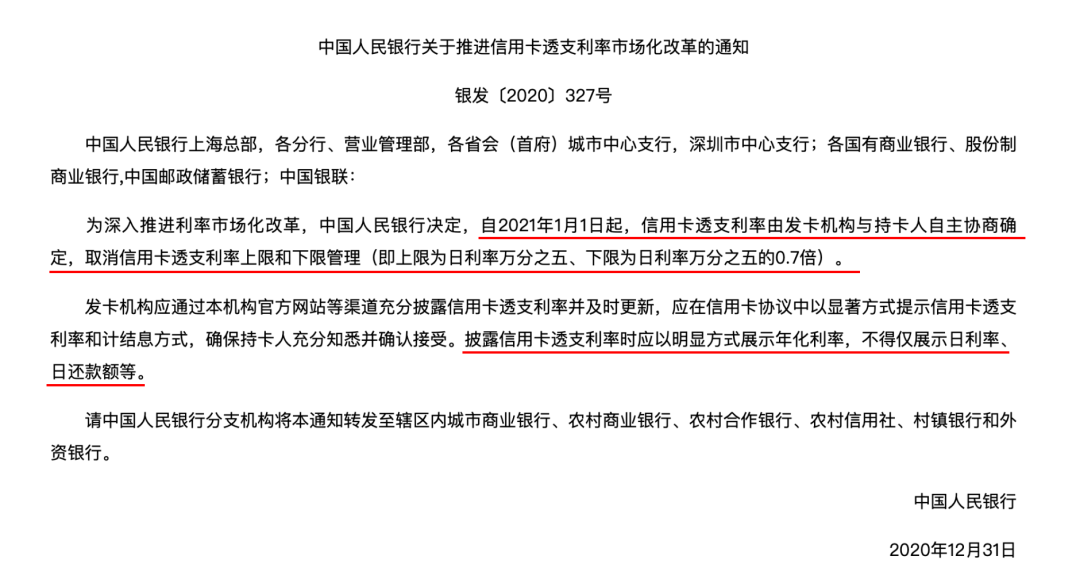

近日,央妈“静悄悄”地下发了份文件,说了两点要求:两者是什么意思呢?又会如何影响我们的钱袋子呢?菜导来说说。

第一层,当你未在信用卡还款期内全额还款,超出期限部分要收利息——信用卡透支利率;当你要用信用卡取现时,银行所收取你的利息就是“信用卡透支利率”。过去,银行一直奉行的“信用卡透支利率”政策是2016年时定下来的,有上下限:上限是日利率万分之五(0.05%),下限是日利率万分之零点三五(0.035%)。你用银行卡取现计息,借一万元一天的利息,最高5块,最低3.5元。如果用日利率换算为年利率,这两个上下限的利息高得吓人:换算后,刷信用卡取现还息的上下限年利率高达12.6%-18%。另外重点是,银行通用的信用卡透支利率是日利率0.05%,就是顶格收钱。对比我们常用的、被洗脑的借呗最低日利率0.02%。

试想,当银行的借钱利息比互金平台的要高,客户但凡用点心的,都不会找银行去借。长此以往,银行借贷用户大量流失,“倒戈”互金平台。储户存钱给低利息,贷款人借钱要高利息,两者利息加减剩下的就是银行利润。现在,借贷用户大量流失到互金平台,相当于把银行本来最肥的那块“蛋糕”给吃掉。所以央妈此举——放开信用卡透支利率上下限,是有利于银行做改革,跟市场做竞争的。目前,虽然这“静悄悄”的文件已下发多日,但未有银行立刻“声援”要调高或调低信用卡透支利率。信用卡透支利率肯定是往下调,为了和市场竞争,但往下调低利率就意味少收钱,这割肉生意,谁都不愿意当第一个。1、如果你在某家银行一直有良好的借还记录的,你大概率会获得该银行更低的信用卡透支利率;2、如果你近期有逾期不还等不良现象,你未来再找银行借钱,很可能就不只是日利率0.05%。最后稍微说说央妈规定的——信用卡透支利率必须要以年化利率展示。这是好事,以前无论银行还是互金平台,展示借贷利息“如何低”时,都用日利率来展示、来演算:而现在,银行信用卡透支利率都必须用年化利率展示,这下估计可以吓醒不少借钱不用心的人了。就跟前不久蚂蚁集团静悄悄调低年轻人花呗额度是一个理儿。

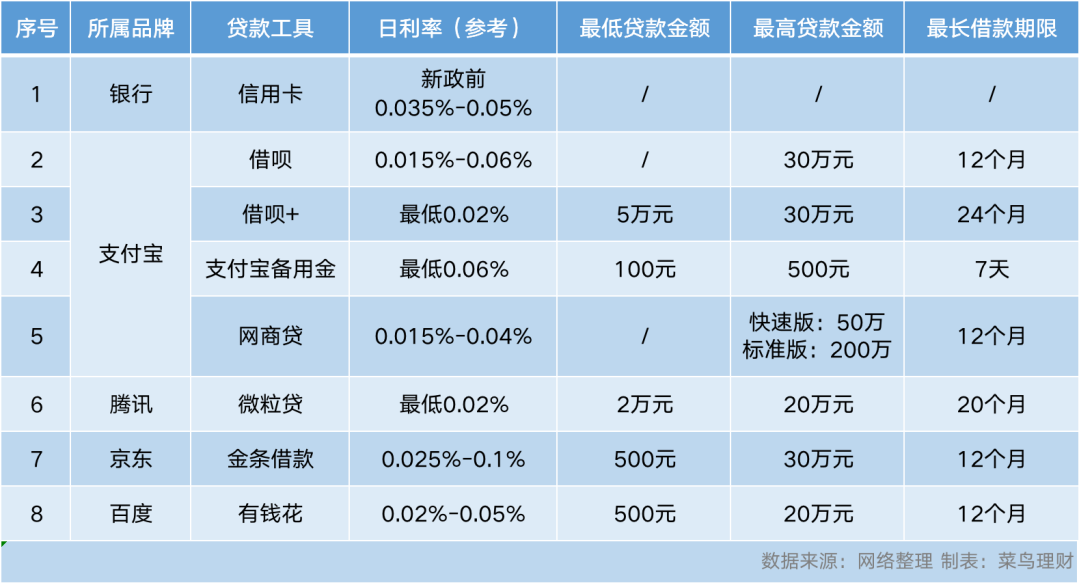

最后,我整理了一下目前主流互金平台贷款产品的各种数据,给有需要的菜友抱走。提醒一,互金平台贷款产品会根据你的资金实力、借还信用等数据上下调整你的贷款利率、贷款额度。提醒二,写这篇文章的目的是提醒,是告知大家政策有变,对借贷人有利。而不是鼓励大家无脑借钱,大家一定要根据自身情况综合考虑!