金三银四,最近的楼市又起来了,车市也回暖了一些,小张的一个年轻同事买了房,一个同事买了车,还有一个同事定了车,下月提车。小张也去楼盘踩踩盘,心里暗搓搓的给楼盘售楼小姐道歉:对不起,无论你怎么给东西我吃,端水我喝,好比这楼盘地段南比深圳湾,北通中南海,配套赛香港,出门靠大海,我都不会买,因为 我 没 钱。对,就是首付都付不起的那种!

看了沙盘图,摸了样板房,逛了施工现场,流程各种顺利,小张搓搓手,心里全是满意,摸了摸下巴,拍拍口袋,对销售说:有折扣吗?

销售满脸笑容的回答:先生您的眼光真好,我们楼盘是附近最好的盘,目前是没有折扣的。如果您的资金不够的话,我们可以给您做低首付。

听完小张就把手里的屠龙刀放下了,之前准备的各种砍价台词一下子就用不上了。小张笑了笑:怎么个低首付?销售看了看我手里的空茶杯,转个身把我引导到洽谈区,顺便换了一杯茶。

销售小姐开始了熟悉的业务介绍:我们楼盘考虑到客户的资金压力,特地和第三方借款机构合作,您只需要付房价的15%,便可以住进您满意的房子了,后期您如果装修的时候遇到资金压力也可以向银行或机构申请装修贷,这两种借款的利率比房贷还低哦?

小张一脸开心:真的假的,比银行房贷还低吗?赶紧给我介绍一下流程!

销售拿出早已准备好的计算器,户型图纸,购房意向书开始向我介绍:我们楼盘的第三方借款机构给您借首付款30%里面的50%,您看中的这个户型和楼层总价300万,首付三成的话是90万,考虑到您目前的现金流50万和房价以外的各项费用,我们可以给您申请45万的首付贷,分两年24期还款,您只需要支付7.701%的利息就好了,也就是45万的7.701%,一共三万四千六百五十六整。这个利率可是相当低的哦,两年一共7.701%,每年就是3.851%的利息。如果您拿着这钱去银行买个理财,是可以赚利息差的。

以上为销售的原话,我相信,这应该是他们楼盘内部培训的标准话术了。

小张口头一算,以这套房为例,申请首付贷45万,根据销售小姐给出的还款计划,24个月,每个月需要还首付贷两万零一百九十四元整。总还款金额为20194 x 24 =484656元。

34656元的利息,直接除以45万,2年的确是7.701%的利息,每年也的确是3.851%。

帐这么算,那不申请这个首付贷的不就是傻子么!有人可能会感觉不对,楼盘这么好送钱给韭菜?

现在的卖房的,特别喜欢搞这些疲劳战,动不动就谈个大半天,比盖房子还累,搞的晕头转向的,等你晕了,就没精力精打细算,就会刷卡付钱。

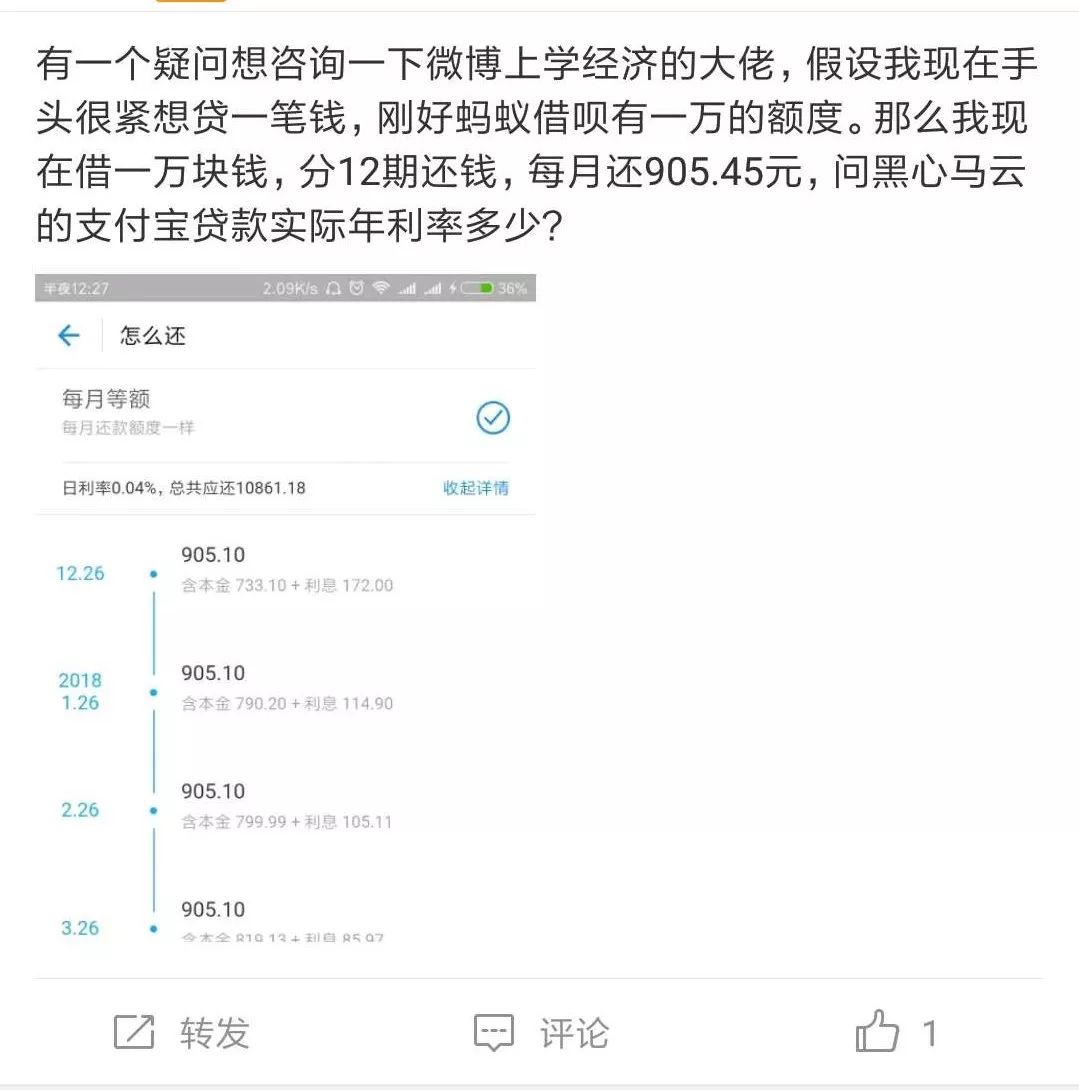

这让工地搬砖的小张想起了一年前,自己对支付宝借呗的还款的吐槽:

实际年利率是多少呢?这时候,小张又要拿出神器,IRR内部回报率:

算一算,果不其然,实际年利率是7.47%。

这是什么情况呢?这里面玩了一个套路。

如果是房贷,等额本息,每个月还完本息后,下个月的利息,是在剩余本金的金额上计算利息的。

而这个首付贷,每个月还完本息后,下个月的利息,也是用这个全部的本金进行计算的,所以实际利率,比销售报出的高很多。

而这个支付宝借呗呢?

这个就更恐怖了,年化16.69%,比他家的余额宝不知道高了多少倍。这么一借一贷,比一带一路还厉害。

可能有的砖友就会问了,为什么借呗的年利率这么高呢,我并没有还这么多钱啊?

小张这里有一个思路:要想计算实际年利率,可以用等效计算的办法来试试。

银行借了12000是一年以后才还钱,这样计算的才是实际年利率。

借呗借我12000,是因为每月都要还上一笔钱,所以这笔钱因还款方式不同从而金额也不同,假如现在我每个月没有这笔钱如期还他,所以在每个还款日我还得在借呗上再借一笔钱,期数为一期,把这笔新借的钱将本期需要偿还的账单还清,下一期以此类推,直到最后一期,我终于有了一大笔钱把我的借呗一次性还清。显而易见,整个一年中我没有从自己的钱包掏钱换帐,这个钱我整整占用了一年,等效于银行的年底一次性还清,这样根据最后一次偿还的金额和开始的本金即可计算出有效年利率了。(利率=利息/本金)

可能还是有不明白的砖友问,可是我总共真的只还那么多的利息啊,没你说的那么高。

这里要注意一下,金钱是有时间价值的!也就是说今天的一块钱和明天的一块钱是不等值的!!!

从图中可以看出等额本金的有效年利率为15.617631%,如果我们拆东墙补西墙,在年初借贷了12000元,年末要归还1874.115717元的利息,如果资金充裕按照借呗的还款方式则需要偿还利息945.2元的利息。

利息低,不一定利率就低。

利息=本金x利率x周期

影响利息有三个因素,本金、利率、周期。你只借了1200元钱,利率、周期都相同,一个月可能不到15元利息,直觉告诉我们15元不是大钱,对我们砖友来说就是一包烟的钱,可是如果向买车买房那样的呢?借1.2万,12万,120万呢?那每月可是150元,1500元,1.5万的利息额!

没错,借12000元,一年总共还了965.92元的利息,但是改变不了年化利率15.62%的事实。

这还是等额本金的还款方式,要是等额本息,那就更高了,黑心的马云已经把等额本金的还款方式取消了!!

来做两个思想试验

1:银行耍赖

银行以14.6%的年利率贷款给你,年底一次性付清。这个年利率没问题。

可是现在银行突然耍赖,说我借给你的钱,你要一个月给我还一次利息!咱不是说好了年利率14.6%么?还按这个利率,那咱就按14.6%/12 =1.217%,如果你到期不还利息,我就要把这个利息放到本金里面算复利了!你觉得这还是年利率14.6%吗?

2:马云的黑心

有砖友说马云好人,借钱给我花,利息比银行还低,明明很良心,你还非要说那么高的利率。

我们来计算一下啊,算算这么个收益率。

马云有个支付宝,用户在淘宝买东西,沉淀了12000元的资金!马云一拍脑门,这钱放这睡大觉我还不如借给别人,还可以赚利息!

这社会借来钱不容易,借出钱可是很容易。

年初马云把12000元全部借给A用户,等额本金还款,每月还款1000的本金,“未还本金X日利率X天数”还利息。

那么A用户分别按月还款1148.8,1123.2,1124、1108。。。

那么A用户在年底算账,发现总共还了本金12000元,利息总共945,共计本息12945元,嗯,不错年利率1.88%,比银行还良心。

但马云聪明的很啊!第一个月不是收回了1148.8元么?马云会让这笔钱睡大觉吗?找马云借钱的那可是排着队的,马云直接借出钱了给B,看,马云又开始赚钱了!

假如马云收到钱后立刻放贷出去,那么年底的时候这12000元本金到底给马云赚了多少利息呢?应该是1874.12元!那么马云的收益率就是15.62%!

可是A、B用户纷纷表示马云是个老好人,借款利息7.88%,比银行好!

经过这两个思想试验,各位砖友要好好考虑借来的钱收益率能不能跑得赢借款实际利率了,因为资本家的套路太深了,各位砖友,咱们好好搬砖,多读书吧。