今天的文章有点挑事,先别给你另一半看…

这两天,从朋友那儿听说了一件很荒诞的事:前些年,一位从加拿大留学回来的女士,本来生活顺风顺水,但却因为短短两个月的婚姻,不仅丢了房子还成了负债累累的“老赖”。这是怎么回事呢?

原来这位女士的丈夫在和她结婚后疯狂欠债,并在婚后两个月跑路,给她留下了约500万的债务,在婚前买的房子也被执行,她还成了“老赖”。

多无辜啊,好端端多出来这么多债。

但这其实是涉及到了《婚姻法》第二十四条,债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。

随手在网上一搜,我发现这样的事还不少。

比如,莆田的王女士,因为一段不足两年的婚姻,却需面对高达300余万债务连带责任。后来王女士发表的文章《结婚有风险,领证需谨慎》,光在新浪微博阅读量已达600余万。

有人感叹,夫妻债务共同承担,会让现实中有人利用这条法律“合法”夺取对方财产,比如,欠款用于赌博、恶意挥霍甚至用来养小三,这让受害者有苦说不出。

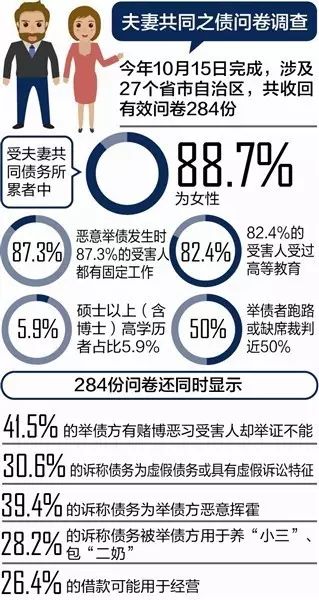

人民网曾发布过一个夫妻共同债务的调查结果:

284份问卷里受害者有88.7%是女性,可见婚姻关系中的女方存在较大的“被负债”风险。

好在,这种事最近有了新的破解办法。

6月25日,第十三届全国人大常务委员会第十一次会议召开,《民法典婚姻家庭编(草案)》迎来二审,其中对夫妻共同债务问题有了更明确的规定,我来给大家画个重点。

先来说说什么情况属于共同债务。

1.夫妻双方共同签字的。

2.夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务。

3.夫妻一方婚前个人举债,但用于婚后共同生活的。

4.夫妻一方以个人名义负债,但事后一方追认为共同债务的,应当认定为夫妻共同债务。

以上这4种情况属于共同负债,什么情况不是共同负债呢?有两种。

1.夫妻一方在婚姻关系存续期间以个人名义负债,但超出了家庭日常生活需要的钱财,不属于共同负债。

(这里要注意的是,如果债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意愿所负的债还算夫妻共同债务。)

2.婚后一方以个人名义对外担保所欠的债。

这里面,有个点需要特别跟大家解释一下,就是家庭日常生活需要的钱财,到底包含什么:

家庭日常生活需要的支出是指通常情况下必要的家庭日常消费,主要包括正常的衣食消费、日用品购买、子女抚养教育、老人赡养等各项费用。

但发展到现在,在认定是否属于家庭日常生活需要支出时,也有一些新的变化。比如,农村承包经营户的承包经营行为所负债务应认定为日常生活消费支出。

明确了规定,是给了我们法律层面的保护。

其实,去年最高人民法院发布的《关于审理涉及夫妻债务纠纷案件适用法有关问题的解释》,就规定了夫妻共债共签,这回被写入了《民法典》中,是对夫妻共债共签的进一步确认。

那根据新的法律规定,我们该怎么办呢?

1.签字要小心

既然以后夫妻公债共签,那再有人想拿夫妻公债骗钱,肯定得想办法让另一半也签字了。

有的可能是直接拿合同或者欠条让你签字,这种还好分辨一些。

就怕那种耍点花招的,比如拿张白纸啊,拿张什么其他的东西伪装一下,你不知不觉就签字承认欠债了。

想想这么过日子也挺累的。

前段时间有个热搜说,丈母娘挑女婿要看征信记录,这么看是很有道理的。

这条不多展开了,大家自己体会吧。

2.别太放任另一半买买买。

很多人说,那我不签字,不就证明不了是共同负债了吗?你别忘了还有能证明欠款是用于家庭日常消费这一条。

根据规定,用于家庭日常生活需要的钱财,或者基于夫妻双方共同意愿所花的钱,负的债,都算夫妻共同债务。

我觉得,给老婆花钱这肯定是天经地义的事。

但是,对另一半再好,咱们还得留点过日子不是?

之前网上就有一个新闻:赵先生因为他的前妻欠信用卡5.85万未还,收到了法院的传票,要求他替前妻还清欠款。

当时网友多说:前妻买的包包,化妆品,这些都是奢侈品,而且还是前妻自己用的,这也能算什么日常消费?

你别说,这些还真的都算是日常生活消费的花销,被认定为夫妻共同债务。

所以,咱们最好做到计划消费,比如说适当地记个账。

记账可以明确工资以及其他收入、支出或借款用途,这样一个能防止对方将来与第三人虚构债务,骗取财产;再有也能明确家庭收支情况,合理规划消费或投资,有益无害。

3.作为债权人借钱给别人时,一定要让夫妻二人都签字。

除了要防住另一口,还有就是咱们对外借钱时,策略也得改改了。

在借钱给别人时,尽可能要求他们夫妻二人共同签字。这样做可以有效避免债权人因事后无法举证证明债务属于夫妻共同债务而遭受不必要的损失,保障交易安全。

举个例子,我借给王某一百万,但王某为了躲债逃到海外,我去找王某的妻子李某要钱,但李某说“我没签过字,钱也没用在家庭日常消费。”那么这笔钱,我就没办法找李某要。所以,在借钱给别人时,也最好要求他们家夫妻二人签字。

这点我们可以借鉴商业银行的“贷款要有婚姻证明,结婚的需要配偶签名按印”这个做法。

另外,作为债权人,应让债务人在借条上写明借来的钱是要做什么用,特别是超出家庭日常生活消费的借款,这样方便债务人违约时我们起诉举证借款是否用于夫妻生活或共同生产经营。

再说了,咱们这样做也是为了保障夫妻某一方的知情权和同意权,可以从债务形成源头上尽可能杜绝夫妻一方“被负债”现象发生,不用等到我们自己和另一方都被坑了才后悔。

总之,在钱的事情上,宁愿事前复杂一些,也不要事后麻烦。