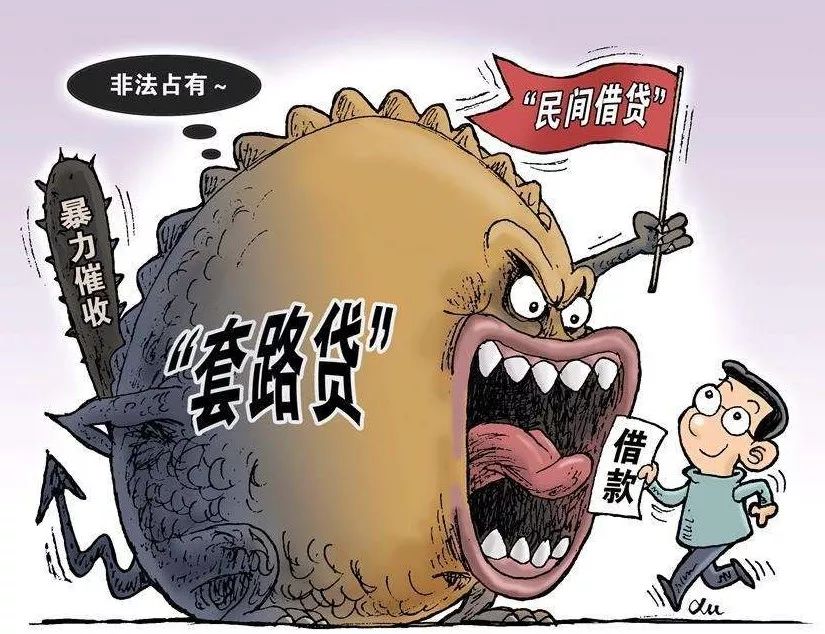

究竟什么是“套路贷”?

它和一般的正常民间借贷之间有何区别?

骗子是怎样利用“套路”一步步将借款人引进圈套的?

面对“套路贷”我们应该如何识别和防范呢?

今天和大家聊聊关于“套路贷”的相关问题,带大家认清“套路贷”。

何为套路贷?

“套路贷”是对以非法占有为目的,假借民间借贷之名,诱使或迫使被害人签订“借贷”或变相“借贷”“抵押”“担保”等相关协议,通过虚增借贷金额,恶意制造违约、肆意认定违约、毁匿还款证据等方式形成虚假债权债务,并借助诉讼、仲裁、公证或采用暴力、威胁以及其他手段非法占有被害人财物的相关违法犯罪活动的概括性称谓。

“套路贷”与正常民间借贷之间有哪些区别?

主观方面:

套路贷”在主观上具有非法占有他人财物的目的,而民间借贷是平等主体之间基于意思自治形成的法律关系,在主观上是为了到期按照协议约定的内容收回本金、获取利息,其是否有非法占有的主观故意是区分“套路贷”和民间借贷的本质特征。

行为方式方面:

“套路贷”惯常利用虚增借贷金额、制造虚假给付痕迹、恶意制造违约、恶意毁匿证据等方式对借款人进行套路,从而达到非法占有他人财物的结果,其行为方式始终围绕着非法占有他人财物的主观故意。而民间借贷不会利用这些套路,围绕着获取利息、收益进行正常的签订合同、催收等行为,两者在行为方式方面存在的重大区别。

侵犯客体方面:

“套路贷”不仅破坏金融管理秩序,而且侵害被害人财产人身权利。同时,时常伴随危害公共秩序,甚至妨害司法公正,而民间借贷是正常的民事法律行为,未侵犯刑法保护的客体。

特别注意:

在我们的生活中,各种“裸贷”“手机贷”“校园贷”等如果符合以民间借贷为幌子,实为非法占有他人财物本质特征的,都属于“套路贷”犯罪。

“套路贷”的常见犯罪手法和步骤

第一步:制造民间借贷假象。

这是铺设“套路贷”陷阱的第一步,也就是设置套路。犯罪嫌疑人、被告人往往以“小额贷款公司”“担保公司”“网络借贷平台”等名义对外宣传,以低息无抵押、无担保、快速放款等诱饵吸引被害人借款,继而以“保证金”“行规”等虚假理由诱使被害人基于错误认识签订金额虚高的借贷协议或相关协议。有的被告人犯罪嫌疑人还会以被害人先前借贷违约等理由,迫使对方签订金额虚高的借贷协议或相关协议。

第二步:制造资金走账流水等虚假给付事实。

犯罪嫌疑人、被告人按照虚高的借贷协议金额将资金转入被害人的账户,制造已经将全部借款交付给被害人的银行流水痕迹,随后,便采取各种手段将其中全部或部分资金收回,被害人实际上并未取得或者完全取得“借贷”协议、银行流水上显示的钱款。

第三步:故意制造违约或者自行认定违约。

犯罪嫌疑人、被告人往往以设置违约陷阱,制造还款障碍等方式,故意造成被害人违约,或者通过肆意认定违约,强行要求被害人偿还虚假债务。

第四步:恶意提高借款金额。

当被害人无力偿还时,有的犯罪嫌疑人、被告人会安排其所属公司或指定的关联公司、关联人员为被害人偿还借款,继而与被害人签订金额更大的虚高“借贷”协议或相关协议,通过这种“转单平账”“以贷还贷”的方式不断垒高债务,使被害人在套路中越陷越深。

第五步:软硬兼施“索债”。

在被告人未偿还虚构借款的情况下,犯罪嫌疑人、被告人借助诉讼仲裁、公证和采用暴力、威胁及其他手段向被害人或被害人的特定关系人索取债务。有时会采用“呼死你”、曝光隐私照片、发出死亡威胁等极端方式,使得被害人身心备受煎熬,惶惶不可终日。

这些套路环环相扣,一步一步将被害人引入深渊。

“套路贷”犯罪涉及的常见罪名有哪些?

“套路贷”并不是一个罪名,而是对一类非法民间借贷行为的统称,虽然“套路贷”并不单独构成一种犯罪,但其实施过程中的手段行为往往会涉及到以下罪名。

在实施“套路贷”的过程中,未采用明显的暴力和威胁手段,其行为特征从总体上表现为以非法占有为目的,通过虚构事实隐瞒真相骗取被害人财物的,一般以诈骗罪定罪处罚。

对于在实施“套路贷”过程中多种手段并用,构成诈骗、敲诈勒索、非法拘禁、虚假诉讼、寻衅滋事、强迫交易、抢劫、绑架等多种犯罪的,应该根据具体案件事实,区分不同情况,根据法律和相关司法解释的规定,实行数罪并罚或择一重罪处断。

面对“套路贷”我们应当如何防范和化解?

一、提高自身防范意识,选择具有贷款资质的正规金融机构进行贷款。

正所谓天下没有免费的午餐,不要轻信无资质的非正规公司做出的“无抵押、无担保、无利息”的承诺。如果确有相关的资金需求,可以选择向银行和其他手续完备证照齐全的正规公司申请贷款,在借款前一定要注意多方核查对方公司的经营资质等营业状况和涉诉情况。避免像一些小贷公司或者专门从事高利放贷的机构和个人借款。同时,准确评估和衡量个人的还款能力,量入为出,理性借贷。

二、谨慎签署借款合同。

在签订借款合同时,一定要仔细查看合同的每一个条款,要特别注意借款金额、利息、支付方式、还款期限等容易引起纠纷的条款,一定要具体明确地写在合同里,不轻信口头的承诺,对于借少写多的合同要慎之又慎。注意看清合同中是否有空白条款,千万不要签署空白合同。给犯罪分子以可趁之机。还有一点值得注意的是,如果利息、违约金、管理费、服务费等加起来超过了年率36%的红线,不要签署。

三、提高证据保全意识。

对于双方钱款的往来,务必留存好相关的证据。尽量选择银行转账、支付宝转账等有迹可循的转账方式,留言注明转账人和资金用途。如果采用现金方式还款时,一定要让对方及时出具收条,避免将来“纠缠不清”。在借贷还款过程中产生的聊天记录、短信、催收电话录音等证据也应妥善完整地保存下来。

四、及时止损,用法律的武器保护自己。

面对骗子层出不穷的花样和手段,如果一时不慎陷入了“套路贷”的骗局中,一定要及时止损,不要在不法分子的恐吓下一味忍气吞声、默默承受,甚至在巨大的压力之下走上不归路。碰到暴力讨债等行为时,在注意保护自身安全的同时,及时向警方反映,将相关材料提交给警方,拿起法律的武器维护自身的合法权益。