admin

1182

因一笔1500元的“以贷还贷”,最终欠款高达13万元,并以每天2000元的利息增长。

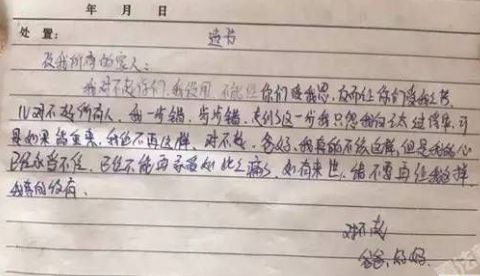

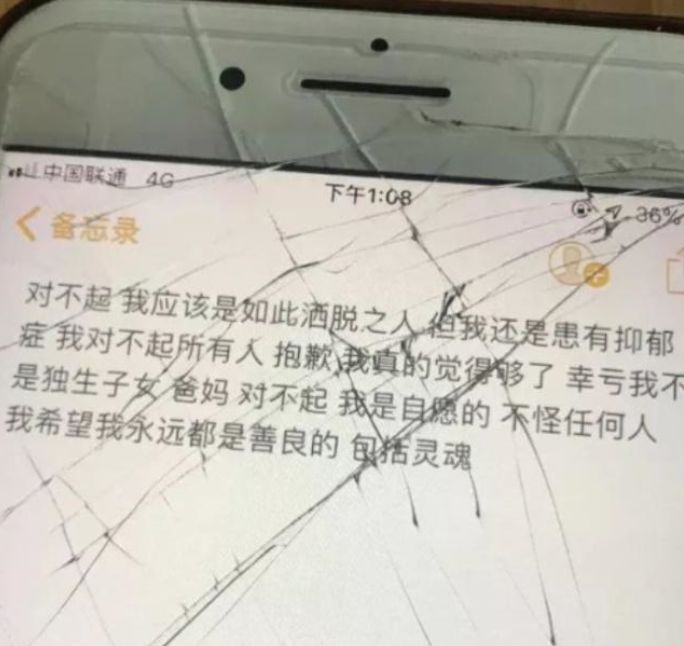

“我应该是如此一个洒脱之人,我对不起所有人,爸妈,对不起,我是自愿的,不怪任何人,我希望我永远都是善良的,包括灵魂。”最初因几千块贷款,陷入“以贷养贷”境地,尽管她在三年的时间里,偿还了八万多,但剩余的贷款仍然滚动到了17万。在她走后,催债者仍然不断给她父亲的手机发不堪入目的信息。

究竟是什么造成了这一桩桩惨案?为什么明明只借了1500块钱,最后却滚动成了十几万的债务?年化利率高达数百的套路贷究竟是什么,又为什么无法根除? 01

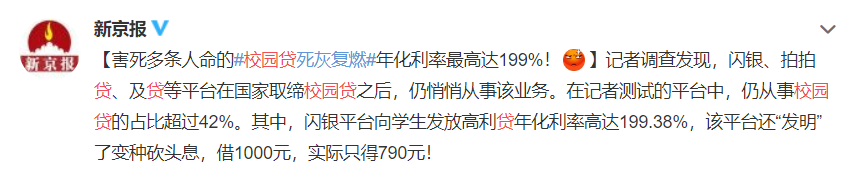

套路贷,是一种比高利贷更可怕的超利贷,如果从年化的角度来算,少则200%的年化利率,多则可以达到1500%年化利率。200%的年化,意味着你只要借1万块,年底就要还2万,1500%的年化,则意味着你只要借1万块,年底就要还15万。今年3.15晚会曝光了一大批涉及714高炮、砍头息的平台。这些被曝光的平台,基本上受到了严厉的处罚,甚至整个校园贷这个品种,都被国家取缔了。但是,就在前两天,新京报又曝光出了一批,参与校园套路贷的平台(针对学生设下的超利贷)。这些吃人不吐骨头的家伙们,在经历各种严打之后,又一次在人们的视野之外,悄悄生长了出来。

更可怕的是,这些被官媒曝光的校园套路贷,只是整个行业的冰山一角,有更多的套路贷就藏在我们身边。比如之前的甜兔,你下载之前它是食谱菜单APP,但你注册之后,它就变成了现金贷的APP,我们以为这类东西消失了,但它只换了一件衣服。网络上的套路贷,自诞生以来,基本上一直都伴随着各类负面新闻,惨剧时有发生,套路也不断重复。这些惨剧上演的时候,很多恨铁不错的网友,都在质疑,这东西摆明了是坑,为什么就是有人要往里跳?是不是傻? 02

所有的借贷者,都知道借钱有利息,而且知道这东西很危险,但就是总有种莫名的声音会告诉TA“我只借一点周转”,“我还得起”。这就是“侥幸心理”,只要还有人抱着这种心理,就很难从根源上杜绝套路贷。就好像赌博一样。无论怎么严打,只要那些妄想在赌桌上一夜暴富的人存在,这个“赌”,就堵不住!

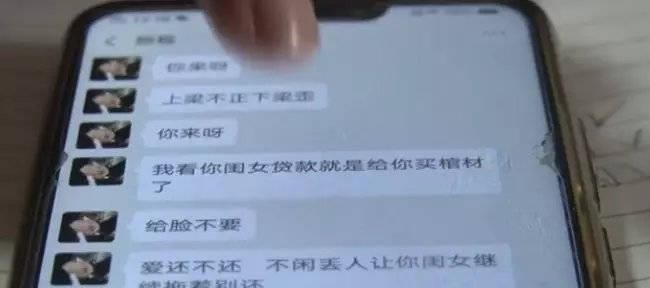

河南牧业经济学院的大二学生郑某,因无力偿还58.95万元的网贷,跳楼自杀。

郑某的父亲则是一个地地道道的农民,他也不明白这些东西是啥,但毕竟是孩子惹出来的祸,于是掏出自己一辈子的积蓄还了七万块,又跟亲戚朋友借了三万块还了第二次,但最终还是没能补上郑某的捅出来的窟窿。

校园套路贷的最终目标,就是借贷者具有还款能力的家人,平台非常清楚这些借款人的特性:经济能力差,尚未工作或者薪资水平低,有贷款的需求。消费能力强,崇尚即时满足,对预支消费的认知能力差,往往会高估自己的还款能力,认为我还得起,欠款只是暂时的,日后总会解决的。说白了,这还是一种侥幸心理,觉得自己虽然现在没有钱,但日后就有钱还款了,而且那些因网贷产生的恶性事件,不会发生在自己身上。还有一点,就是借款人的父母有还款能力。他们愿意为借款人填补欠款,可以贷款平台带来高额的收益。套路贷平台为了高额的收益,一开始瞄准的就是具备这种特征的人,只要能从借贷人身上榨出钱财,它们才不管你的心理压力、家庭状况……当然,这些都是根植在消费需求上的套路上。那为什么被套路的这些人,会有这么多超出自己能力的消费需求?为什么面对买不起的东西,第一反应是是借钱买,甚至不惜向套路贷借钱? 03

原因就在于当前的这个时代,充斥着商家们编织出来的幻象,。商家们制造了一种消费=快感的幻象,把消费与个人社会标签捆绑在一起。换句话说就是:商家会让你觉得,只要你拥有了这个人群的标配物品,你就是这个人群的一份子。被这句话深深触动,于是挑剔且精致的买了一堆,可能永远用不到的东西……于是你贷款好几万,买了一个名牌包包,当你挎上的时候,仿佛一跃成为了富人……这些幻象,吸引着一波又一波的普通人,贡献出属于自己的一份订单,当被幻象吸引的频次越来越多,自己的薪资早已杯水车薪时,掏空未来进行消费,就成了唯一的选择。

为了给奴隶们一丝生的希望,压迫者们许诺:只要攒够薪水,还完债务,就能离开地下。但只要到了发放薪资的时候,工头们就会奉上零食、饮料、啤酒、烤串......开司忍了,背过身去咽了咽口水。但是环顾四周,大家都在享受,我为什么还要憋着。在一次次的引诱当中,比起看不见摸不着的自由,眼前的惬意显然更值得享受。

那些号召大家活得精致的声音,就如同工头奉上的那些东西,需要你透支未来去交换,一旦你抗拒不了,就会变成负债人当中的一员。这东西和赌博非常相似,一旦涉足其中,就很容易出现家破人亡的惨剧,而且人人都知道它极度危险,但就是有人前赴后继的参与到这个活动当中去。因为再美好的未来,也没有眼前的一罐“啤酒”惬意。小投并不反对你选择精致的生活,但是千万别陷入消费主义的陷阱,错误地把商品与美好的概念链接起来。我们买东西的本质是因为需要,而不是品牌广告所塑造出的幻象。 04

拿出笔和本子,统计一下自己每个月有多少钱,要花多少钱,对自己的资金状况有一个清晰的认识。然后计算一下,网贷以及所产生的利息,贷款前,千万别出现,我觉得我能还得起,就真的跑去贷款,一定要用数字量化自己的还款能力,千万不要有侥幸的心理。可能会有人觉得:如果我能维持这么理性,也就不会去网贷了,还有没有别的办法?确实,小投这里还有一个狠招,那就是——让自己忙起来!多给自己找几个兼职,不要让自己闲下来,如果你一天忙15个小时,恨不得站着也能睡着的时候,你也就没有精力去消费,自然沾染不到套路贷这些东西了。这些让你忙碌起来的兼职,目的不在于赚多少钱,而是帮助你把那些可能产生消费场景,从时间的角度封死。

最后提一句,天下没有免费的午餐,你借的钱是需要还的。当商家们将“额度”摆在你面前的时候,多问自己一句: