固定资产核算和税务处理是会计工作中比较重要的内容,很多刚入职的小会计经常会出错,今天小编给大家整理了超全的核算流程和税务处理要点,希望能够帮助大家:

目录

固定资产的确认和计量

固定资产取得的核算

固定资产折旧的核算

固定资产后续支出、处置的核算

固定资产加速折旧的企业所得税政策与管理

一、固定资产的确认和计量

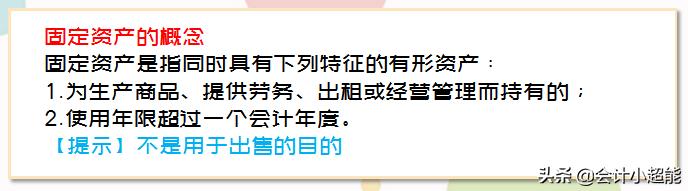

1.固定资产的概念

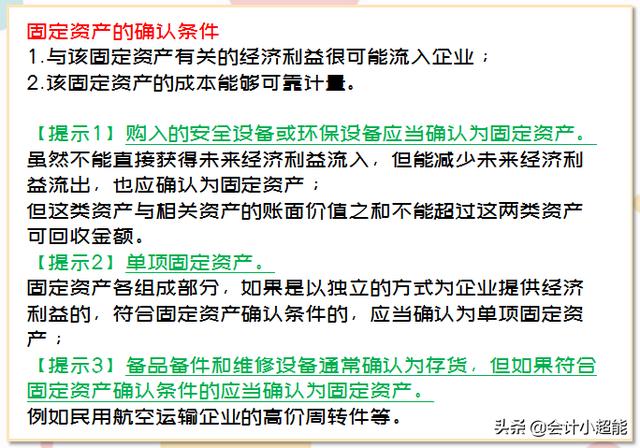

2.固定资产的确认条件

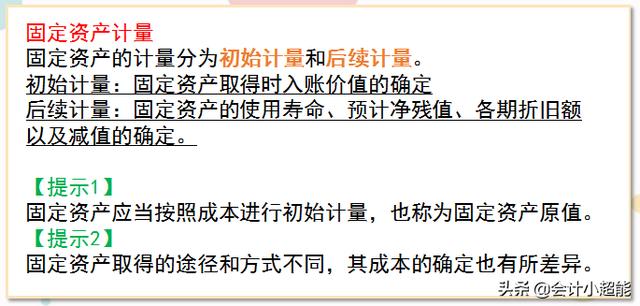

3.固定资产计量

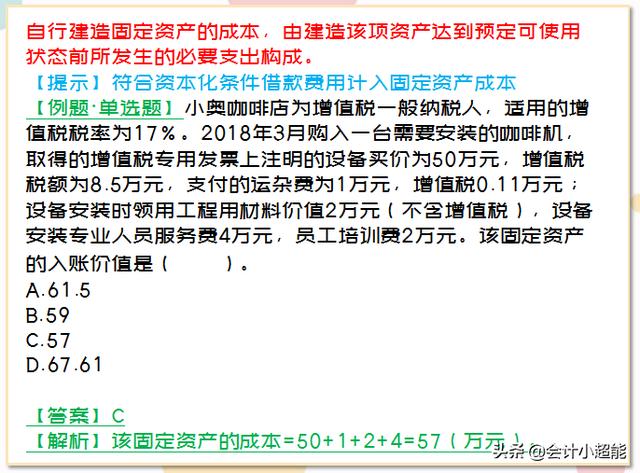

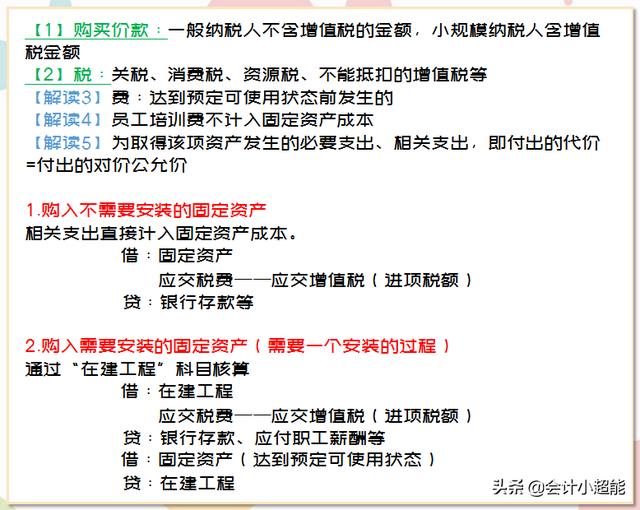

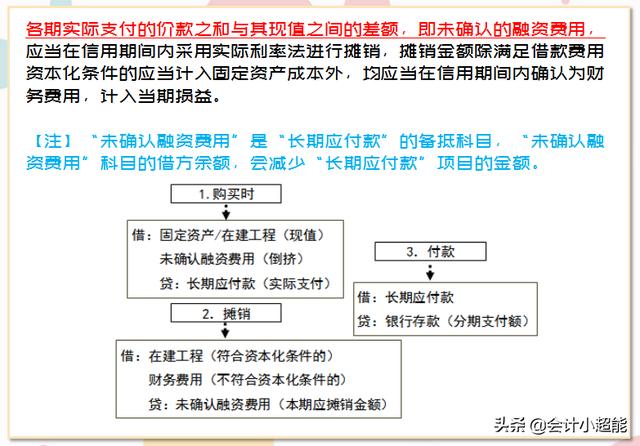

购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,除按照第17号——借款费用会计准则规定应予资本化的以外,应当在信用期间内计入当期损益(财务费用)。

二、固定资产取得的核算

购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。

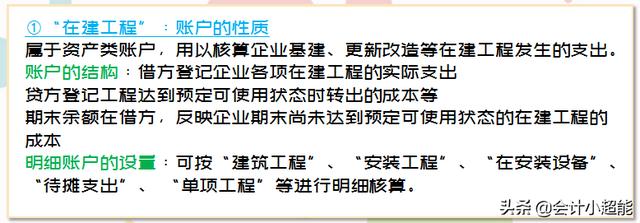

1.自营方式建造的固定资产

①“在建工程”:账户的性质

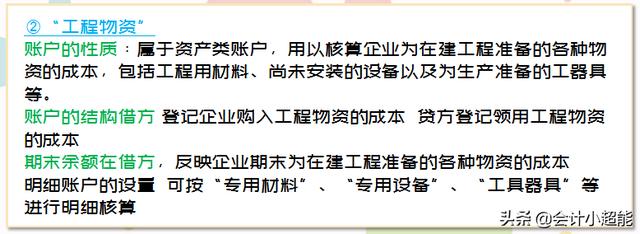

②“工程物资”

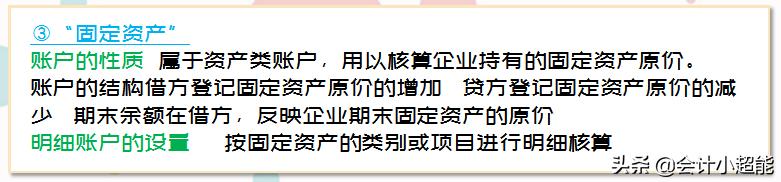

③“固定资产”

2.投资者投入的固定资产

3.非货币性资产交换换入的固定资产

4.债务重组取得的固定资产

5.企业合并取得的固定资产