引子

昨天分享了小规模纳税人和一般纳税人之间转换在税法上的规定。但是在业财融合的大背景下,从业务上考虑,企业应当如何选择呢?做一般纳税人,还是小规模纳税人?今天就听丽姐聊一聊吧!

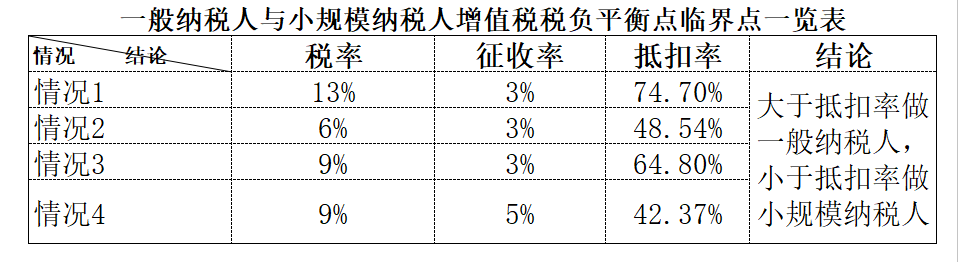

问:丽姐,假设某业务销售产品适用13%的税率,小规模纳税人的征收率为3%,从增值税税负考虑,做一般纳税人和做小规模纳税人哪一个更划算?

答:影响一般纳税人和小规模纳税人增值税税负高低的主要因素是该业务能从上游获得多少可以用于抵扣的增值税进项税发票。可以用增值税抵扣率来衡量某业务获得上游进项税发票的多少。

增值税抵扣率=可抵扣的进项税额÷销项税额

一般纳税人应交增值税=含税销售额÷(1 税率)×税率-进项税

小规模纳税人应交增值税=含税销售额÷(1 征收率)×征收率

令1式=2式,

带入公司具体适用的税率和征收率后,我们得到了进项税和含税销售额的关系式,

例如,公司销售货物适用税率为13%,小规模纳税人适用的征收率是3%,那么我们可以得到这样一个等式

进项税=含税销售×8.59%

带入增值税抵扣率公式,

增值税抵扣率=可抵扣的进项÷销项税

=含税销售×8.59%÷【含税销售额÷(1 13%)×13%】

=74.7%

这个74.7%是该业务的无差别平衡点抵扣率,如果预测某业务的进项税抵扣率大于74.7%,选一般纳税人,反之,则选择小规模纳税人。

注1:进项税,能够取得购入货物或劳务的增值税专用发票上注明的税额。

注2:销项税,应税收入应当缴纳的增值税额。

总结

单从增值税税负考虑,根据不同业务的四种情况,可以测算出4个增值税税负无差别平衡点,分别是74.7%、48.54%、64.80%、42.37%,计算出的抵扣率大于平衡点的选择做一般纳税人,否则做小规模纳税人。

这个你学会了么?

最后,我是五证跨财、税、法三界的丽姐,分享看得懂的财税法干货,欢迎关注丽姐财税法工作室!