美的是一家覆盖智能家居事业群、机电事业群、暖通与楼宇事业部、机器人与自动化事业部和数字化创新业务五大业务板块的全球化科技集团,产品包括空调、压缩机、电机、工业机器人等。

1、资产质量和估值

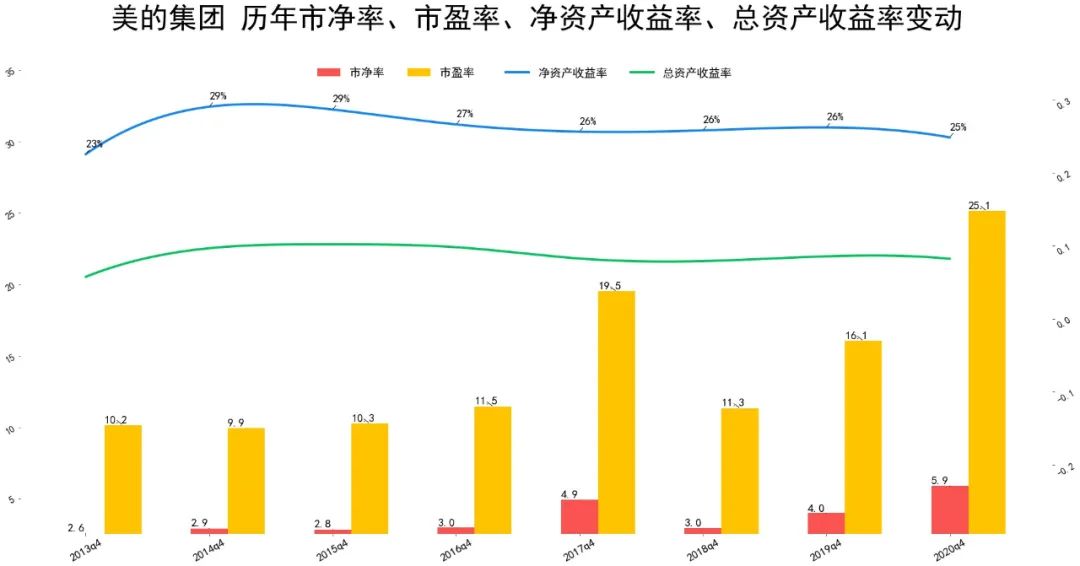

公司净资产收益率长期在20%以上非常优秀,最近几年略微下滑一个点,2020年为25%。

估值波动比较大,市盈率低的时候十倍左右,高的时候超过20倍,目前市盈率是上市以来新高。

2、资产负债表

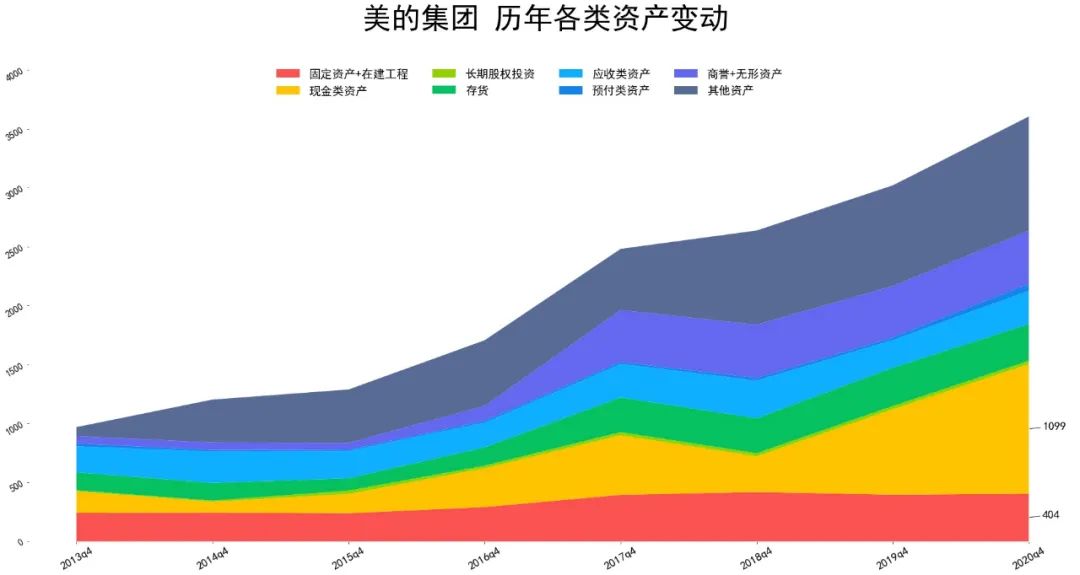

资产端,占比最大的是难以识别的其他资产,根据报表附注,这块主要是现金类理财。

其次是现金资产1099亿;固定资产404亿,多年没有增长。

值得注意的是公司有不小的商誉+无形资产,公司这两年业绩增速较低,如果业绩出现下滑,这些资产是不是要计提减值?

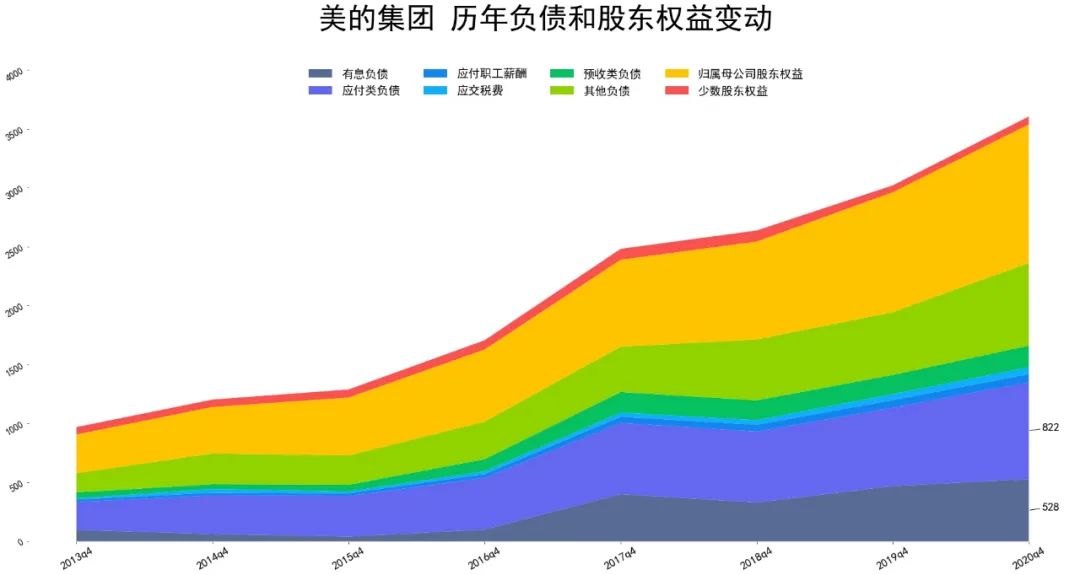

负债端,占比最大的是应付款,是占用上游供应商的钱。

其次是有息贷款528亿,大概是现金类资产的一半,公司现金很充沛。

还有难以识别的其他负债,这块主要是欠经销商的返利金额。

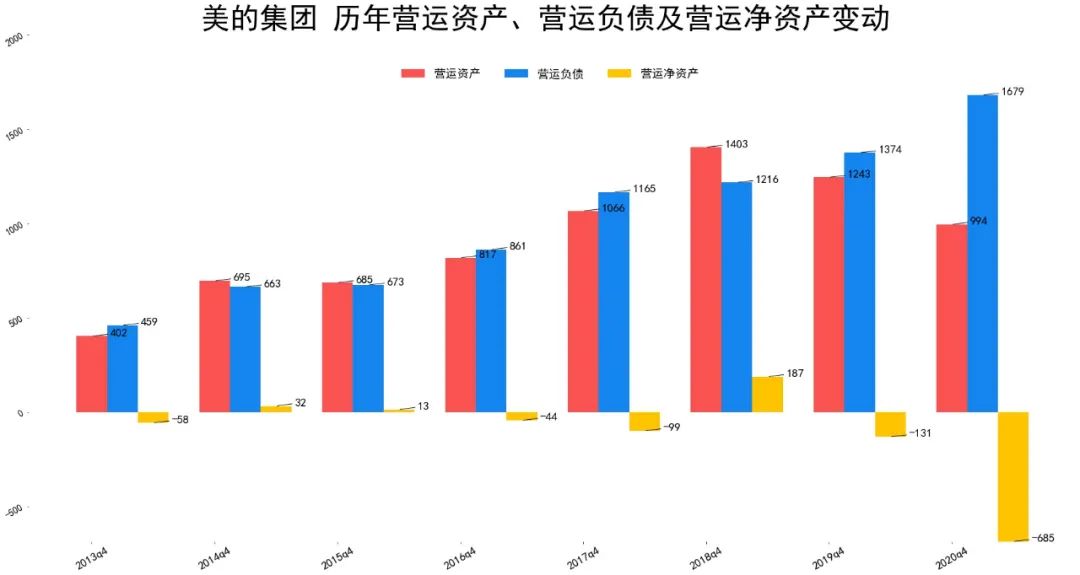

公司营运净资产大部分时候在0附近,2020年明显小于零,主要是被下游客户占用资金减少,从营运净资产看,公司在产业链上话语权不如格力电器。

3、利润表

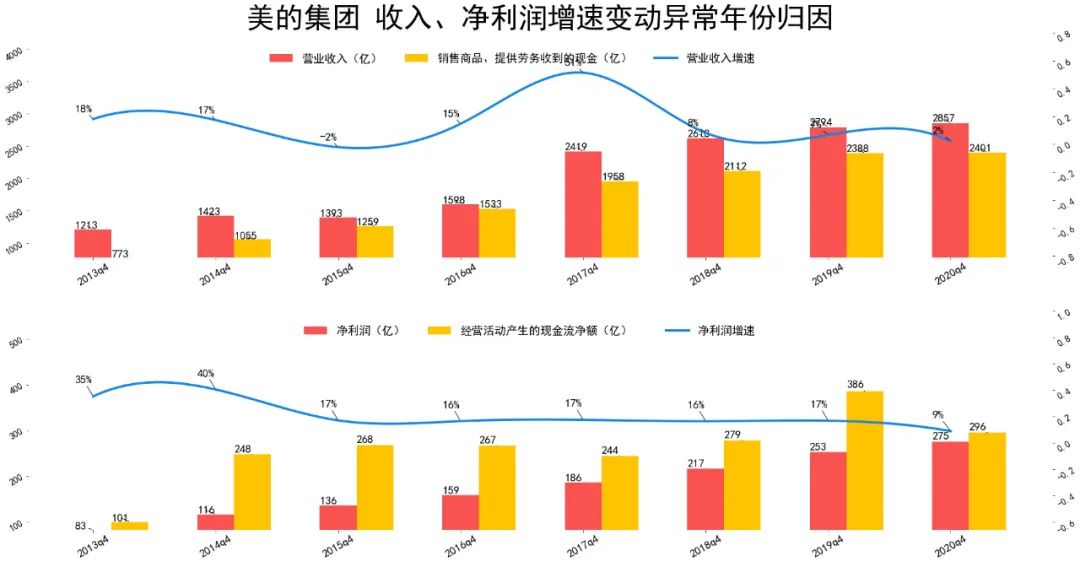

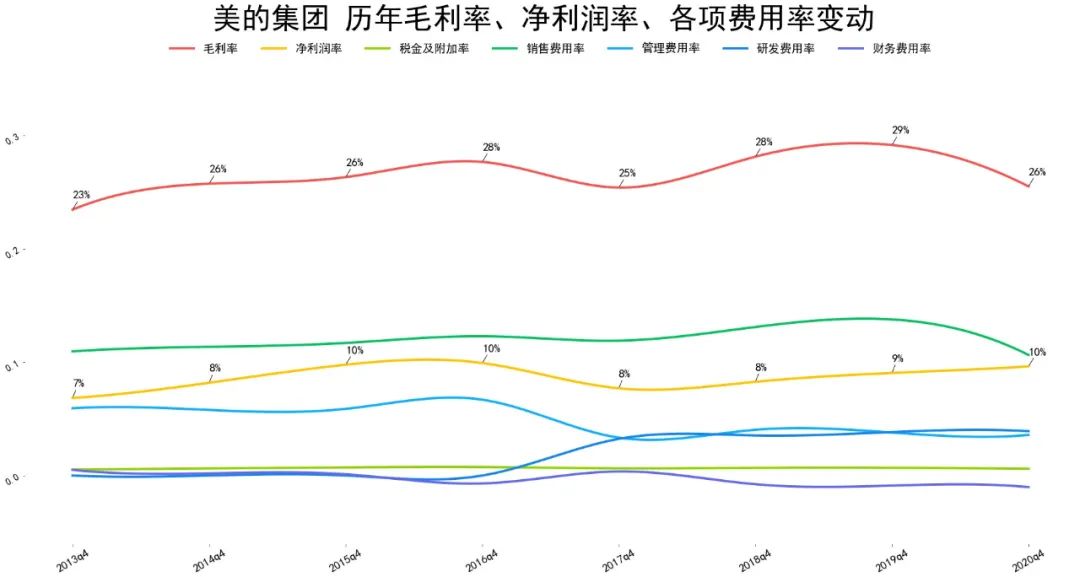

公司近几年收入都在个位数增长,净利润增速10%以上,2020年由于疫情增速也回落到个位数。

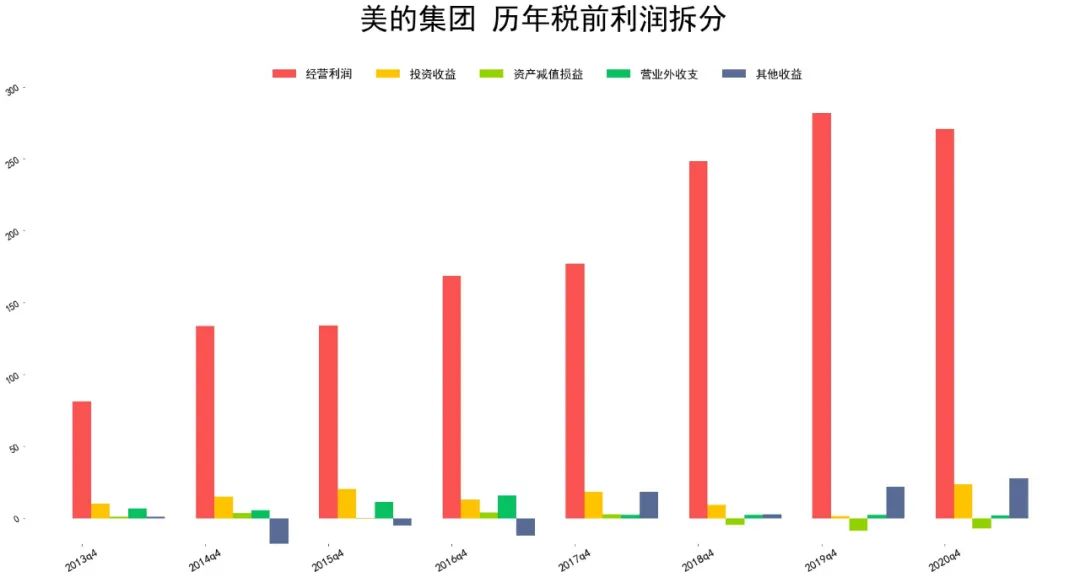

公司利润很干净,90%都是主营业务利润。

公司的毛利率2020年也回落,但由于销售费用率的降低,公司的净利润率在提高。

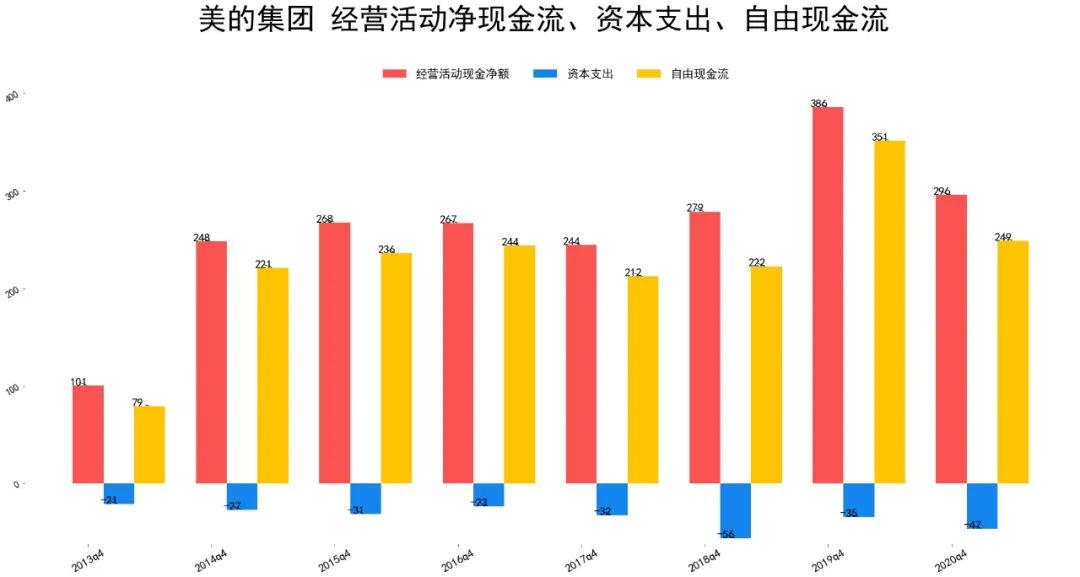

4、现金流量表

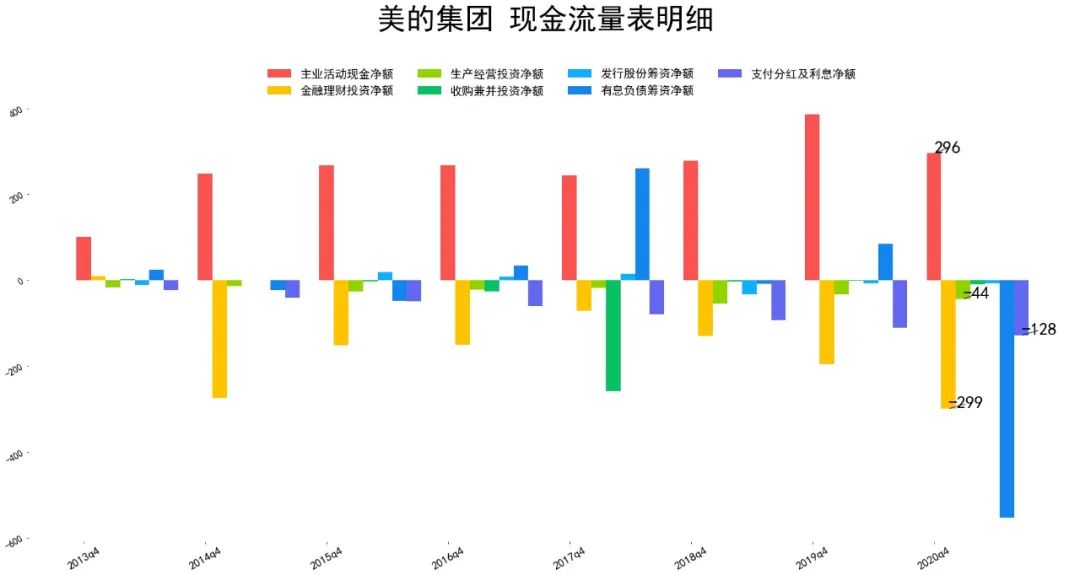

公司收入和净利润含金量都较高,其中收入由于票据结算,不体现在现金流量表。

公司较大的现金流科目主要是主营业务现金流入、、购买理财现金流出、分红现金流出跟主营业务的现金流入比,公司经营扩张支出较小,自由现金流一直较高。

5、未来展望

2021年,公司接连披露了股权激励计划和限制性股票激励计划,其中对未来业绩做了考核,分别如下:

股票期权计划考核要求:2021 及 2022 年度的净利润不低于前二个会计年度平均水平的 110%。

股权激励计划考核要求:2021 和 2022 年度的净利润不低于前二个会计年度的平均水平。

整体要求增速较低。