作为线下家居龙头企业,美凯龙自2018年上市以来公司股价一路下跌,已经跌破IPO发行价。

按说一家年赚20亿毛利率超过60%,动态市盈率仅有12倍的龙头公司,市值不至于这么差啊。

翻开这家公司的历年业绩数据,能清晰发现美凯龙的业绩增长和地产行业有着千丝万缕的联系。美凯龙的问题也不只是经营上的问题,可能涉嫌"虚增"利润。

01

业绩下滑转型难

美凯龙虽说在全国各地开了几百家店铺,但它本质上是个收租金的,公司的租赁和管理类收入占总营收占比46.94%。

入驻商家基本都是家具家装类,行业的景气度跟地产周期紧密相关,也就是说如果地产一直萎靡不振,交租金的可能会退租。

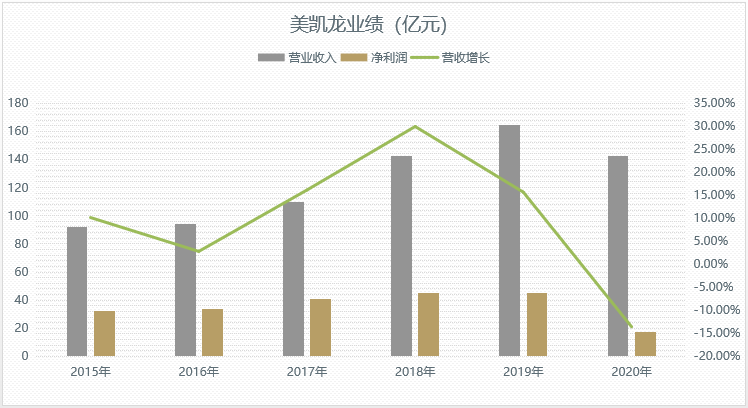

2018年房市调控之后,公司营收增速开始下滑,同时租赁及管理收入占比也从2018年的50.34%下滑至46.94%。

数据来源:IFind

也就是说,在疫情之前美凯龙的经营上就已经遇到了问题,而疫情让问题变得更加严重。2019年公司营收增速是近五年以来下滑最严重的一年,2020年净利润是有史以来下滑最严重的一年。

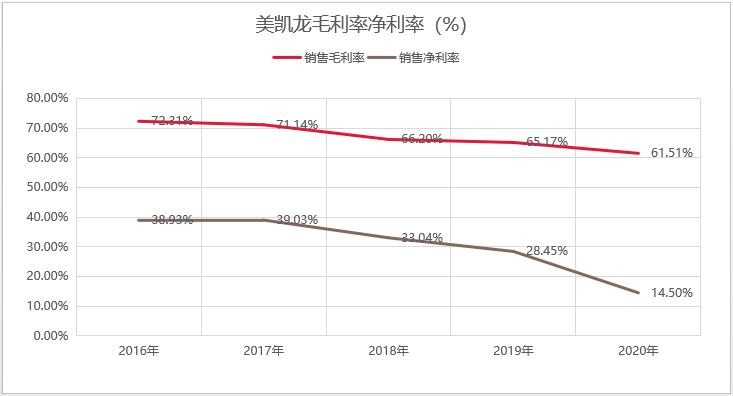

与此同时,美凯龙的毛利率和净利率也在大幅下滑,净利率直接腰斩。其实2015年之后,公司的毛利率和净利率就一直稳步向下。

为了应对经营上的危机,美凯龙决定加快业务转型。

一是,持续践行“轻资产、重运营”模式,即通过快速扩大委管商场、战略合作经营商场和特许经营商场业务来降低自营商场的比例,从而大大降低公司的资本开支。

二是,加快家装平台的搭建。

啥叫轻资产运营?

压缩自建商场比例,加大委管商场比例,其实本质上就是授权贴牌。

不要觉得贴牌的生意很好做,如果只是贴个美凯龙的牌子就能增加盈利能力的话,那这生意美凯龙自己直接就干了。

那么转型家装呢?

中国家居装修行业市场规模超2万亿,看起来规模很大,发展空间一望无际,但现实是残酷的。

家装市场一直以来都是大行业小公司的竞争格局,是一个超级大红海的行业,竞争相当激烈。

根据2021年中报披露的数据来看,美凯龙家装相关的收入增长了214.7%,但是毛利率却减少了13.2%,毛利率直接腰斩,收入增长的背后是血淋淋的价格战。

说白了,只赚吆喝,不赚钱。

02

靠地产增值修饰利润

在美凯龙的利润表中,每年都有大额的非经常性利润,最大的一笔是房地产公允价值变动贡献的收入。

简单的说,就是公司专门用于出租的物业可以计入投资性房地产,而这部分资产按照市价来评估,增值的部分可以体现为公允价值变动计入利润表。

房价评估的可操作空间那就太大了,不同的地段、商业和住宅的价格差异都非常大,公司这些年靠着评估增值不知道"虚增"了多少利润。

2014年-2020年期间,美凯龙依靠房地产评估带来的利润总额超过百亿元。

这都算是保守操作了。

为啥这么说呢?因为公司账面上有900亿的相关资产,随便波动几个点就是几十亿的利润。

截至2021年中报,公司投资性房地产账面价值为935.39 亿元,占资产总额的比例为 69.34%。

可以看到,公司近70%的资产都是靠着评估增值上来的,而这些评估增长的利润不会产生任何现金流,只是一个数字而已。

但当下房市滞涨的大环境下,这种套路已经玩不下去了。

03

巨额负债下的高分红

一般来说,企业虚增利润无非就两个目的,一是为了炒作股票市值套现;二是为了更低的成本从银行借钱。

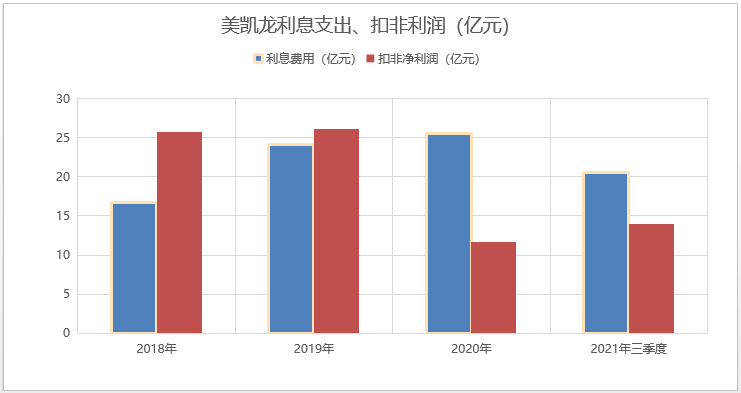

美凯龙2014年至今,总负债规模从300多亿增长到了800亿,到2021年三季度,账面短期借款28.84亿元,长期借款223.94亿元,一年内到期的长期负债142.55亿元。

为此,公司每年要支出巨额的利息费用,利息费用逐年增长,已经超过了主营业务贡献的利润。

按照这种形式发展下去,未来会不会违约?

也许大股东还没想过这样的问题,还是先把赚到的钱分了再说,至于负债嘛,找银行借钱慢慢还。

美凯龙上市至今连续分红三年,合计分红31.17亿元,账面上可见的利润基本上全分了。

04

写在最后

再回到开头的问题,为什么得不到资本市场的认可?

通过地产评估增加利润,然后找金融机构借钱,账面上积累了巨额负债不偿还,公司每年还在大额给大股东分红。这种牺牲上市公司及投资者利益,填饱大股东的操作,二级市场的机构们也不是傻子。