沙弥新股申购解析:中荣股份(2022-146)

今日创业板一支标的申购,精析如下:

(1)中荣股份(保荐人:华林证券)301223

公司是一家以快速消费品、消费电子市场为主要领域,集研发、设计、生产、销售于一体的纸制印刷包装解决方案供应商,为国内外高端客户提供创意设计、方案策划、新技术应用、色彩管理及其他个性化需求配套解决方案。公司专注于化妆品、口腔护理、个人及家庭护理、食品、保健品、医药、消费电子、烟草制品、酒类、在线教育及电商等领域的纸制印刷包装,产品主要包括折叠彩盒、礼盒、促销展示工具、电商包装盒、智能包装等。

逻辑解析:

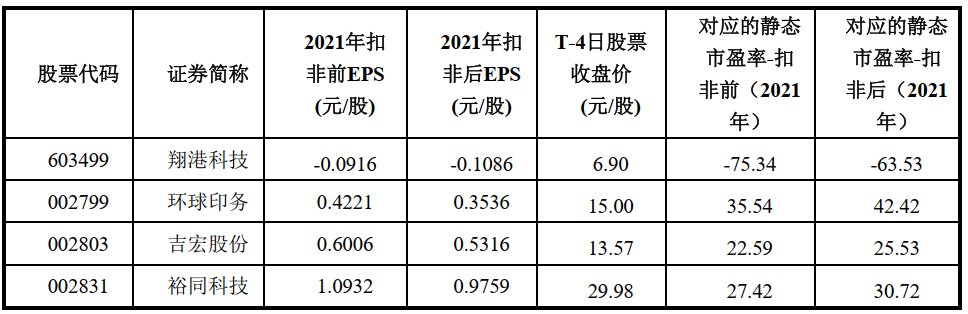

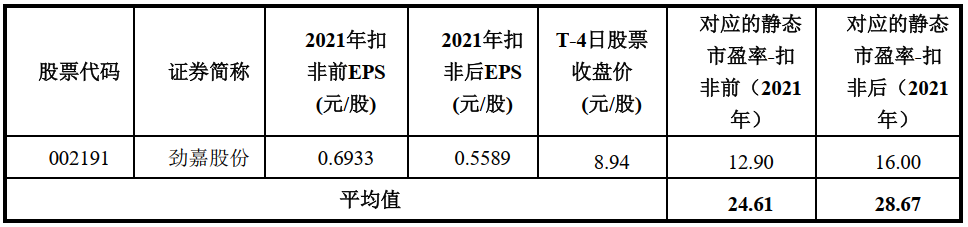

①看估值:中荣股份本次公开发行股票数量为4,830.00万股,发行后总股本19,312.76万股,本次发行价格26.28元/股,对应标的公司上市总市值50.75亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为25.16倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于同行业可比上市公司2021年扣除非经常性损益前后孰低的归属于母公司股东净利润的平均静态市盈率28.67倍,高于中证指数有限公司2022年9月28日(T-4日)发布的行业最近一个月静态平均市盈率,超出幅度为62.74%。

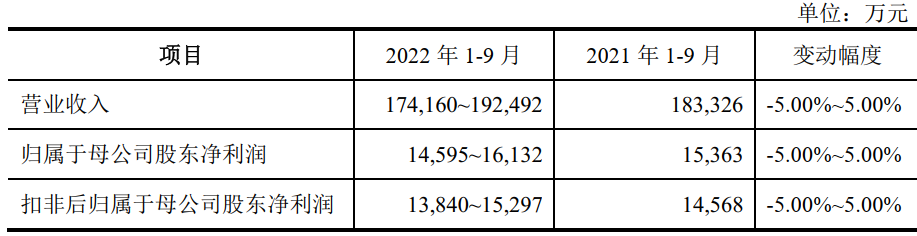

公司预计2022年1-9月业绩情况如下:

估值水平变化不大。

②基本面:

公司是印刷包装行业少数获评国家“智能制造试点示范项目”的企业之一,始终以研发新技术、新产品和提升智能制造水平作为发展的动力,通过产品的不断创新、先进技术的研发以及智能制造技术的应用,推动企业的持续发展。截至报告期末,公司及下属子公司拥有有效使用的专利248项,其中发明专利16项,外观设计2项,实用新型专利230项。通过持续的研发和创新,公司已拥有一批核心技术,涵盖了智能制造技术、数字印刷技术、色彩管理技术、网络印刷技术、绿色环保包装材料、绿色环保生产技术等多个符合行业未来技术发展趋势的新兴领域。

公司依托独特的创意设计、快速响应的供应链体系和先进的生产工艺,持续不断满足客户多样化需求,为客户创造价值。公司已与十余家全球500强企业及

三十余家国内知名企业建立了合作关系,其中国际知名品牌客户包括宝洁、好丽友、玛氏、飞利浦、雀巢、亿滋、高露洁、好来化工、欧莱雅、英美烟草等,国内知名品牌及客户包括维达纸业、汤臣倍健、冷酸灵、百雀羚、安克、伊利、河北中烟等。公司已七次获得宝洁颁发的“全球卓越供应商奖”,并获得玛氏颁发的“包装创新奖”和“卓越运营商”、亿滋颁发的“创新与可持续发展奖”、飞利浦颁发的“供应商可持续发展与能力晋升项目金奖”等奖项。

2014年,公司被国家新闻出版广电总局评选为“国家印刷示范企业”;2018年,公司中山新工厂被工业和信息化部评选为“智能制造试点示范项目(高档纸制品包装智能制造)”、被国家新闻出版署评选为“印刷智能制造试点示范项目”。2020年,公司被工业和信息化部评为“国家绿色供应链管理企业”和“国家绿色工厂”。

2012至今,公司曾多次参加由中国印刷及设备器材工业协会、香港印刷业商会、台湾地区印刷暨机器材料工业同业公会及澳门印刷业商会联合主办的“中华印制大奖”评选,共获得7项金奖、银奖等奖项;2013年,公司获得美国印刷工业协会颁发的印制大奖铜奖;2017年被中国包装联合会评选为“中国包装优秀品牌”;2017年,公司在中国包装联合会组织的排名中位列“2016年度纸包装50强企业”第八名;2020年获Pentawards(全球包装设计大奖赛)国际设计银奖;2021年获得国际iF设计奖(iF Design Award)和红点设计奖(Reddot Design Award)。

公司自1990年成立以来,一直专注于纸制印刷包装,主营业务未发生重大变化。

③看募投:

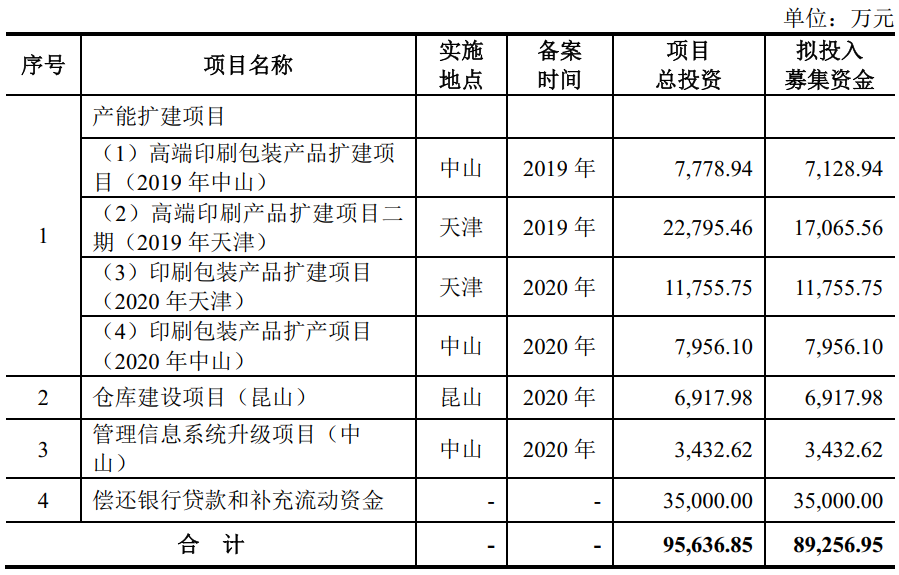

《招股意向书》中披露的募集资金需求金额为89,256.95万元,本次发行价格26.28元/股对应融资规模为126,932.40万元,扣除预计发行费用约为9,649.74万元(含增值税)后,预计募集资金净额约为117,282.66万元,高于前述募集资金需求金额。募集资金投资项目如下:

为满足公司未来战略发展需要,满足客户多样化需求,向客户提供就近供货和快速、灵活的一体化服务。公司拟引进国内外先进生产设备,在中山和天津建立先进的纸品印刷包装生产线,提升产能。

昆山仓库建造项目的建设将引入交轨堆垛机、滚筒式直线型穿梭车、库区输送设备(物流输送线)等设备实现出入库全流程的自动化。此外,公司还将根据对货物信息、客户订单等数据信息的挖掘,对货物按进库时间、商品品类和批次进行分区分批次管理,大幅提升货物出入库流程的周转效率与精确度,从而提高仓储的高效性。立体库可以实现对仓储空间的最大化应用优化,本项目将购置6,600个货架设备实现对仓库空间的科学利用,尽可能的提高仓库空间利用率,增大库存容积,实现仓储管理的降本增效。

管理信息系统升级项目实施后将加强公司上下游业务的协同,实现公司物流、资金流、信息流的同步,优化公司管理流程,提升供应链效率与公司管理层的决策分析水平,为公司业务与组织的发展壮大提供坚实的信息化支持,巩固公司的核心竞争力。

综上,公司所处行业景气度尚可,估值合理,近期整体市场跌幅较大,存在一定破发概率。

结论:今日标的估值较为合理,但市场波动较大,稳健投资者建议观望,激进投资者可参与申购。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。