沙弥新股申购解析:慧博云通(2022-142)

今日一支创业板标的申购,精析如下:

(1)慧博云通(保荐人:华泰证券)301316

公司致力于为客户提供专业的信息技术外包(ITO)服务,主营业务包括软件技术外包服务和移动智能终端测试服务两大板块。

逻辑解析:

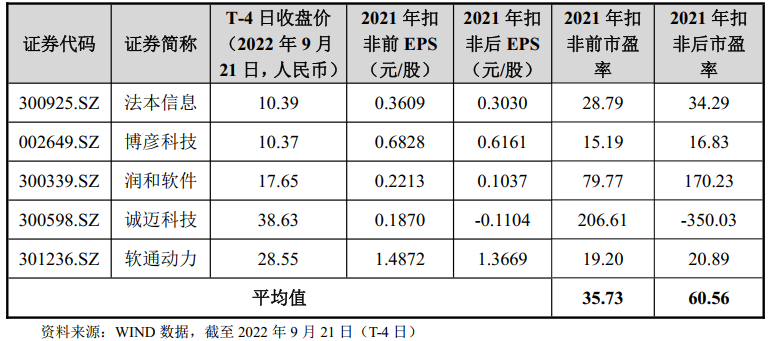

①看估值:慧博云通本次公开发行股票数量为4,001.00万股,发行后总股本40,001.00万股,本次发行价格7.6元/股,对应标的公司上市总市值30.4亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为50.5倍,主营业务与发行人相近的可比上市公司市盈率水平情况如下:

低于可比上市公司扣非后的静态市盈率,高于中证指数有限公司2022年9月21日(T-4日)发布的“I65软件和信息技术服务业”最近一个月平均静态市盈率。

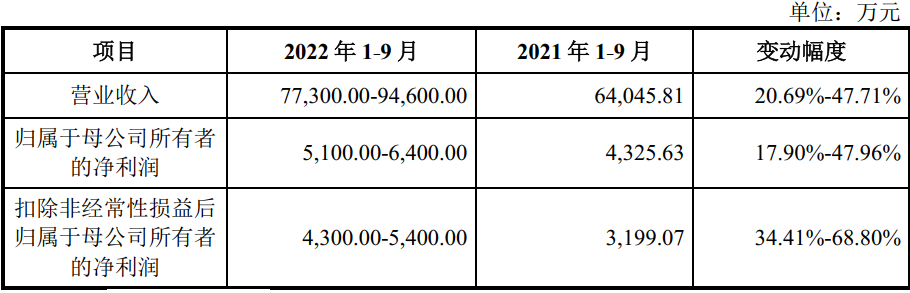

公司2022年1-9月的经营业绩预计情况如下:

2022年1-9月公司经营业绩预计将得到稳步提升。估值水平略有提升。

②基本面:

在软件技术外包服务领域,公司面向全球产业信息化升级与数字化转型的需求,基于对各行业客户业务场景的理解,以软件技术专业人才为载体,为国内和国际客户提供涵盖咨询、设计、开发、测试、维护等全周期的软件技术服务。公司业务遍布全球,在北京、上海、深圳、杭州、广州、成都、南京、武汉、长沙、无锡等多个国内城市以及美国等境外地区构建了分支机构或服务团队,同时已经与IT、通信、互联网、金融、汽车等多个行业领域的客户建立了长期稳定的合作关系。公司通过了软件能力成熟度模型集成CMMI5级、ISO9001质量管理体系、ISO27001信息安全管理体系、ISO20000信息技术服务管理体系等认证,软件技术外包服务的交付能力与质量管控水平在行业中处于领先水平。

在移动智能终端测试服务领域,公司积累了与通信运营商、工信部进网许可证官方认证实验室、移动智能终端制造商以及芯片制造商长期的合作经验,搭建了专业的测试服务体系,持续为整个移动智能终端产业链的客户提供测试服务。公司具有规模较大、成立时间较长的专业测试服务团队,能够在全球200多个城市和不同网络环境下开展移动智能终端的相关测试工作。同时,公司的移动智能终端测试业务已逐步从智能手机拓展至智能穿戴设备、智能家居、物联网等领域,未来将持续开拓新的泛移动智能终端测试业务增长点。

经过多年的研发技术积累、行业经验沉淀、组织管理优化和业务市场开拓,公司逐渐成为在IT服务领域具有影响力的企业之一,并致力于成为一家国际化、专业化、创新型的信息技术外包服务企业,为国内外各行业客户的信息化升级与数字化转型高效赋能,为移动智能终端产业链的研发制造与用户体验保驾护航。

③看募投:

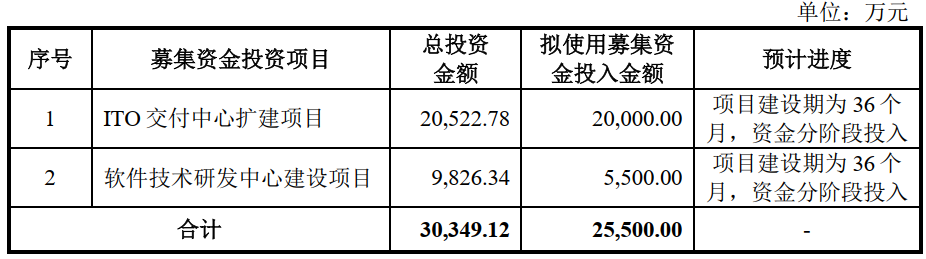

《招股意向书》”)中披露的募集资金需求金额25,500.00万元,本次发行价格7.60元/股对应募集资金总额为30,407.60万元,扣除发行费用6,331.15万元(不含增值税)后,预计募集资金净额约为24,076.45万元。募集资金投资项目如下:

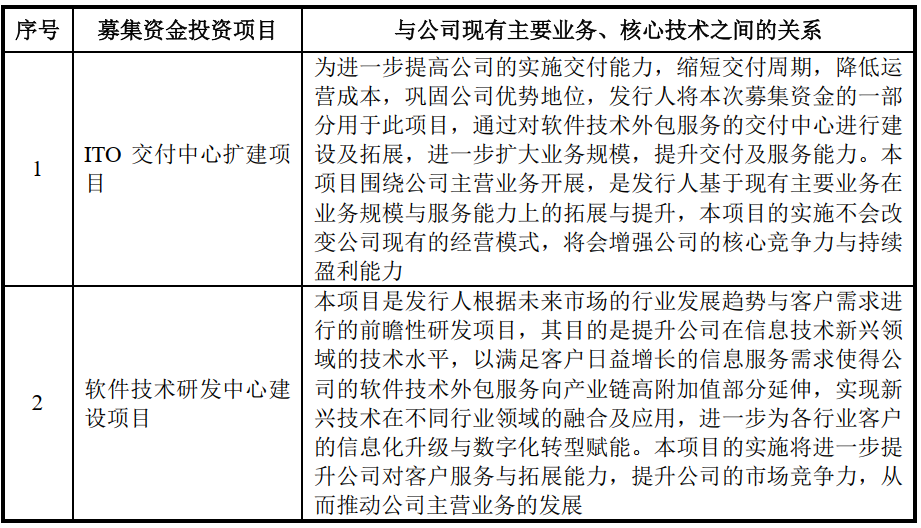

本次募集资金投资项目与发行人主营业务密切相关,具体如下:

本次募集资金投资项目与公司的主营业务密切相关,募集资金项目顺利实施后,将进一步扩大公司的业务规模,提升公司业务交付能力和公司在信息技术外包服务领域的市场地位,增强公司整体的研发创新能力,进而提高公司的市场竞争力。根据测算,“ITO交付中心扩建项目”将会为公司带来良好经济效益,“软件技术研发中心建设项目”不能为公司带来直接收入,但是能长期提升公司技术创新能力和市场竞争力。从中长期来看,公司业务规模和销售收入预计将明显增加,利润水平将有大幅提高,公司盈利能力将不断增强。

综上,公司所处行业景气度尚可,估值较为合理,短期市场情绪较差,存在一定破发概率。

结论:今日稳健投资者建议观望。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。