沙弥新股申购解析:天德钰(2022-135)

今日一支科创板标的申购,精析如下:

(1)天德钰(保荐人:中信证券)688252

公司为一家专注于移动智能终端领域的整合型单芯片的研发、设计、销售企业。公司采用Fabless经营模式,专注于产品的研发、设计和销售环节,产品生产及封装测试分别由晶圆生产企业及封装测试企业完成。公司目前拥有智能移动终端显示驱动芯片(DDIC,含触控与显示驱动集成芯片(TDDI))、摄像头音圈马达驱动芯片(VCM Driver IC)、快充协议芯片(QC/PD IC)和电子标签驱动芯片(ESL Driver IC)四类主要产品,广泛应用于手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办公、智慧医疗等领域。

逻辑解析:

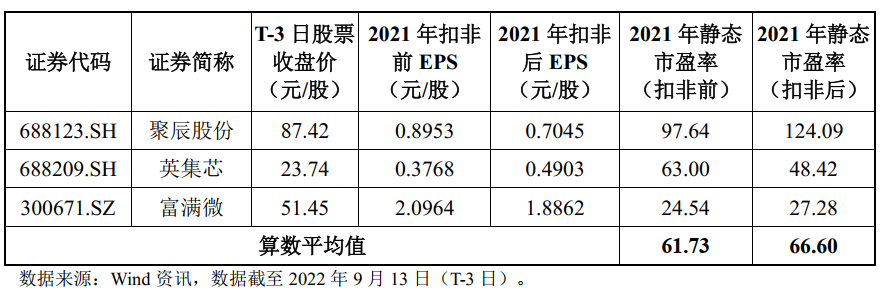

①看估值:天德钰本次公开发行股票数量为40,555,600股,发行后总股本405,555,600股,本次发行价格21.68元/股,对应标的公司上市总市值87.92亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为27.14倍,主营业务及经营模式与发行人相近的可比上市公司估值水平具体如下:

低于中证指数有限公司发布的行业最近一个月平均静态市盈率,低于同行业可比公司2021年平均静态市盈率。

公司2022年1-9月经营情况良好,预计2022年1-9月营业收入约为89,300万元至109,200万元,同比增长约14.31%至39.78%;预计归属于母公司所有者的净利润约为18,100万元至23,000万元,同比下降约27.01%至7.25%;预计扣除非经常性损益后归属于母公司所有者的净利润约为18,000万元至22,900万元,同比下降约25.31%至4.98%。估值水平有所下降。

②基本面:

公司为一家专注于移动智能终端领域的整合型单芯片的研发、设计、销售企业。

公司凭借可靠的产品质量、扎实的技术水平、高效的客户服务能力、强大的供应链垂直整合能力及较高的性价比,形成了较强的市场竞争力。在DDIC及TDDI领域,公司已成为国内有一定影响力的供应商,报告期内累计出货4.59亿颗;在VCM Driver IC领域,报告期内累计出货6.97亿颗;在QC/PD IC领域,报告期内累计出货3.20亿颗;在ESL Driver IC领域,报告期内累计出货0.53亿颗。

目前,公司已与合力泰、国显科技、BOE、华星光电、无锡夏普、群创光电、信利、元太科技、无锡威峰、华勤等多家行业内领先的模组厂、面板厂及方案商建立了长期稳定的合作关系,并在全球范围内积累了丰富的终端客户资源。

③看募投:

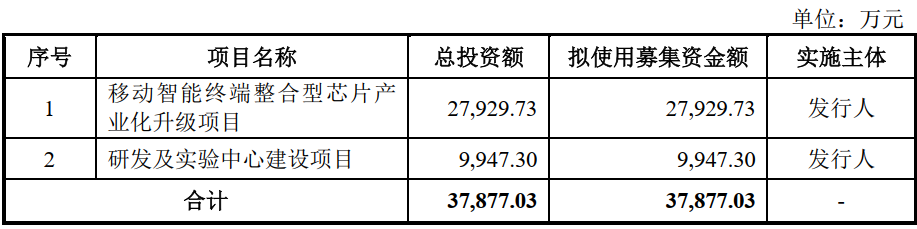

发行人本次募投项目预计使用募集资金为37,877.03万元。按本次发行价格21.68元/股和40,555,600股的新股发行数量计算,预计发行人募集资金总额为87,924.54万元,扣除发行费用9,524.01万元(不含增值税),预计募集资金净额约为78,400.53万元,高于募集费用。将投资于以下项目:

本次募集资金用于移动智能终端整合型芯片产业化升级项目和研发及实验中心建设项目,旨在增强研发实力、优化产品性能,以应对不断更新迭代的技术工艺和和不断扩增的市场需求。

④看管理:

天钰科技作为发行人的间接控股股东,通过Trade Logic Limited、恒丰有限间接持有发行人61.1551%股份。报告期内,根据天钰科技的《公司章程》以及中国台湾地区“公司法”的相关规定,鸿海精密与天钰科技之间无控制关系,也没有其他股东能够控制天钰科技,故报告期内天钰科技不存在实际控制人。因此发行人亦不存在控制人,且该等状态于最近两年内未发生变化。

天钰科技为一家台交所上市公司(4961),依据天钰科技公开披露的年报、经审计的财务报告等文件,报告期内,鸿海精密(2317,一家台交所上市公司)通过控股子公司宝鑫国际、鸿扬创业、鸿棋国际、鸿元国际(以下合称“鸿海控股公司”)间接持有天钰科技股份,截至2021年12月31日,鸿海控股公司合计持有天钰科技合计24.94%股份。

综上,公司所处行业景气度尚可,估值在业绩表现下有所下滑,成长空间尚可,近期半导体板块回撤较大,存在一定破发概率。

结论:今日稳健投资者建议观望。小沙弥今日放弃申购。投资路上一路相伴,欢迎持续关注。