今日创业板三支标的申购,精析如下:

(1)万德凯(保荐人:国泰君安)301309

公司主要产品包括各类铜制水暖阀门、管件等,广泛应用于建筑物中的给排水、冷热水供给、采暖、排污等基础设施。

逻辑解析:

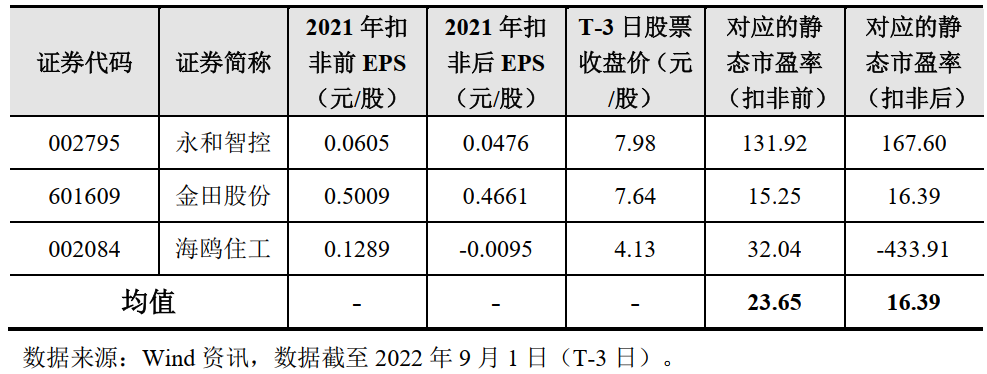

①看估值:万德凯本次公开发行股票数量为2,500万股,发行后总股本10,000万股,本次发行价格39元/股,对应标的公司上市总市值39亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为38.06倍,可比上市公司估值水平如下:

高于可比公司2021年扣非后平均静态市盈率16.39倍,超出幅度为132.21%,高于中证指数有限公司2022年9月1日(T-3日)发布的行业最近一个月平均静态市盈率,超出幅度为14.88%。

公司预计2022年1-9月实现营业收入60,000万元至64,000万元,较上年同期变动6.79%至13.91%;预计归属于母公司股东的净利润为9,000万元至9,800万元,较上年同期变动7.75%至17.33%;预计扣除非经常性损益后归属于母公司股东的净利润为8,750万元至9,550万元,较上年同期变动7.90%至17.77%。估值水平略有提升。

②基本面:

公司一直致力于水暖器材的设计、开发、生产、销售,产品主要包括各类铜制水暖阀门、管件等,广泛应用于建筑物中的给排水、冷热水供给、采暖、排污等基础设施。公司产品定位于中、高档品级,具有突出的环保优势,主要面向北美、欧洲等发达国家和地区。

公司具有较强的研发能力,曾被评为浙江省科技型中小企业,建有省级高新技术企业研究开发中心,拥有中国合格评定国家认可委员会认可的检测实验室,曾主持或参与制定4项国家标准、2项行业标准,承担省级工业新产品开发项目5项,承担浙江省重点技术创新项目1项,获得浙江省制造精品认定1项。截至报告期末,公司已获得128项专利技术,其中发明专利13项。

产品质量获得国际认可,公司产品主要销往美国,美国水暖阀门市场是全球技术准入门槛最高的市场,公司拥有进入北美市场的主要资质认证,包括NSF、cUPC、UL、CSA等认证,经过长期的业务沉淀,公司已积累了大量的优质客户资源,在研发、检测、品质管控等方面形成了显着的优势地位。对美国销售占公司主营业务收入的比重分别为73.10%、73.76%和65.98%,各国收入中美国业务收入占比最高。

2018年9月的“2000亿美元关税清单”涵盖了公司绝大多数对美出口产品。截至目前,公司的阀门、管件等主要产品仍被纳入加征关税的清单。未来,若上述贸易摩擦持续或进一步升级,美国政府可能会进一步提升加征关税的税率,公司的美国客户可能会削减订单或要求公司产品降价,导致公司美国地区出口销售收入和盈利水平下降,进而对公司经营业绩带来不利影响。

③看募投:

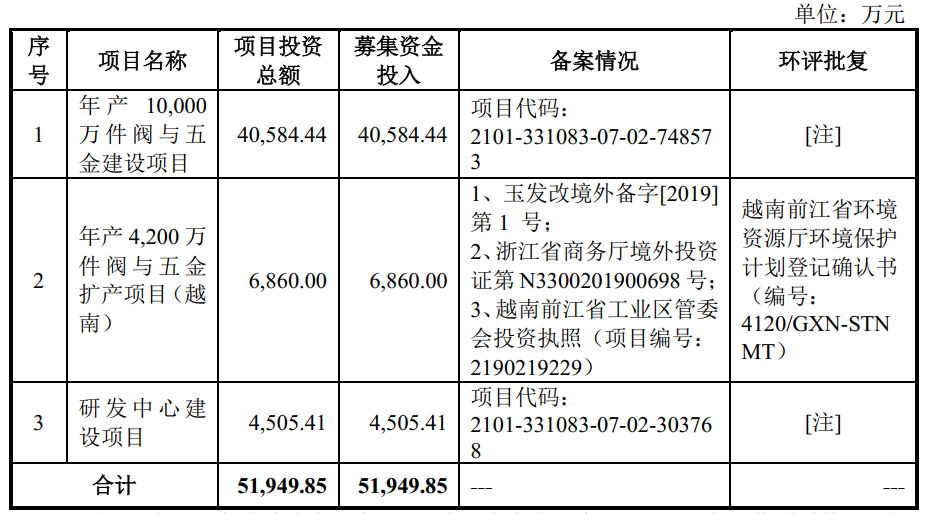

《招股意向书》中披露的募集资金需求金额为51,949.85万元,本次发行价格39.00元/股对应融资规模为97,500.00万元,扣除预计发行费用约11,368.66万元(不含增值税)后,预计募集资金净额约为86,131.34万元,高于前述募集资金需求金额。拟全部投入下列项目:

年产10,000万件阀与五金建设项目通过扩充现有产品产能以及增加新产品,有助于扩大公司生产规模,解决公司的产能瓶颈对公司发展的制约,同时有助于公司增加内销收入,平衡内销、外销规模,降低经营风险,是对公司现有主营业务的进一步延伸;

年产4,200万件阀与五金扩产项目(越南)是公司新建的海外生产基地项目,通过新建产能,引进先进设备,充分利用现有技术储备,提高公司生产能力,同时在全球贸易趋势逆行的背景下,增加海外生产基地,也有助于降低公司的经营风险,是对公司现有主营业务的巩固、提升和发展;

研发中心建设项目有助于公司进一步打造良好的技术研发环境,积极引进优秀技术人才,提升公司技术研发与科技创新能力,顺应行业趋势进行相关产品研发方面的技术储备与提升,保证企业未来的可持续发展。

综上,公司所处行业景气度尚可,估值高于行业及可比公司,外贸订单主导下成长空间有一定的不确定性,存在一定破发概率。

(2)华宝新能(保荐人:华泰证券)301327

公司是行业领先的便携储能品牌企业,秉承“让绿色能源无处不在”的使命,以及“成为全球消费者最信赖的绿色能源品牌”的愿景,致力于锂电池储能类产品及其配套产品的研发、生产及销售。其中,便携储能产品为公司的核心产品,可应用于户外旅行、应急备灾等场景,为客户提供绿色低碳的能源解决方案,产品得到消费者广泛认可。

逻辑解析:

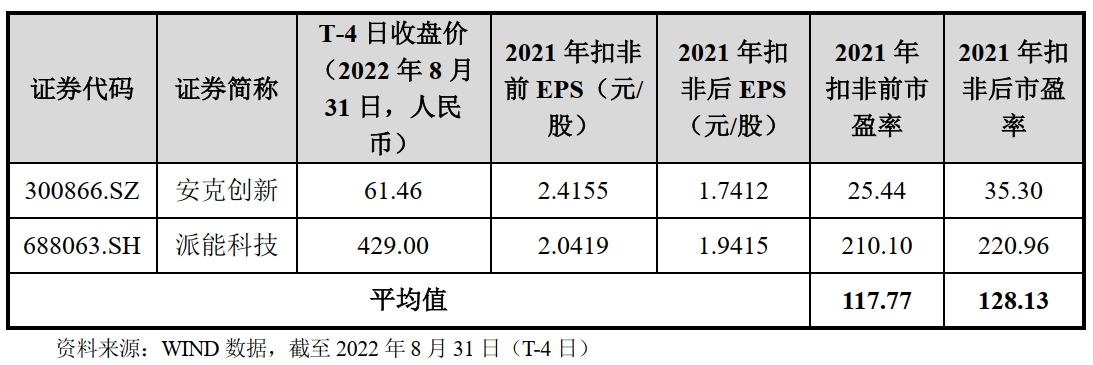

①看估值:华宝新能本次公开发行股票数量为24,541,666股,发行后总股本9,600万股,本次发行价格237.5元/股,对应标的公司上市总市值228亿,对应发行人2021年扣非后归属于母公司股东的净利润摊薄后市盈率为84.6倍,可比上市公司估值水平如下:

低于可比上市公司静态市盈率,高于中证指数有限公司2022年8月31日(T-4日)发布的“C38电气机械和器材制造业”最近一个月平均静态市盈率,超出幅度为127.42%。

公司预计2022年1-9月营业收入为210,988.79万元至280,442.81万元,同比增长36.59%至81.55%;预计净利润为21,309.55万元至29,150.46万元,同比增长0.11%至36.94%。估值水平有所提升。

②基本面:

公司依托“Jackery”和“电小二”两大品牌布局境内外市场,采用线上、线下相结合的模式,实现在中国、美国、日本、英国、德国、加拿大等全球多个国家销售,已成为便携储能垂直领域的领先品牌。报告期内便携储能产品销售金额分别为24,968.16万元、89,251.20万元和183,505.28万元,年均复合增速达171.10%。

在Google、亚马逊、日本乐天、日本雅虎、天猫、京东等搜索引擎或电商平台的搜索榜单中,公司品牌在便携储能产品关键词的检索热度中排名领先。此外,公司正积极布局自主品牌的多元销售渠道,截至本招股意向书签署日,公司已与JVC、Canon、Harbor FreightTools、HomeDepot、Lowe’s、Sam’sClub等全球知名品牌商或零售商建立合作关系。

2020年以来,公司便携储能产品持续入选亚马逊平台最畅销产品(BestSeller)、亚马逊之选(Amazon’sChoice),连续两年获得日本“防灾安全协会推奖”奖章。公司获得日本亚马逊颁发的2021年度创新品牌奖,公司便携储能产品先后入选CNET、纽约时报年度最佳便携储能榜单,登上福布斯、华尔街日报、今日美国等媒体,品牌全球影响力持续提升。

公司高度重视研发创新,在便携储能产品领域的软硬件电子设计、安全管理设计、结构设计等方面掌握多项核心技术,截至本招股意向书签署日,公司及其子公司拥有境内专利167项(其中发明专利25项),拥有境外专利87项(其中发明专利6项)。同时,公司是国内便携储能行业标准《便携式锂离子电池储能电源技术规范》的主要起草单位之一,被广东省科学技术厅认定为“广东省分布式太阳能智能小型储能工程技术研究中心”,并获得“2020年度广东省科技进步二等奖”,技术沉淀日益加深。公司凭借出色的产品设计,累计获得德国红点设计奖、汉诺威工业(IF)设计奖、国际消费类电子产品展览会(CES)创新奖、A’设计大奖赛(A’DesignAward