逐步进入传统旺季的水泥企业,似乎看到了价格反弹的曙光。

8月15日,天津、河北等地部分水泥企业发布调价通知函。由于熟料、矿石等价格上涨,原材料成本上升,致使企业生产成本不断提高。为保证企业正常运转,自2022年8月15日16时起,在原价格基础上上调50元/吨。

不仅是京津冀地区。截至 8 月 12 日,全国 P.O42.5 散装水泥均价 369.87 元/吨,环比增加1.03%;水泥-煤炭价差为 221.99 元/吨,环比增长 1.88%。

从多位市场人士处了解到,此前多个地区水泥价格见底,国内十余省份相继出台新的错峰生产计划。8 月错峰停产天数进一步增加,供给端收缩明显,水泥价格触底开始底部震荡回升,已有辽宁、吉林、黑龙江、福建和贵州等部分地区推涨水泥价格,上调幅度在10-40 元/吨。8 月底天气转凉后,水泥行业将迎来传统旺季,价格全面反弹有望一触即发。

有机构指出“8月下旬基本面有望继续好转”,高温天气渐近尾声,水泥市场需求环比将会有所提升。后期随着市场供需关系好转,将支撑水泥价格恢复性上调。

那么,作为中国最大的水泥企业,海螺水泥产品质量卓越,享誉全国。那么,它的投资价值如何?

全面推行注册制改革后,优质企业容易上市而劣质企业更容易退市,退市则投资者血本无归,因此对于公司财报的深度分析显得愈发重要,摸象通过大数据可以一秒识别公司风险,远离“暴雷”企业,保障投资安全。

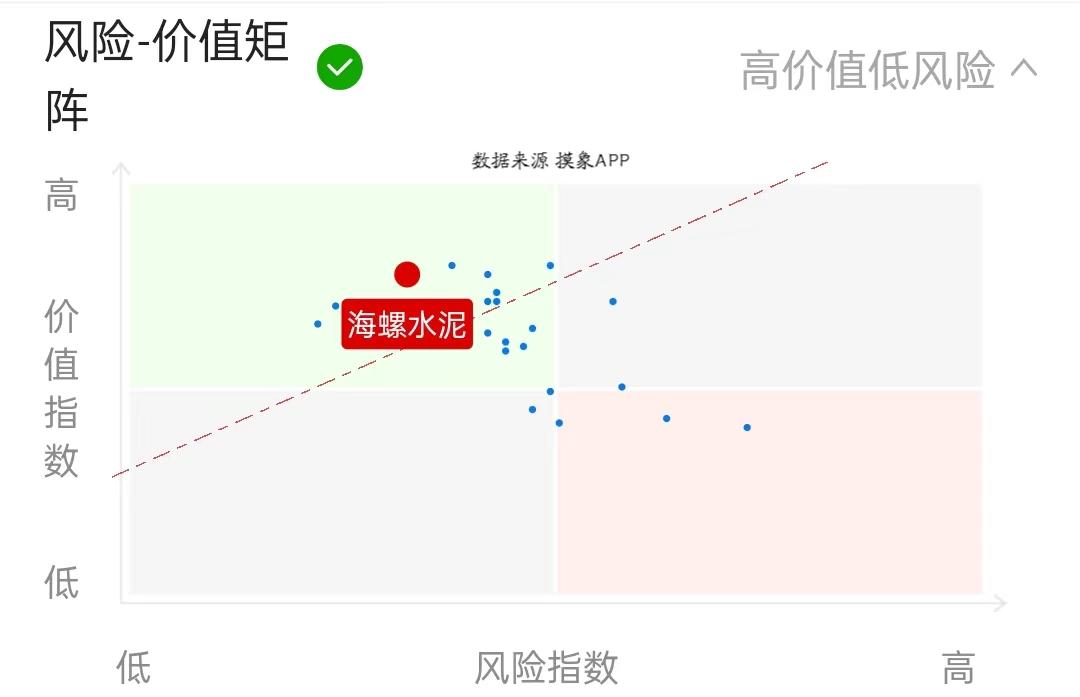

1、高价值低风险

海螺水泥风险价值矩阵图

从摸象APP提供的数据可以看出,海螺水泥在风险价值矩阵中,处于价值高风险低区域,说明通过大数据计算,综合考虑该公司的盈利能力、成长能力、债务风险等等,得出该公司更能兼顾风险和投资价值,属于高价值低风险类型,值得投资者关注。

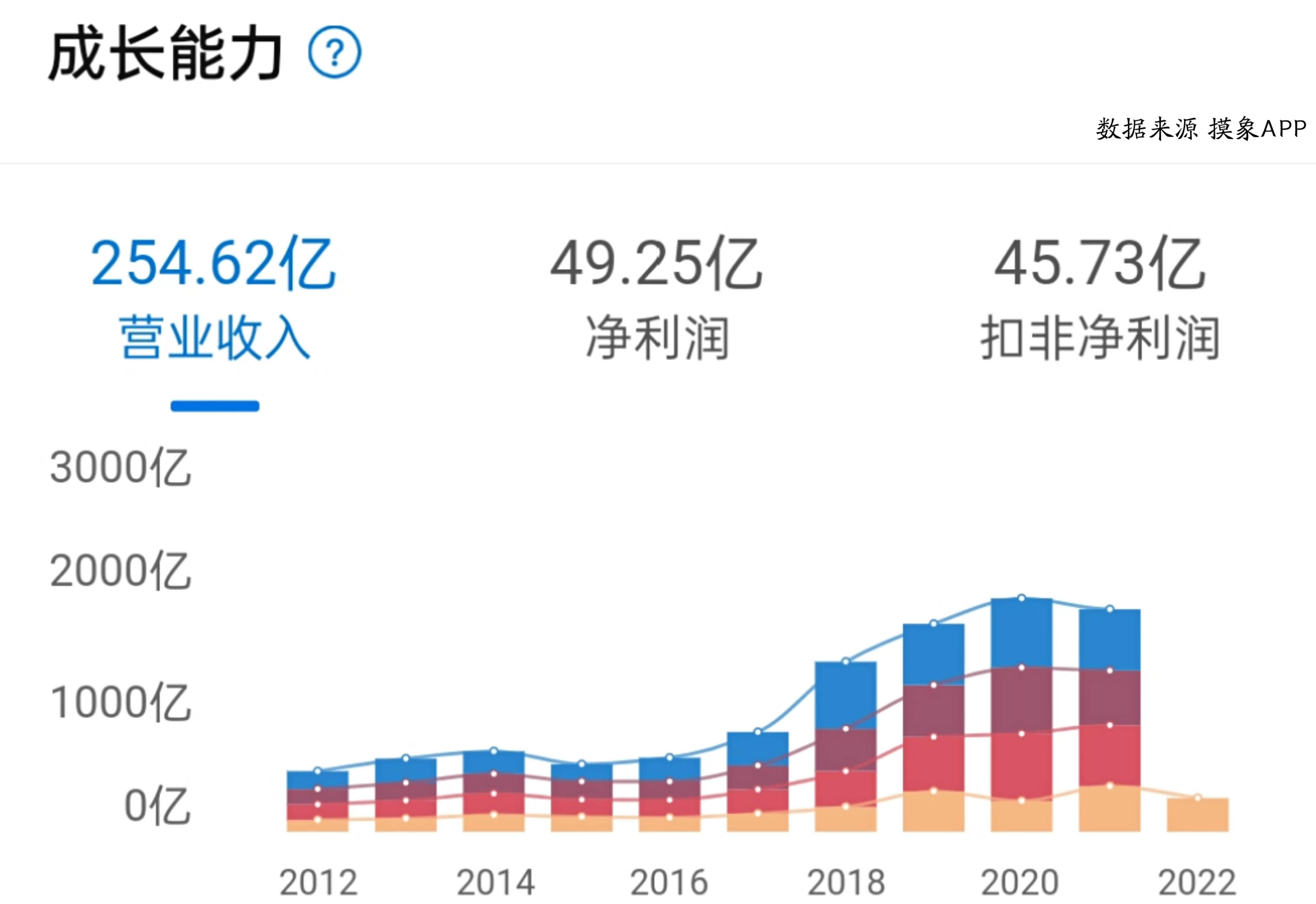

2、成长能力一般

海螺水泥营业收入趋势图

2022年一季报营业总收入254.62亿,超过97%的公司,行业排名2/25;近10年营业收入增速平均15.34%,2018年增速最高为70.50%,2015年增速最低为-16.10%,呈下降趋势。

3、估值风险低

PE-TTM5.35,估值风险较低。与行业平均市盈率对比,该公司市盈率较低,说明该公司的股价在同行业内有较大低估的可能,未来有潜力上涨到达平均市盈率水平。

总结:海螺水泥整体投资价值良好。需要注意的是,受宏观经济形势偏弱影响,前期市场需求将会缓慢复苏,部分地区如产能过剩较为严重,区域价格推涨或将出现反复,但整体趋势上将会以震荡上行为主。

(声明:以上信息仅供参考,不构成投资建议。投资者据此操作,风险自担)