中信建投指出,白酒进入中秋政策沟通期,行业需求持续改善。近期板块跟踪来看,需求平稳改善仍是主要趋势,安徽、湖北等市场实现明显增长表现突出,江苏湖南东北等市场已经基本恢复,山东河南仍然偏弱。

五粮液、洋河、古井等部分酒厂中秋活动政策已经开始沟通,终端和消费者费用投入预计有所增加,渠道费用投放仍然谨慎。经销商整体对中秋回款配合度仍然较高,终端待确认中秋动销氛围后预计更加积极。

酒厂在历经Q2主动收缩去库存后,Q3将积极追赶全年任务进度,预计近期回款、发货将陆续展开。从白酒板块行情看,在历经7月调整后当前预期再次纠偏,市场或有阶段性较好表现,当前又到布局时刻,短期内边际改善弹性较大的今世缘、山西汾酒、舍得酒业、酒鬼酒等被看好。长期方面贵州茅台、泸州老窖、五粮液、古井贡酒、山西汾酒等仍是行业首选。

江苏今世缘酒业股份有限公司(以下简称:今世缘)主营业务为白酒生产和销售,是中国白酒“十强”企业。其投资价值如何?

全面推行注册制改革后,优质企业容易上市而劣质企业更容易退市,退市则投资者血本无归,因此对于公司财报的深度分析显得愈发重要,摸象通过大数据可以一秒识别公司风险,远离“暴雷”企业,保障投资安全。

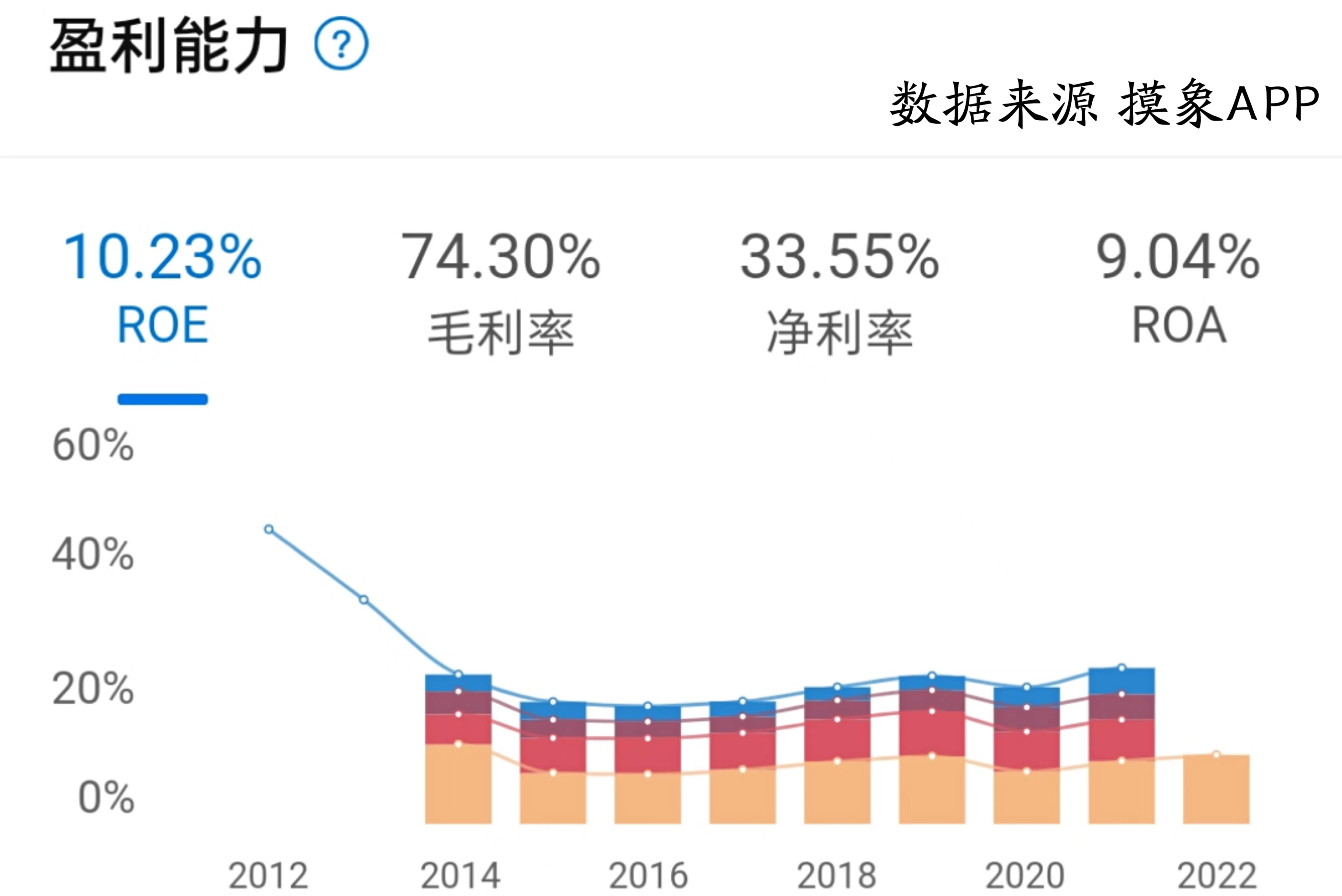

1、ROE持续优质

今世缘ROE趋势图

2022年一季报ROE10.23%,超过97%的公司,行业排名7/19;近9年ROE平均21.62%,2013年最高为33.22%,2016年最低为17.44%。

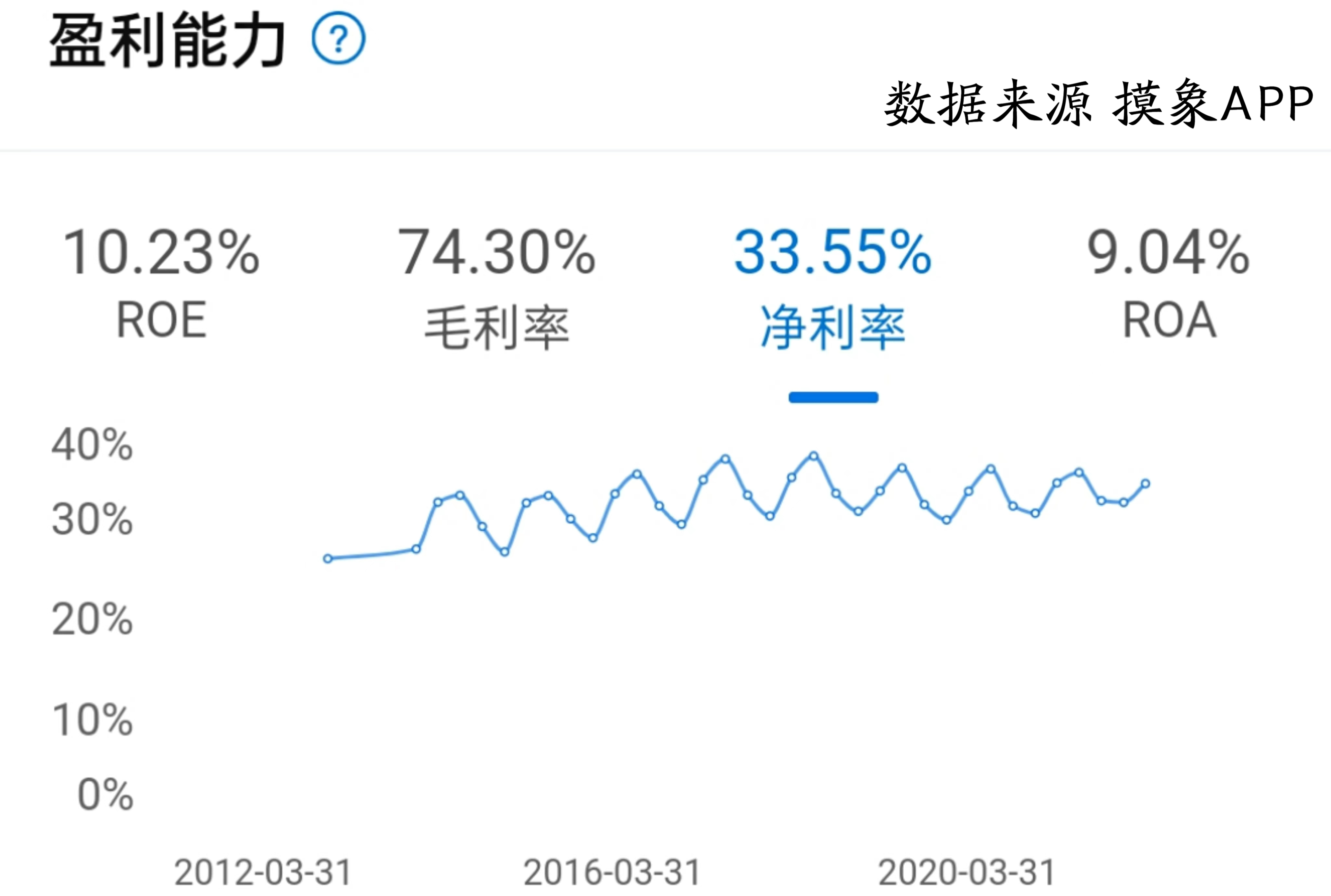

2、高利润率

今世缘净利率趋势图

2022年一季报利润率33.55%,超过94%的公司,行业排名8/19;近9年利润率平均29.42%,2021年最高为31.68%,2014年最低为26.76%。

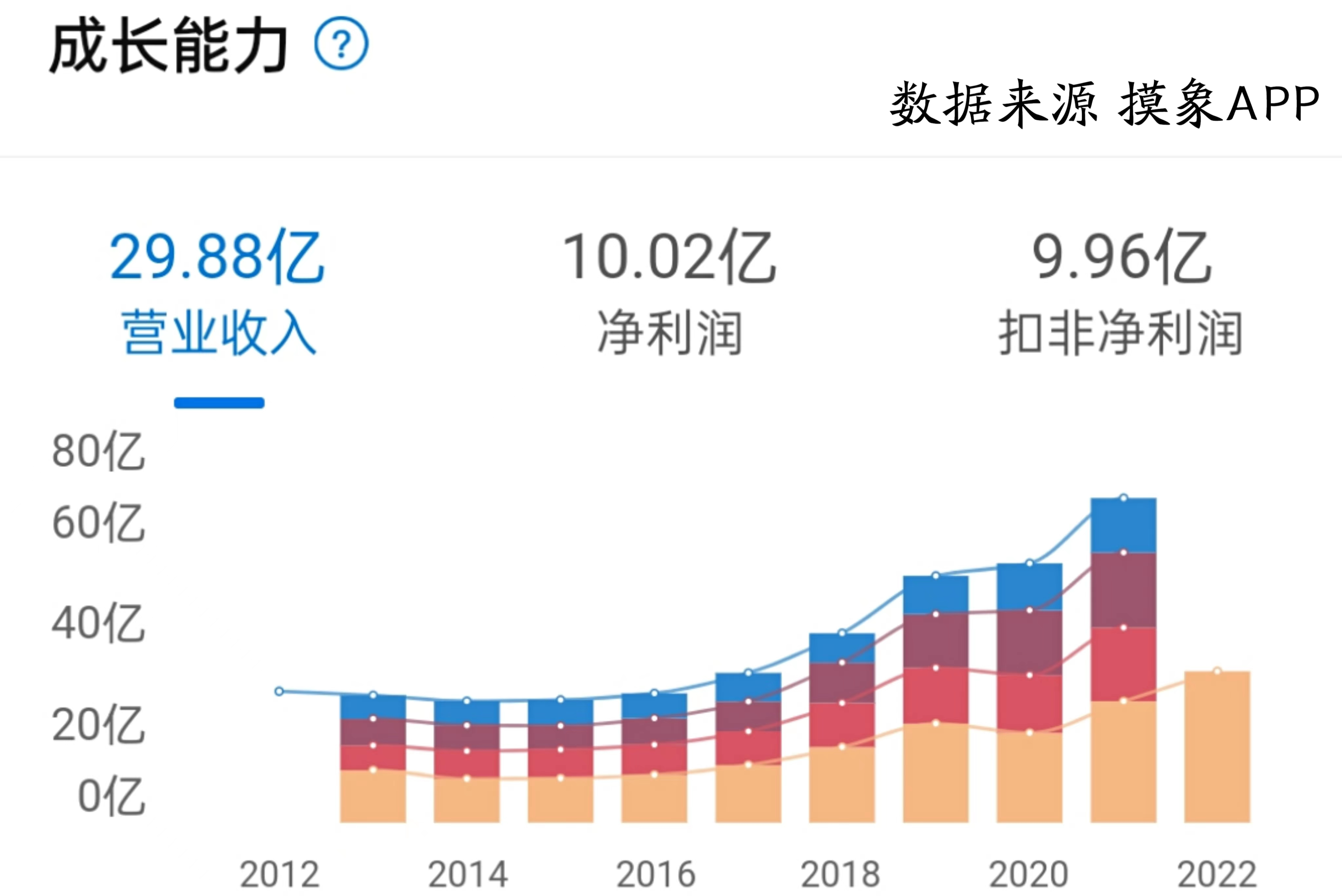

3、成长能力较强

今世缘营业收入趋势图

2022年一季报营业总收入29.88亿,超过85%的公司,行业排名8/19;近9年营业收入增速平均11.28%,2019年增速最高为30.28%,2014年增速最低为-4.60%,呈上升趋势。

总结:从摸象APP提供的数据可以看出,今世缘属于高价值低风险股,说明通过大数据计算,综合考虑该公司的盈利能力、成长能力、债务风险等等,得出该公司更能兼顾风险和投资价值,属于高价值低风险类型,值得投资者关注。

(声明:以上信息仅供参考,不构成投资建议。投资者据此操作,风险自担)